Viettel Post (VTP) sắp trả cổ tức năm 2021 tổng tỷ lệ 24,33%

Tổng Công ty CP Bưu chính Viettel (Viettel Post, UPCoM – Mã: VTP) vừa công bố đã thông qua phương án chi trả cổ tức năm 2021 vào quý IV/2021.

Theo phương án phân phối lợi nhuận năm 2021 đã được ĐHĐCĐ thường niên 2022 thông qua, Viettel Post sẽ chi trả cổ tức bằng tiền mặt cho cổ đồng với tỷ lệ 15% (cổ đông sở hữu 1 cổ phiếu được nhận 1.500 đồng) và chia cổ tức bằng cổ phiếu với tỷ lệ 9,33% (cổ đông sở hữu 100 cổ phiếu được nhận 9,33 cổ phiếu mới). Tổng tỷ lệ cổ tức năm 2021 là 24,33%.

Như vậy, với hơn 103 triệu cổ phiếu đang lưu hành, Viettel Post cần chi 155 tỷ đồng cho đợt trả cổ tức này. Thời gian thanh toán do Tổng giám đốc lựa chọn và căn cứ vào tình hình hoạt động, kinh doanh của công ty. Sau khi tăng vốn qua phát hành cổ phiếu trả cổ tức, quy mô vốn điều lệ sẽ tăng lên 1.132 tỷ đồng.

Cùng với đó, Viettel Post sẽ phát hành 9,67 triệu cổ phiếu để trả cổ tức với tỷ lệ thực hiện là 9,33%. Nguồn vốn để thực hiện đợt phát hành này lấy từ lợi nhuận sau thuế chưa phân phối của công ty mẹ để phát hành cổ tức đã được ĐHĐCĐ thường niên năm 2022 thông qua. Thời gian thực hiện dự kiến là trong quý IV/2022.

Năm 2020, bên cạnh cổ tức tiền mặt 15%, Viettel Post cũng hoàn tất chi trả cổ tức bằng cổ phiếu tỷ lệ 24,7%, tăng vốn từ 830 tỷ đồng lên 1.035 tỷ đồng.

Trên thị trường chứng khoán, trong phiên sáng 29/9, cổ phiếu VTP đang giao dịch quanh mức 58.800 đồng/cp, khối lượng giao dịch trung bình 10 phiên đạt 308.655 đơn vị.

Về kết quả kinh doanh, trong quý II/2022, Viettel Post ghi nhận doanh thu thuần 5.460 tỷ đồng, tăng 5,2% so với cùng kỳ năm trước. Trong đó, doanh thu bán hàng là 3.128 tỷ đồng, giảm 8,4%; doanh thu cung cấp dịch vụ là 2.332 tỷ đồng, tăng 31,3%. Biên lợi nhuận gộp kỳ này không thay đổi quá lớn so với quý trước, ở mức 3,8%.

Các loại chi phí đều tăng. Chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp tăng 27,1%; 180,4% và 19% và lần lượt ghi nhận ở mức 15; 15,7; 81,3 tỷ đồng. Kết quả, lợi nhuận sau thuế của công ty đạt 96,5 tỷ đồng, giảm 9,1% so với cùng kỳ năm ngoái.

Lũy kế 6 tháng đầu năm, đơn vị này ghi nhận doanh thu 11.232 tỷ đồng, tăng 8,52%. Lãi sau thuế cổ đông công ty mẹ đạt 200 tỷ đồng, giảm 6,9%. Năm nay công ty lên kế hoạch doanh thu đạt 25.723 tỷ đồng và lợi nhuận sau thuế đạt 498,4 tỷ đồng, tăng lần lượt 19,34% và 68,4% so với năm trước. Như vậy, công ty đã hoàn thành 43,6% kế hoạch doanh thu và 40,1% kế hoạch lợi nhuận.

Trên bảng cân đối kế toán, tổng tài sản của công ty biến đổi không nhiều, tăng 4,2% so với đầu năm và đạt mức 5.664 tỷ đồng. Tài sản ngắn hạn ở thời điểm 30/6 chiếm 89,6% tổng tài sản của công ty. Chủ yếu tài sản công ty là các khoản đầu tư tài chính ngắn hạn và các khoản phải thu ngắn hạn, ghi nhận lần lượt 1.844 tỷ đồng và 2.362 tỷ đồng. Tất cả các khoản đầu tư tài chính ngắn hạn là tiền gửi có kỳ hạn.

Nợ của công ty không biến động nhiều trong 6 tháng đầu năm, ghi nhận 4.160 tỷ đồng. Khoản phải trả cho các đối tác và khoản vay thuê tài chính ngắn hạn chiếm lần lượt 45,7% và 30,8% cơ cấu nợ. Công ty không có các khoản vay thuê tài chính dài hạn.

Dòng tiền kinh doanh của Viettel Post trong quý II ghi nhận dương 50,1 tỷ đồng, trong khi quý I âm hơn 215 tỷ đồng. Dòng tiền dương chủ yếu đến từ việc giảm khoản phải thu là 107 tỷ đồng. Trong khi đó, dòng tiền từ hoạt động đầu tư và dòng tiền từ hoạt động tài chính lần lượt âm hơn 61 tỷ đồng và 43,6 tỷ. Kết quả, dòng tiền quý II âm 54,5 tỷ đồng, lũy kế từ đầu năm âm 90,4 tỷ đồng. Lượng tiền mặt còn lại của công ty là 246,1 tỷ đồng.

Triển vọng kinh doanh Viettel Post

Theo Công ty chứng khoán BIDV – BSC với việc chuyển phát trên sàn TMĐT/hàng nhẹ/bưu phẩm truyền thống có thể vẫn sẽ gặp khó do cạnh tranh cao, và Triển khai mảng Logisitics – Fulfillment & chuyển phát hàng hóa lớn còn chậm, BSC chưa thấy bất kỳ động lực nào để Viettel Post cải thiện thị phần về sản lượng trong thời gian tới.

Theo đó, BSC dự báo trong năm 2022, ngành chuyển phát nhanh tăng 25% so với cùng kỳ đến từ sản lượng tăng và giá tăng do các công ty tăng giá để chuyển bớt chi phí đầu vào sang. Thị phần của Viettel Post đạt 12,4% - giảm 0,4 điểm % năm 2021 do sản lượng tăng nhiều thấp hơn trung bình ngành, giá bán của Viettel Post có thể đã tăng nhẹ.

Bên cạnh đó, BSC dự báo trong năm 2023, ngành chuyển phát nhanh tăng 20% so với cùng kỳ đến từ sản lượng tăng, giá đi ngang do chi phí đầu vào vẫn ở mức cao. Thị phần của Viettel Post sẽ đạt 11,3% - giảm 1,1 điểm % so với năm 2022 do sản lượng tăng trưởng thấp hơn trung bình ngành. BSC giả định sản lượng Viettel Post tăng 10% so với cùng kỳ, giá đi ngang trong năm 2023.

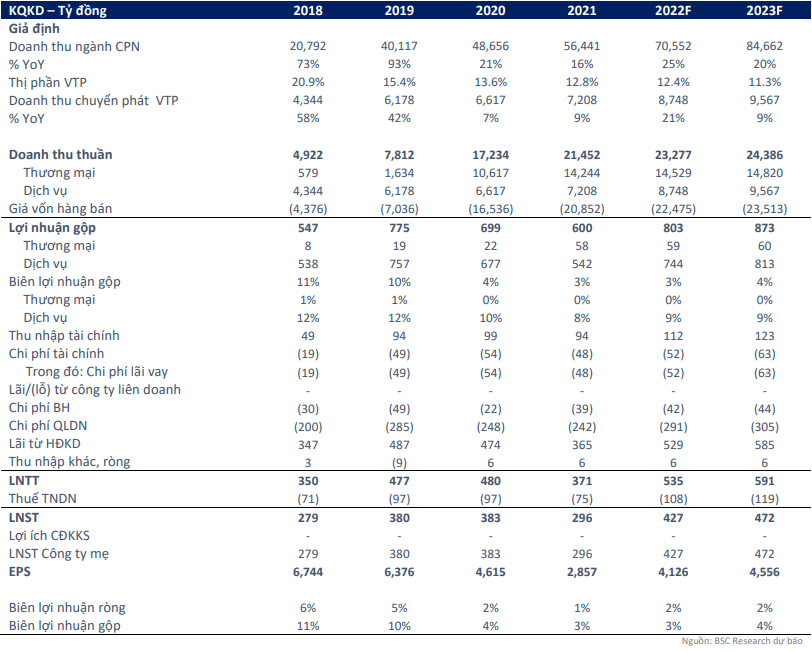

Về kết quả kinh doanh, BSC dự báo năm 2022 Viettel Post ghi nhận doanh thu thuần đạt 23.277 tỷ đồng (tăng 9% so với cùng kỳ), NPATMI đạt mức 427 tỷ đồng (tăng 44% so với cùng kỳ), tương đương EPS FW 2022 đặt 4.126 đồng, P/E FW 2022 đạt 1,9, P/B FWD 2022 là 3,6x.

Dự báo Kết quả kinh doanh của Viettel Post

Trong năm 2023, BSC dự báo VTP ghi nhận doanh thu thuần 24.386 tỷ đồng (tăng 5% so với cùng kỳ), NPATMI = 472 tỷ đồng (tăng 10% so với cùng kỳ), tương đương EPS FW 2023 = 4.556 đồng, P/E FW 2022 = 12,6, P/B FWD 2022 = 3.0, dựa trên các giả định chính sau:

Mảng thương mại: Doanh thu + 2% so với cùng kỳ, biên lợi nhuận gôp 0,41% - tương đương năm 2021.

Mảng dịch vụ - Chuyển phát & Logistics: BSC dự báo ngành chuyển phát nhanh tăng trưởng tăng 20-25%/năm trong năm 2022 -2023; Thị phần của VTP là 12,4% và 11,3% trong năm 2022/2023 do sản lượng tăng thấp hơn trung bình ngành; Biên lợi nhuận gộp đặt mức 8,5% năm 2022 dựa trên cả giá định: Chi phí nhân viên tăng 13% so với cùng kỳ – dựa trên giả định nửa đầu năm 2022, chí phí nguyên vật liệu tăng 31% so với cùng kỳ do giá nguyên vật liệu tăng, chi phí dịch vụ mua ngoài tăng 38% so với cùng kỳ do giá xăng tăng. So với năm 2021, biên lợi nhuận gộp mảng dịch vụ tăng 1 điểm % do mức nền lợi nhuận gộp thấp trong quý II-IV/2021. Sang năm 2023, BSC giả định biên lợi nhuận gộp ở mức 8,5%.

Giá trị đầu tư mới giả định = 70 tỷ đồng trong năm 2022 – 2023 dựa trên giả định chi phí đầu tư trong nửa đầu năm 2022. BSC chưa đưa vào dự báo gói đầu tư mảng Logistics 2022-2025 là 3.500 tỷ đồng do chưa chắc chắn kế hoạch giải ngân; Biên lợi nhuận gộp chung của VTP tăng 0,7 điểm %/0,1 điểm % trong năm 2022/2023 do tăng tỷ trọng mảng chuyển phát có biên lợi nhuận gộp cao hơn.

Dự kiến chuyển sàn HoSE trong quý III

Về kế hoạch đầu tư, Viettel Post đặt ra mục tiêu phát triển hạ tầng mạng lưới, đưa vào vận hành 8-10 trung tâm kho vận ứng dụng công nghệ cao trong năm 2022 và tiếp tục đầu tư Robot, băng chuyền và phần mềm vận hành trong kho phù hợp với quy mô tại từng khu vực.

Chia sẻ thêm về kế hoạch đầu tư kho, lãnh đạo công ty cho biết, tiến độ đầu tư còn phụ thuộc vào việc tìm kiếm quỹ đất. Tuy nhiên, tổng công ty phấn đấu đầu tư mạnh trong giai đoạn năm 2022-2023. Tổng vốn đầu tư dự kiến là 3.400 - 3.500 tỷ đồng, trong đó riêng năm 2022 là 1.200 tỷ đồng. Với nguồn lực hiện tại, Viettel Post vẫn có thể cân đối đầu tư với tỷ lệ 50% vốn tự có/50% vốn vay. Trong trường hợp cần thêm, công ty có thể phát hành thêm cổ phiếu, sẽ cân nhắc giữa chào bán cho cổ đông hiện hữu hay cho cổ đông chiến lược.

Việc phát triển mạng lưới trung tâm kho vận được kỳ vọng sẽ tối ưu hoạt động khai thác chia chọn hàng hóa, giảm tải thời gian vận chuyển giữa các khu vực, nâng cao chất lượng dịch vụ và chất lượng phục vụ đến khách hàng.

Cuối tháng 3 vừa qua, Viettel Post cho biết, công ty này đang hoàn thiện hồ sơ và thủ tục liên quan để niêm yết cổ phiếu VTP lên sàn HoSE trong năm 2022. Sau khi có Báo cáo tài chính được kiểm toán năm 2021 và dự kiến thời gian giao dịch trên HoSE là quý III/2022. Phương án đưa cổ phiếu chuyển sàn từ UPCoM sang HoSE đã trình cổ đông thực hiện trong năm 2021 nhưng là nội dung chưa được hoàn thành năm qua, một phần do tình hình dịch Covid.

Bên cạnh đó, VTP xem xét sửa đổi ngành nghề kinh doanh để duy trì lệ sở hữu nước ngoài tối đa tại Viettel Post là 49%, nhằm đa dạng hóa hình thức sở hữu và tìm kiếm cổ đông chiến lược trong tương lai. Lãnh đạo công ty cũng cho biết các ngành nghề sửa đổi/ loại bỏ không ảnh hưởng đến hoạt động kinh doanh hiện tại của Viettel Post.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

Quỳnh Nga