VietinBank Securities: Cung cầu khí ở Việt Nam không đổi giai đoạn 2021-2022, 2023 đón dòng khí từ Sư Tử Trắng 2B

Mới đây, khối phân tích của Chứng khoán Ngân hàng Công thường Việt Nam (VietinBank Securities, mã: CTS) công bố báo cáo đánh giá triển vọng ngành công nghiệp khí Việt Nam.

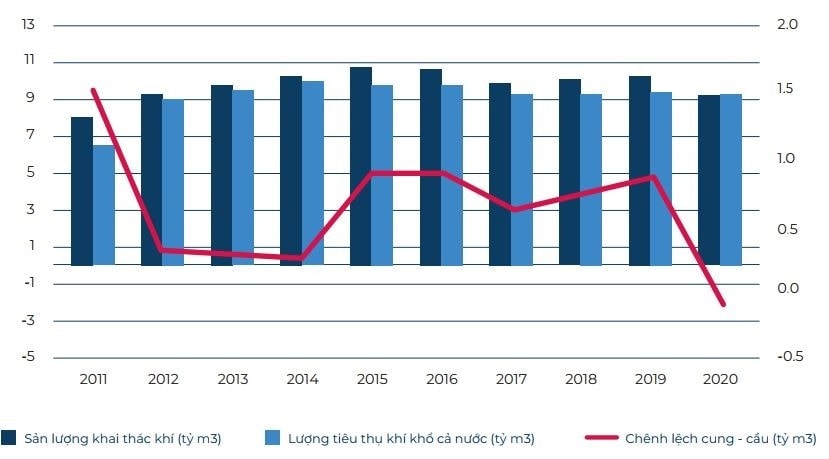

Theo công ty chứng khoán này, ngành công nghiệp khí Việt Nam đang ở giai đoạn non trẻ. Về cung và cầu của ngành công nghiệp khí trong nước, giai đoạn 2011–2020, nguồn cung hàng năm dao động khoảng 10–11 tỷ m3 khí.

VietinBank Securities dự báo trong vòng hai năm tới 2021–2022, cung và cầu của Việt Nam không có gì thay đổi. Nhưng sang đến năm 2023, Việt Nam sẽ đón dòng khí đầu tiên về bờ từ dự án Sư Tử Trắng 2B dự kiến hoàn thành vào quý III, 2024 nâng tổng sản lượng khai thác khí lên đến 12,5 tỷ m3, trong đó Bể Cửu Long chiếm 2,7 tỷ m3.

Khối phân tích của công ty chứng khoán này cho rằng dự án Sư Tử Trắng sẽ hoàn thành đúng tiến độ do đã có nền tảng từ dự án Sư Tử Trắng 2A.

Về nguồn cung, VietinBank Securities nhận định trữ lượng gia tăng dầu khí hàng năm không đủ bù đắp sản lượng đã khai thác. Hàng năm, PV GAS tiêu thụ trung bình 9,3 tỷ m3 khí khô. Như vậy, cho đến trước khi dự án Sư Tử Trắng 2B chính thức vận hành, nguồn cung khí chỉ đủ nguồn cầu khí. Hầu hết, lượng khí khai thác này để phục vụ sản xuất điện.

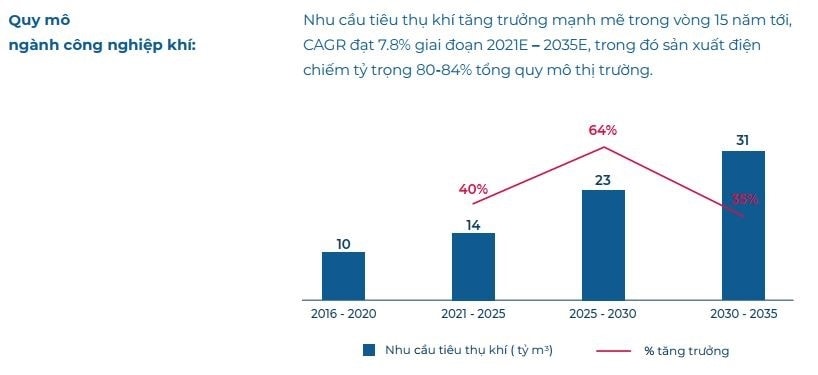

Trong báo cáo trước đó, VietinBank Securities đánh giá nhu cầu tiêu thụ điện của Việt Nam tăng trưởng nhanh nhờ yếu tố tăng trưởng của nền kinh tế và nhân khẩu học. Sản lượng điện thương phẩm 2019 đạt 209,8 tỷ kWh gấp 2,5 lần so với sản lượng 2010, tốc độ tăng trưởng kép hàng năm đạt 10,5%.

Do vậy, các nhà phân tích dự báo lần đầu tiên Việt Nam sẽ có tình trạng dư cung khí, tuy nhiên, chỉ trong thời gian ngắn.

Về cơ cấu tiêu thụ khí, VietinBank Securities nhận định với chủ trương lấy điện khí làm trọng tâm trong tương lai, và nhu cầu tiêu thụ năng lượng của Việt Nam tăng lên do Việt Nam trở thành mắt xích quan trọng trong chuỗi cung ứng thế giới khi nhiều hãng sản xuất đã dịch chuyển nhà máy sản xuất về Việt Nam.

Cơ cấu nhu cầu tiêu thụ khí sẽ còn ở mức tỷ trọng 77% cho ngành điện, 19% cho ngành đạm và 4% cho các ngành công nghiệp khác. VietinBank Securities cho rằng chỉ số này lần lượt sẽ là 84%, 9% và 7%.

Trữ lượng khí đồng hành ở các mỏ khí hiện tại đang sụt giảm. Tuy nhiên, với việc phát hiện ra mỏ Lô B – Ô Môn, Cá Voi Xanh và Kèn Bầu, trữ lượng khí của Việt Nam được nâng từ 150 tỷ m3 lên hơn 710 tỷ m3, tầm nhìn đến năm 2035. Công ty chứng khoán này nhận định các dự án này rất tiềm năng nhưng lại khó thực hiện được theo đúng kế hoạch.

VietinBank Securities cũng cho rằng việc nhập khẩu khí LNG là giải pháp xanh cho nhu cầu nhiệt điện khí tăng cao, đồng thời sự sụt giảm ở các mở khí trong nước. Tuy nhiên, việc nhập khẩu khí LNG gặp một vài rủi ro quan trọng.

Thứ nhất, giá bán điện chạy từ khí sẽ cao hơn rất nhiều so với giá điện hiện nay mà vốn đầu tư cho LNG rất lớn. Do vậy, nguy cơ phá sản tương đối lớn nếu không có ngay các chính sách đồng bộ (hỗ trợ giá bán điện sản xuất từ khí LNG).

Thứ hai, các dự án chiến lược Lô B – Ô Môn, Cá Voi Xanh đến nay vẫn chưa đàm phán xong hợp đồng bán điện (PPA). Vì giá khí LNG thế giới biến động và Việt Nam đến nay vẫn chưa thông qua cơ chế giá FIT điện từ khí. Mặt khác, cơ chế giá FIT điện cho nguồn năng lượng tái tạo đang dần hết hiệu lực, kéo theo những khó khăn cho điện khí.

Thứ ba, VietinBank Securities khuyến nghị nhà đầu tư thật sự thận trọng khi tham gia vào các dự án khí LNG vì đây là một dự án dài hơi và phức tạp với rất nhiều giai đoạn liên quan, nhiều rủi ro đi kèm.

Trên thực tế, dự án điện khí khó thực hiện hơn điện than, mất nhiều nguồn lực tài chính hơn và không đảm bảo đầu ra. Do vậy, những dự án này thường chậm tiến độ triền miên, con số có thể lên đến chục năm.