VietABank (VAB) kinh doanh ra sao trước khi vào diện rà soát thuế?

Trước khi vào diện rà soát thuế, VietABank ghi nhận lợi nhuận tăng mạnh, tuy nhiên nợ nghi ngờ tăng đột biến đặt ra áp lực dự phòng.

Cục Thuế (Bộ Tài chính) đã ban hành liên tiếp các văn bản nhằm tăng cường kiểm soát việc kê khai và thực hiện nghĩa vụ thuế của doanh nghiệp. Cụ thể, ngày 31/3, cơ quan này ban hành Công văn số 1927/CT-KTr, yêu cầu các cục thuế địa phương, cùng Chi cục Thuế doanh nghiệp lớn và Chi cục Thuế Thương mại điện tử tăng cường kiểm soát việc kê khai, thực hiện nghĩa vụ thuế.

Tiếp đó, ngày 1/4, Cục Thuế ban hành Quyết định số 446/QĐ-CT về kế hoạch kiểm tra chuyên ngành năm 2026, giao trách nhiệm tổ chức thực hiện cho Trưởng ban Kiểm tra.

Theo kế hoạch, tổng cộng 108 doanh nghiệp thuộc diện rà soát, phân bổ chủ yếu tại các địa bàn kinh tế trọng điểm như Hà Nội, TP.HCM, Thái Nguyên và Đồng Nai. Trong lĩnh vực tài chính, danh sách này có sự góp mặt của một số ngân hàng thương mại như Bac A Bank, MSB, Ngân hàng TMCP Việt Á (VietABank; HOSE: VAB)....

Trước đó, năm 2023, Thanh tra Chính phủ đã chỉ ra một số tồn tại tại VietABank liên quan đến hoạt động tín dụng, trong đó có việc phân loại nợ chưa đúng quy định đối với một số khách hàng, chưa tuân thủ Thông tư 02/2013 và Thông tư 09/2014 của Ngân hàng Nhà nước.

Lãi tăng mạnh, VietABank tham vọng chinh phục mốc 2.000 tỷ đồng

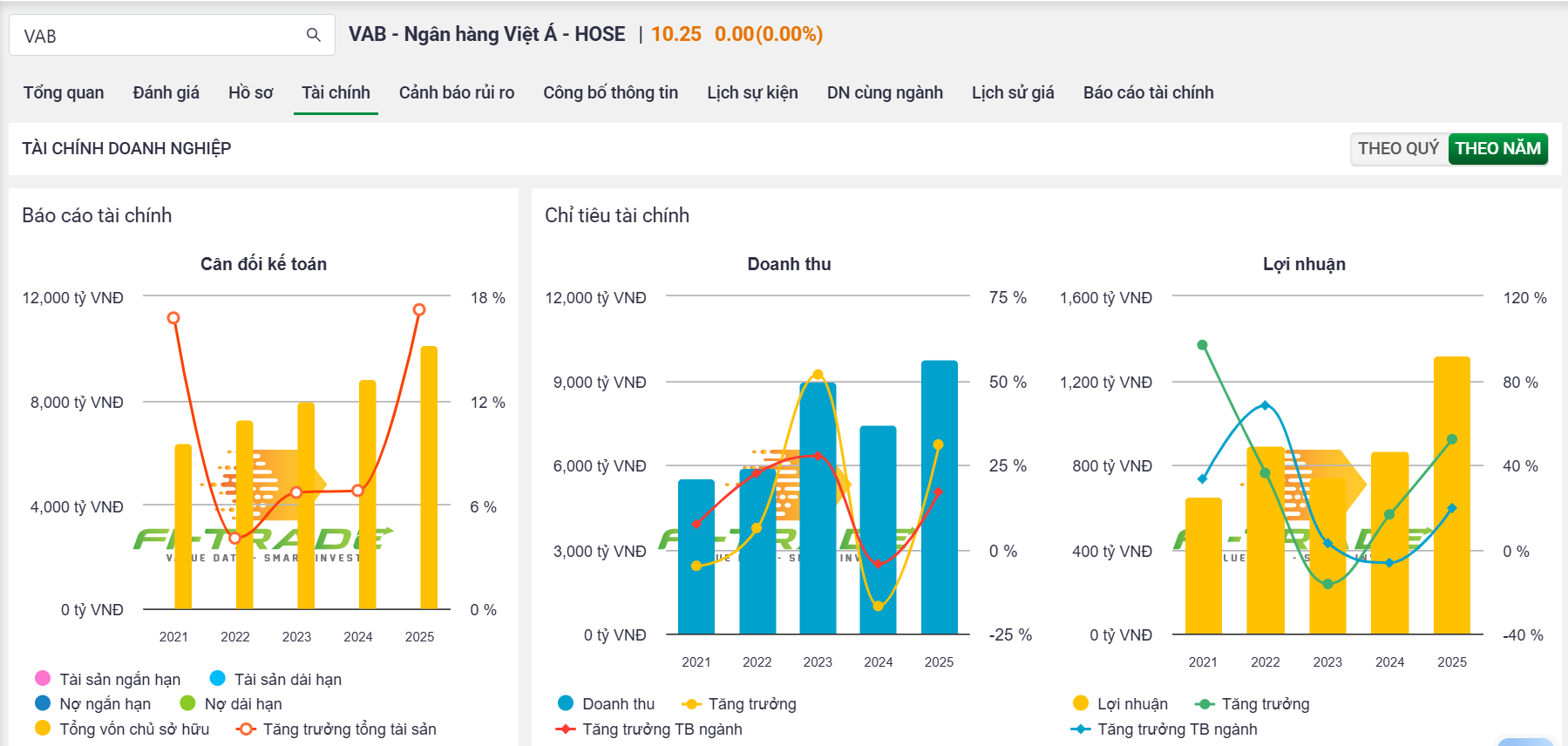

Trước khi bước vào đợt rà soát, VAB đã có một năm 2025 tăng trưởng ấn tượng. Lợi nhuận trước thuế đạt khoảng 1.623 tỷ đồng, tăng gần 50% so với năm 2024. Thu nhập lãi thuần cả năm ghi nhận 3.402 tỷ đồng (tăng 46%).

Sự bứt phá này tạo nền tảng để Ban lãnh đạo ngân hàng đặt mục tiêu đầy tham vọng cho năm 2026 với lợi nhuận trước thuế 1.945 tỷ đồng, tăng 18,2% so với năm trước; tổng tài sản đạt 150.500 tỷ đồng, tăng 7,1% so với năm trước.

Tiền gửi khách hàng và phát hành giấy tờ có giá dự kiến đạt 115.441 tỷ đồng, tăng 11%, trong khi dư nợ tín dụng dự kiến tăng 14,5% lên 101.633 tỷ đồng.

Tại ĐHĐCĐ thường niên 2026, ông Nguyễn Văn Trọng – Tổng Giám đốc VAB cho biết kế hoạch kinh doanh năm 2026 được xây dựng với mức tăng trưởng khoảng 20% so với năm 2025.

Theo đó, năm trước ngân hàng ghi nhận lợi nhuận hơn 1.600 tỷ đồng, còn năm nay mục tiêu là 1.935 tỷ đồng. Ban điều hành xác định rõ từng quý phải hoàn thành kế hoạch riêng để đảm bảo tiến độ năm.

Trong quý I/2026, hầu hết các chỉ tiêu đều đạt và vượt kế hoạch, bao gồm cả thu phí dịch vụ, qua đó ngân hàng hoàn thành khoảng 26% kế hoạch năm, tương đương 508 tỷ đồng lợi nhuận. Ước tính đến hết tháng 4, lợi nhuận đạt khoảng 614 tỷ đồng.

Trong quý II, VietABank đặt mục tiêu đạt gần 900 tỷ đồng để đảm bảo hoàn thành kế hoạch cả năm. Ông cũng nhấn mạnh: “Trong 6 năm qua, chúng tôi chưa năm nào không hoàn thành kế hoạch được giao. Do đó, chúng tôi tự tin năm 2026 sẽ hoàn thành kế hoạch, thậm chí phấn đấu vượt mốc 2.000 tỷ đồng lợi nhuận”.

Trên thực tế, quý I/2026, thu nhập lãi thuần của VietABank đạt 675,5 tỷ đồng, tăng 10,3% so với cùng kỳ năm trước.

Các mảng ngoài lãi ghi nhận mức tăng trưởng đáng kể như lãi thuần từ hoạt động dịch vụ đạt 65,9 tỷ đồng, tăng 64,5%; lãi thuần từ kinh doanh ngoại hối đạt 9,8 tỷ đồng, tăng 141,7%; lãi thuần từ hoạt động khác đạt 24,6 tỷ đồng, tăng 108%.

Hoạt động mua bán chứng khoán đầu tư cũng chuyển từ lỗ sang lãi nhẹ 132 triệu đồng. Trong khi đó, chi phí hoạt động tăng 13,5% lên 255,8 tỷ đồng.

Đáng chú ý, chi phí dự phòng rủi ro tín dụng giảm mạnh từ 87,5 tỷ đồng xuống còn 11,6 tỷ đồng, tương ứng giảm 86,8%, qua đó hỗ trợ đáng kể cho tăng trưởng lợi nhuận. Nhờ đó, lợi nhuận trước thuế đạt 508,5 tỷ đồng, tăng 44,1%, còn lợi nhuận sau thuế đạt 408,5 tỷ đồng, tăng 39,4% so với cùng kỳ.

Nợ nghi ngờ tăng đột biến hơn 85 lần

Tại thời điểm ngày 31/3/2026, tổng tài sản của VietABank đạt 142.390 tỷ đồng, tăng 1,36% so với đầu năm. Trong đó, cho vay khách hàng đạt 90.753 tỷ đồng, tăng 2,27%; sau khi trừ dự phòng, dư nợ cho vay thuần đạt gần 89.680 tỷ đồng. Ở chiều nguồn vốn, tiền gửi khách hàng đạt 102.351 tỷ đồng, tăng 3,3%.

Dù bức tranh lợi nhuận tươi sáng, chất lượng tài sản của VAB lại xuất hiện những tín hiệu cần lưu tâm. Tính đến 31/3/2026, tổng nợ xấu ở mức 1.172 tỷ đồng, tỷ lệ nợ xấu duy trì mức 1.29% trên tổng dư nợ. Diễn biến nợ nhóm 4 tăng mạnh cho thấy một phần dư nợ đang dịch chuyển sang nhóm rủi ro cao hơn, dù tổng nợ xấu chỉ biến động nhẹ.

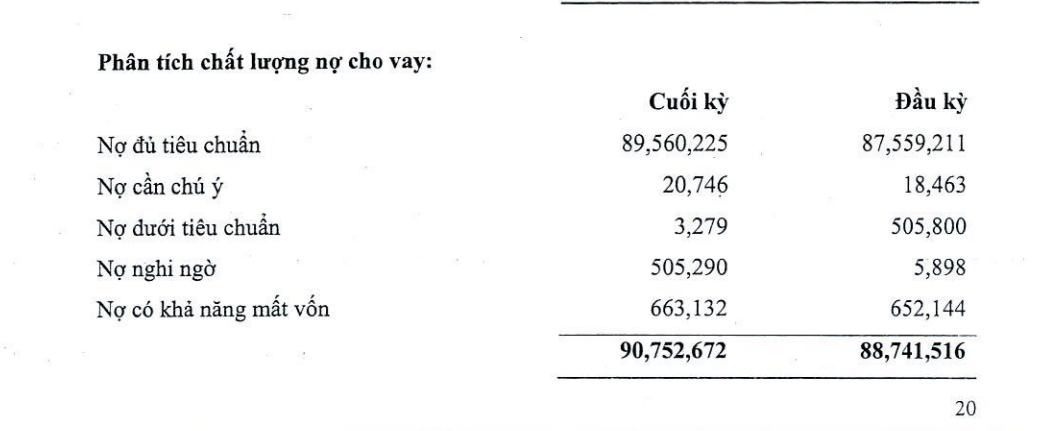

Cụ thể, theo thuyết minh báo cáo tài chính, phần lớn dư nợ cho vay vẫn nằm ở nợ đủ tiêu chuẩn (nhóm 1) với 89.560 tỷ đồng, tăng nhẹ so với đầu năm. Nợ cần chú ý (nhóm 2) ở mức 20,7 tỷ đồng, tăng 12,4%.

Tuy nhiên, cơ cấu nợ ghi nhận biến động đáng chú ý khi nợ dưới tiêu chuẩn (nhóm 3) giảm mạnh từ 505,8 tỷ đồng xuống còn 3,3 tỷ đồng, trong khi nợ nghi ngờ (nhóm 4) tăng đột biến từ 5,9 tỷ đồng lên 505,3 tỷ đồng, tương đương tăng khoảng 8.465%, tức gấp hơn 85 lần. Nợ có khả năng mất vốn (nhóm 5) tăng nhẹ 1,7%, lên 663,1 tỷ đồng.

Việc nợ nhóm 4 tăng mạnh cho thấy một phần dư nợ đang dịch chuyển sang nhóm rủi ro cao hơn. Nếu xu hướng này tiếp diễn, áp lực trích lập dự phòng trong các quý tới nhiều khả năng sẽ gia tăng, qua đó ảnh hưởng trực tiếp đến khả năng hoàn thành mục tiêu lợi nhuận 2.000 tỷ đồng.

Đáng lưu ý, dù lợi nhuận tăng trưởng tích cực, kết quả quý I/2026 của Ngân hàng TMCP Việt Á chủ yếu được hỗ trợ bởi việc cắt giảm mạnh chi phí dự phòng, trong khi thu nhập lãi thuần chỉ tăng hơn 10%. Điều này cho thấy nếu chất lượng tài sản tiếp tục chịu áp lực và ngân hàng phải tăng trích lập dự phòng trở lại trong các quý tiếp theo, đà tăng trưởng lợi nhuận có thể đối mặt với rủi ro chững lại.

Giải thích về tình trạng dòng tiền kinh doanh âm trong quý I, lãnh đạo ngân hàng cho biết nguyên nhân là do ngân hàng tăng đầu tư vào trái phiếu Chính phủ, khiến dòng tiền ra cho hoạt động đầu tư lớn hơn dòng tiền vào trong kỳ. Đây là biến động mang tính kỹ thuật và không ảnh hưởng đến hiệu quả hoạt động.

Nhìn chung, VietABank có khởi đầu năm 2026 tích cực khi đã hoàn thành hơn 26% mục tiêu lợi nhuận trước thuế (1.945 tỷ đồng) và quy mô tổng tài sản đạt khoảng 94,61% kế hoạch năm. Tuy nhiên, diễn biến của nợ nhóm 4 cùng áp lực trích lập dự phòng trong thời gian tới sẽ là yếu tố cần tiếp tục theo dõi, đặc biệt trong bối cảnh ngân hàng nằm trong diện rà soát của cơ quan thuế.

Ngân hàng TMCP Việt Á được thành lập năm 2003 theo mô hình ngân hàng thương mại cổ phần. Tại thời điểm tháng 6/2025, Tập đoàn Đầu tư Việt Phương là cổ đông nắm giữ 48,9 triệu cổ phiếu VAB, tương đương 9,06% vốn điều lệ. Đồng thời, các cá nhân và tổ chức liên quan đến doanh nghiệp này sở hữu thêm 28,5 triệu cổ phiếu, tương ứng 5,29%.

Tập đoàn Đầu tư Việt Phương có liên quan đến ông Phương Hữu Việt (sinh năm 1964) – người từng giữ chức Chủ tịch HĐQT VietABank trong giai đoạn 2011–2021, đồng thời cũng là Chủ tịch HĐQT của tập đoàn này. Tính đến tháng 10/2024, ông Phương Hữu Việt trực tiếp sở hữu 24.551.404 cổ phiếu VAB, tương ứng 4,55% vốn điều lệ.

Sau khi ông Phương Hữu Việt rời vị trí, chức danh Chủ tịch HĐQT VietABank được chuyển giao cho ông Phương Thành Long từ năm 2021. Ông Phương Thành Long là cháu của ông Phương Hữu Việt.

Đáng chú ý, tháng 1/2026, VietABank đã thông qua quyết nghị cấp bảo lãnh từng lần cho Tập đoàn Đầu tư Việt Phương với giá trị 4,6 tỷ đồng.