Vì sao KBSV hạ dự phóng VN-Index tới hơn 260 điểm?

Trong báo cáo triển vọng thị trường chứng khoán Việt Nam nửa cuối năm 2022, Công ty chứng khoán KB Việt Nam – KBSV hạ dự phóng chỉ số VN-Index thời điểm cuối năm 2022 xuống 1.418 điểm (từ mức 1.680 điểm đưa ra cuối quý 2), với kịch bản cơ sở suy thoái kinh tế Mỹ sẽ chưa diễn ra trong 2 quý cuối năm, dù rủi ro vẫn hiện hữu.

Thị trường chứng khoán Việt Nam giảm điểm mạnh trong nửa đầu năm, tập trung chủ yếu vào quý 2 sau giai đoạn quý 1 lình xình đi ngang với nguyên nhân chủ yếu đến từ diễn biến tiêu cực của thị trường chứng khoán toàn cầu trước các lo ngại tăng dần về rủi ro suy thoái kinh tế Mỹ dưới tác động của việc FED thắt chặt chính sách tiền tệ, lạm phát tăng mạnh. Tính cho nửa đầu năm 2022, VN-Index giảm 22,5% về điểm số, trong khi giá trị giao dịch bình quân phiên giãm 5% so với cùng kỳ.

Việc thị trường chứng khoán Việt Nam bị định giá thấp bất chấp sự lành mạnh về cả nền tảng vĩ mô lẫn vi mô doanh nghiệp là điều đã diễn ra trong 1 thời gian dài và có nguyên nhân lớn đến từ việc thị trường chứng khoán Việt Nam hiện vẫn đang là thị trường cận biên. KBSV cho rằng khoảng cách về mặt định giá này sẽ sớm được thu hẹp nếu triển vọng nâng hạng thị trường dần rõ nét hơn (quá trình dự kiến sẽ diễn ra trong 2-3 năm tới), phản ánh triển vọng tích cực của thị trường trong dài hạn.

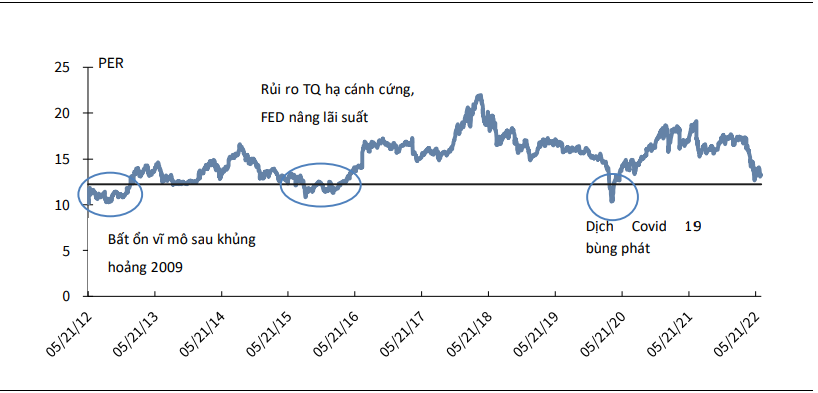

Sau giai đoạn điều chỉnh mạnh trong quý 2, P/E trượt 12 tháng của VN-Index đang ở mức 13,2 lần. Với giả định thận trọng EPS bình quân các doanh nghiệp niêm yết trên sàn HoSE tăng 15,1% so với năm trước, P/E dự phóng 2022 của VN-Index ở mức 12,2 lần.

Trong lịch sử 10 năm trở lại đây, có 3 giai đoạn VN-Index giao dịch ở dưới mức này là 1) giai đoạn 2012 do các bất ổn vĩ mô sau khủng hoảng 2009; 2) giai đoạn cuối 2015 đầu 2016 trước lo ngại Trung Quốc hạ cánh cứng và FED nâng lãi suất lần đầu sau khủng hoảng tài chính; 3) giai đoạn đầu 2020 do khủng hoảng Covid-19. Như vậy, điểm chung của cả 3 đợt giảm sâu này với đợt giảm hiện tại là đều đến từ các lo ngại về tăng trưởng kinh tế toàn cầu. Điều này phần nào lí giải diễn biến điều chỉnh của thị trường chứng khoán Việt Nam trong quý 2 vừa qua.

P/E VNIndex lịch sử

Đối với dự báo triển vọng thị trường chứng khoán từ nay đến cuối năm, KBSV duy trì dự phóng tăng trưởng EPS bình quân các doanh nghiệp trên sàn HOSE ở mức 15,1%. Cùng với đó, KBSV điều chỉnh giảm mạnh mức P/E mục tiêu 2022 của thị trường từ 16,5 lần xuống 14,3 lần, phản ảnh lo ngại về các rủi ro gia tăng liên quan đến suy thoái kinh tế Mỹ. Tương ứng với VN-Index được dự báo đạt mức 1.418 điểm đến cuối năm.

Cụ thể hơn, trong bối cảnh kinh tế toàn cầu ở trạng thái bình thường, P/E của chỉ số VN-Index giao dịch hợp lý ở mức 16,5 lần (tương ứng bình quân 5 năm gần nhất) với bệ đỡ đến từ nền tảng kinh tế vững mạnh, tăng trưởng lợi nhuận các doanh nghiệp niêm yết liên tục được cải thiện. Trong khi đó, trong kịch bản suy thoái kinh tế Mỹ diễn ra, P/E VN-Index có thể biến động quanh mốc 11 lần (phụ thuộc vào mức độ nặng, nhẹ của đợt suy thoái cũng như tác động đến kinh tế Việt Nam). Với xác suất 2 kịch bản tương ứng đang là 60/40 (Bloomberg consensus), KBSV đánh giá mức P/E 14,3 của VN-Index thời điểm cuối 2022 là phù hợp.

Suy thoái kinh tế Mỹ chi phối thị trường chứng khoán

KBSV đánh giá động lực tăng trưởng chính của thị trường trong 6 tháng cuối năm sẽ đến từ khả năng đề kháng tốt của nền kinh tế trước những áp lực gia tăng từ ngoại biên, cũng như đà tăng trưởng lợi nhuận các doanh nghiệp niêm yết. KBSV kỳ vọng, thị trường trong quý 3 sẽ sớm bước vào nhịp hồi ngắn hạn, phản ứng với các chỉ tiêu vĩ mô tích cực được công bố, cũng như mùa báo cáo kết quả kinh doanh quý 2, đặc biệt sau nhịp điều chỉnh sâu ở nhóm cổ phiếu tính chu kỳ cao như ngân hàng, chứng khoán, bất động sản và các ngành liên quan.

Tuy nhiên, KBSV không đánh giá cao kịch bản thị trường tạo đáy trung hạn thành công ngay trong quý 3. Đơn vị nhận định thị trường chỉ thực sự có thể quay trở lại xu hướng tăng dài hạn và bền vững khi các rủi ro ngoại biên được giải toả.

KBSV cho rằng, yếu tố có tính chất chi phối thị trường chứng khoán Việt Nam nói riêng và thị trường chứng khoán toàn cầu nói chung trong nửa sau năm 2022 là rủi ro suy thoái kinh tế Mỹ (vốn chịu ảnh hưởng bởi diễn biến lạm phát, tốc độ tăng lãi suất của Fed và khả năng chống chọi của nền kinh tế Mỹ trước mặt bằng lãi suất tăng mạnh).

Trong kịch bản cơ sở suy thoái kinh tế Mỹ chưa xảy ra trong nửa sau năm 2022, thị trường chứng khoán Việt Nam sẽ có xu hướng hồi phục khi các yếu tố cơ bản nội tại trong nước (tăng trưởng GDP, tiêu dùng trong nước phục hồi, tăng trưởng xuất khấu, thu hút vốn FDI…) dần phản ánh rõ nét hơn lên kết quả kinh doanh các doanh nghiệp, theo đó là diễn biến khởi sắc của giá cổ phiếu. Tuy nhiên, các nhịp tăng sẽ tương đối thoải và thiếu bền vững trong bối cảnh yếu tố tâm lý bị đè nén bởi các rủi ro thường trực.

Các yếu tố chính tác động đến thị trường trong 6 tháng cuối năm 2022

Các yếu tố khác có ảnh hưởng lên thị trường cần quan tâm là lạm phát (đặc biệt trong giai đoạn cuối Quý 3 đầu Quý 4), biến động tỷ giá và tăng trưởng kinh tế trong nước, rủi ro từ thị trường trái phiếu doanh nghiệp, chính sách tiền tệ của SBV, dịch Covid-19 tại Trung Quốc, xung đột Nga – Ukraine, diễn biến giá dầu…

Triển vọng các nhóm ngành nửa cuối năm 2022

Đối với triển vọng ngành trong nửa cuối năm, KBSV đánh giá tích cực với các ngành bất động sản khu công nghiệp, điện lực, công nghệ thông tin, ngân hàng, bán lẻ, thuỷ sản, và dầu khí.

Ngành bất động sản khu công nghiệp Việt Nam được hưởng lợi nhờ hiệp định thương mại tự do (FTAs) được ký kết; Việt Nam là điểm đến tiềm năng cho các công ty muốn rời khỏi Trung Quốc nhờ chi phí nhân công và giá cho thuê đất thấp hơn so với khu vực; đầu tư công được đẩy mạnh.

Với dầu khí, các yếu tố hỗ trợ là giá dầu tiếp tục duy trì cao do thị trường thắt chặt kéo dài và nhu cầu đầu tư mới vào ngành trở lại sau 2 năm siết chặt đầu tư, đem tới cơ hội nhiều hơn cho các công ty thượng và trung nguồn.

Ngành công nghệ - thông tin sẽ tiếp tục duy trì tăng trưởng 2 con số trong năm 2022. Các cơ hội đầu tư có thể xem xét bao gồm nhóm cổ phiếu có hoạt động xuất khẩu phần mềm, chuyển đổi số mạnh mẽ cùng với mức định giá vẫn hấp dẫn so với các doanh nghiệp cùng ngành trong khu vực.

Ngành ngân hàng được kỳ vọng tình hình quý 3 khả quan hơn nhờ đợt nâng room tín dụng của ngân hàng Nhà nước, được dự báo vào trung tuần tháng 7, sẽ giúp thúc đẩy hoạt động cho vay của toàn ngành. Mức nền quý 3/2021 thấp cũng là động lực giúp các ngân hàng ghi nhận tăng trưởng lợi nhuận cao hơn trong quý 3 năm nay.

Ngành bán lẻ được đánh giá cao trong trung và dài hạn khi xét đến các yếu tố như cơ cấu dân số trẻ, tốc độ tăng trưởng GDP tốt và sự gia tăng tầng lớp trung lưu trong xã hội. Tuy nhiên trong ngắn hạn, ngành bán lẻ có thể sẽ chịu nhiều ảnh hưởng tới từ áp lực của lạm phát đang ngày càng gia tăng, khiến cho tổng mức chi tiêu của người tiêu dùng giảm.

Ngành thuỷ sản khả quan trong nửa sau của năm 2022 khi thị trường Trung Quốc dần mở cửa sẽ tạo động lực tăng trưởng tốt cho các doanh nghiệp xuất khẩu cá tra, nhu cầu tại thị trường này ngang ngửa tại Mỹ và bị dồn nén khi áp dụng Zero-Covid.

Ngoài ra, chúng tôi cũng xin giới thiệu tới độc giả các thông tin về giá khác mà nhiều người quan tâm được liên tục cập nhật như: #Tỷ giá ngoại tệ#giá vàng#Giá xăng dầu hôm nay#giá hồ tiêu hôm nay#giá heo hơi hôm nay#giá cà phê#cập nhật bảng giá điện thoại. Kính mời độc giả đón đọc.

| Nhận định chứng khoán ngày 7/7/2022: Xu hướng thị trường phái sinh Các chuyên gia phân tích và công ty chứng khoán đưa ra nhận định về thị trường phái sinh cho ngày giao dịch 7/7/2022. Tạp ... |

| Thị trường chứng khoán ngày 7/7/2022: Thông tin trước giờ mở cửa Tuột dốc gần 32 điểm, VN-Index mất mốc 1.150; Vietmec (DVM) sắp niêm yết lên HNX; Cổ phiếu liên tục lao dốc, I.D.I bị xử ... |

| Cổ phiếu ngành thép còn đó rủi ro ngắn hạn Định giá nhóm thép đã về mức hấp dẫn cho dài hạn, song trong ngắn hạn, rủi ro vẫn còn hiện hữu bởi giá nguyên ... |