VDSC: Không còn nhiều động lực thúc đẩy giá cổ phiếu HPG đến cuối năm 2022

Theo phân tích của CTCK Rồng Việt (VDSC), giá bán thép của Công ty CP Tập đoàn Hòa Phát (HPG) đã tăng trong những tuần gần đây nhưng tiềm năng tăng giá trong các tháng còn lại của năm có thể ở mức khiêm tốn. VDSC cho rằng, do lợi nhuận 2H2022 sẽ ở mức thấp so với 2H2021 nên không có nhiều động lực thúc đẩy giá cổ phiếu cho đến cuối năm.

Chi phí sản xuất thép có thể giảm đáng kể trong Q4

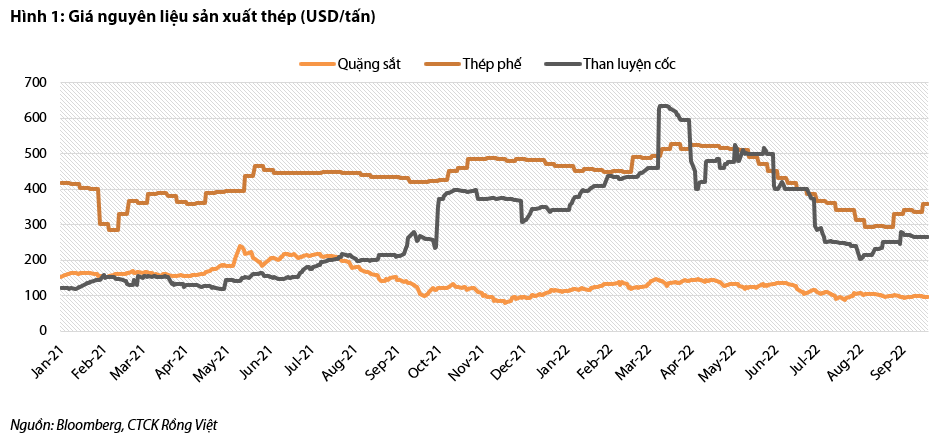

Trong các nguyên liệu sản xuất thép, than luyện cốc bị ảnh hưởng mạnh nhất bởi những bất ổn trong triển vọng kinh tế toàn cầu. Sau khi tăng mạnh trong giai đoạn đầu chiến tranh Nga-Ukraine (tháng 3-4/2022), giá than luyện cốc đã nhanh chóng hạ nhiệt từ tháng 5 do nhu cầu yếu. Mặt hàng này từng đạt đỉnh 625 USD/tấn vào giữa tháng 3 nhưng hiện giao dịch ở mức 272 USD/tấn. Giá đã tăng mạnh từ 200 USD/tấn lên 280 USD/tấn từ đầu tháng 8 do lệnh cấm nhập khẩu than Nga từ ngày 1/8/2022 của EU.

Sau đó, xu hướng tăng giá đầu vào đã dừng lại. Viễn cảnh các nhà máy đóng cửa ở EU do giá điện tăng kéo dài và nhu cầu thấp đã gián tiếp dẫn đến nhu cầu nguyên liệu sản xuất thép của EU giảm. Nhu cầu thép ở Trung Quốc phục hồi chậm do các vụ đóng cửa do Covid gây ra, cơn bão Mufia và thông tin chính phủ Trung Quốc xem xét cắt giảm sản lượng thép trong mùa đông cũng gây thêm áp lực lên giá nguyên liệu. Giá than luyện cốc đã giảm từ đầu tháng 9 trong khi giá quặng sắt ổn định trong khoảng 95-100 USD/tấn trong hai tháng qua nhưng VDSC cho rằng giá nguyên liệu có thể giảm tiếp trong Q4.

HPG đã hạn chế dự trữ nguyên liệu (giảm từ 3-4 tháng còn 1-1,5 tháng) và cắt giảm sản xuất trong tháng 7-8, có nghĩa là một phần lớn thép bán ra trong Q3 có thể được sản xuất từ nguyên liệu giá cao. Xem xét điều này và chi phí vận tải tăng vọt vào giữa quý 2, VDSC cho rằng chi phí sản xuất thép thô sẽ chỉ thấp hơn một chút trong quý 3 so với quý 2 và sau đó sẽ giảm tiếp trong quý 4. Ước tính của VDSC đối với chi phí sản xuất thép thô trong Q3 là 13.410 đồng/kg (-7,9% QoQ).

Giá bán bắt đầu phục hồi nhưng chậm

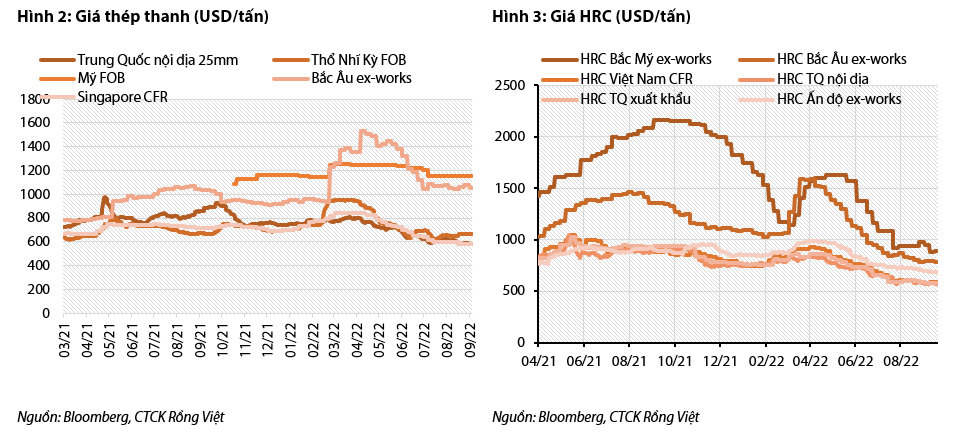

Ở thị trường nước ngoài, đà giảm giá thép dường như đã chững lại trong hai tháng qua. Tuy nhiên, giá cả có rất ít dấu hiệu phục hồi, trong bối cảnh các khó khăn của Trung Quốc và lo ngại suy thoái ở các nước phương Tây.

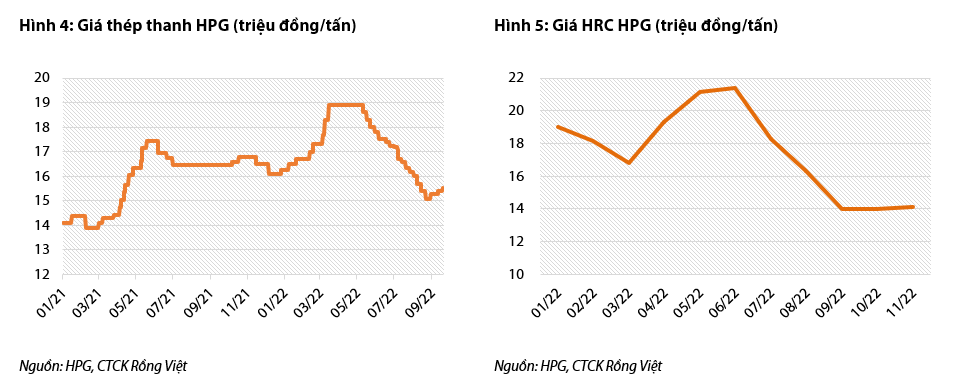

Giá bán của HPG đã tăng trong những tuần gần đây với giá thép xây dựng tăng mạnh hơn giá thép dẹt. Tuy nhiên, tiềm năng tăng giá trong các tháng còn lại của năm có thể ở mức khiêm tốn. Theo giathepton.com, việc mua thép xây dựng của các nhà phân phối đã tăng mạnh trong tuần đầu tháng 9, nhưng đó có thể chỉ là tác động tâm lý từ việc giá tăng. Việc HPG và các nhà sản xuất thép khác tăng giá ở các mức thấp 100-200 đồng/kg mỗi lần và áp dụng riêng lẻ cho từng khu vực cho thấy nhu cầu của người tiêu dùng cuối cùng vẫn đang tăng chậm.

Theo cập nhật mới nhất của VDSC về triển vọng ngành thép dẹt, các nhà sản xuất tôn mạ và ống thép Việt Nam, những khách hàng lớn của HPG, có khả năng sẽ phải cạnh tranh gay gắt với nhau trong một thị trường nội địa nhỏ trong những tháng tới để giảm lượng hàng tồn kho giá cao của họ. Tình hình như vậy có thể hạn chế HPG tăng giá chào bán đối với mảng thép dẹt, bao gồm HRC, tôn mạ và ống thép.

Q3 là đáy lợi nhuận năm 2022; thép xây dựng phục hồi nhanh hơn thép dẹt

Giá bán giảm trong tháng 7 và tháng 8, tiêu thụ HRC và tôn mạ giảm trong tháng 7 và chi phí sản xuất cao có thể dẫn đến kết quả kinh doanh Q3 giảm so với Q2. Theo đại diện HPG, trong Q3, công ty đã giảm các khoản nợ bằng USD để hạn chế lỗ tỷ giá và có kế hoạch giảm tiếp trong Q4.

Trong những tháng tới và năm 2023, VDSC kỳ vọng doanh số bán thép xây dựng sẽ phục hồi nhanh hơn so với thép dẹt. Tiêu thụ thép xây dựng hàng tháng trong Q4 có khả năng bình thường trở lại sau khi tăng đột biến vào tháng 9 trong khi HRC và tôn mạ vẫn yếu do nhu cầu thấp từ các thị trường lớn (Mỹ và EU). Trong năm 2023, VDSC cũng kỳ vọng thép xây dựng sẽ tăng trưởng mạnh hơn thép dẹt trên cơ sở triển vọng giải ngân đầu tư công của Chính phủ sẽ tăng tốc trong khi lạm phát sẽ vẫn ở mức cao trên toàn cầu cho đến giữa năm.

Cập nhật Dung Quất 2. Khởi công vào tháng 5/2022, dự án đang trong giai đoạn giải phóng mặt bằng. Giai đoạn 1 sẽ đi vào hoạt động từ giữa năm 2024 và giai đoạn 2 từ cuối năm 2024. Với Dung Quất 2, tổng công suất sẽ tăng 66% so với cuối năm 2021 lên 14,6 triệu tấn/năm.

Cổ phiếu HPG đang giao dịch với PER 4,5, thấp hơn đáng kể so với PER trung bình 8,3 trong 5 năm qua. Theo VDSC, do lợi nhuận 2H2022 sẽ ở mức thấp so với 2H2021 nên sẽ không có nhiều động lực thúc đẩy giá cổ phiếu cho đến cuối năm. VDSC điều chỉnh định giá để phản ánh các diễn biến mới của nhu cầu tại các thị trường lớn và ảnh hưởng của việc tăng giá bán gần đây. HPG hiện có giá mục tiêu là 33.000 đồng/cp, tương đương với tổng mức sinh lời 43%, dựa trên giá đóng cửa ngày 20/9/2022.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin về giá khác mà nhiều người quan tâm được liên tục cập nhật như: #Tỷ giá ngoại tệ#giá vàng#Giá xăng dầu hôm nay#giá hồ tiêu hôm nay#giá heo hơi hôm nay#giá cà phê#cập nhật bảng giá điện thoại. Kính mời độc giả đón đọc.

| Hòa Phát (HPG): Sản lượng bán hàng thép tháng 8 giảm nhẹ so với cùng kỳ Công ty CP Tập đoàn Hòa Phát (sàn HoSE, mã chứng khoán: HPG) thông báo sản lượng bán hàng tháng 8 đạt 628.000 tấn thép ... |

| Cổ phiếu thép không "đơn giản" để đầu tư... Định giá nhóm cổ phiếu thép hầu hết vẫn ở mức thấp, mặc dù đã có 2 tháng ghi nhận đà hồi phục, song với ... |

| Tự doanh vẫn giao dịch thận trọng dù VN-Index bật tăng, HPG lại là "tâm điểm" Phiên VN-Index tăng gần 5 điểm, khối tự doanh công ty chứng khoán bán ròng 198,9 tỷ đồng tổng cổ phiếu trên thị trường trong ... |