VDSC đánh giá cao khả năng vượt khó trong bối cảnh sức mua suy yếu

VDSC đánh giá cao PNJ khi doanh nghiệp duy trì kết quả khả quan trong bối cảnh khó khăn, vừa đảm bảo lợi nhuận, vừa mở hướng đi mới.

Chứng khoán Rồng Việt (VDSC) vừa công bố báo cáo cập nhật kết quả kinh doanh quý II/2025 của Công ty CP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ), trong đó nhấn mạnh doanh nghiệp đã thể hiện khả năng linh hoạt vượt khó, duy trì tăng trưởng ở mảng bán lẻ và bán sỉ, dù thị trường trang sức vẫn chịu áp lực sức mua chậm phục hồi và nguồn cung vàng 24K hạn chế.

PNJ giữ nhịp tăng trưởng giữa thách thức thị trường

Theo VDSC, doanh thu thuần của PNJ trong quý II đạt 7.582 tỷ đồng, giảm 20,3% so với cùng kỳ và 21,3% so với quý trước. Nguyên nhân chính đến từ việc siết chặt mảng vàng 24K, vốn chỉ đạt 1.890 tỷ đồng, giảm hơn 50% so với cùng kỳ. Tuy vậy, lợi nhuận sau thuế công ty mẹ vẫn đạt 442 tỷ đồng, tăng 3% YoY, nhờ biên lợi nhuận gộp cải thiện mạnh lên 21,5% (+6 điểm % YoY).

VDSC nhận định, kết quả này tích cực hơn kỳ vọng và không đến từ việc cắt giảm chi phí mà nhờ vào chiến lược tái cơ cấu: PNJ giảm tỷ trọng vàng 24K có biên lợi nhuận thấp, tăng mảng bán lẻ, vốn là “xương sống” của doanh nghiệp và đẩy mạnh các sản phẩm có giá trị gia tăng cao như vàng thỏi.

Trong báo cáo, VDSC cho biết mảng bán lẻ trang sức ghi nhận 4.701 tỷ đồng, tăng 2,6% YoY và chiếm tới 62% tổng doanh thu. Mảng bán sỉ cũng tăng 3,4% YoY, đạt 882 tỷ đồng. Điểm sáng của PNJ đến từ khả năng phân bổ nguồn lực hợp lý, vừa giữ chân khách hàng bán lẻ, vừa đáp ứng nhu cầu từ kênh sỉ nhờ uy tín thương hiệu và khả năng truy xuất nguồn gốc rõ ràng.

.jpg)

Sức mua tuy phân hóa, nhóm khách hàng thu nhập khá trở lên vẫn sẵn sàng chi tiêu, trong khi phân khúc trung bình, thấp bị co hẹp; nhưng PNJ vẫn xoay chuyển bằng cách đổi mới mẫu mã, tối ưu danh mục sản phẩm và tập trung vào dòng sản phẩm có biên cao.

Theo thống kê của VDSC, quý II, PNJ còn 428 cửa hàng, giảm ròng 1 điểm bán so với quý trước (mở 6, đóng 7). Các cửa hàng đóng chủ yếu tại trung tâm thương mại ít hiệu quả, trong khi cửa hàng mở mới ưu tiên khu vực dân cư đông đúc và tuyến đường lớn.

VDSC cho rằng số lượng cửa hàng ròng có thể tăng thêm 10–15 trong năm 2025, thấp hơn mục tiêu 25 cửa hàng ban đầu, nhưng chiến lược “tái phân bổ” giúp PNJ nâng cao khả năng tiếp cận khách hàng, đặc biệt tại khu vực miền Bắc.

VDSC dự đoán triển vọng của PNJ khi có chính sách mới mở đường

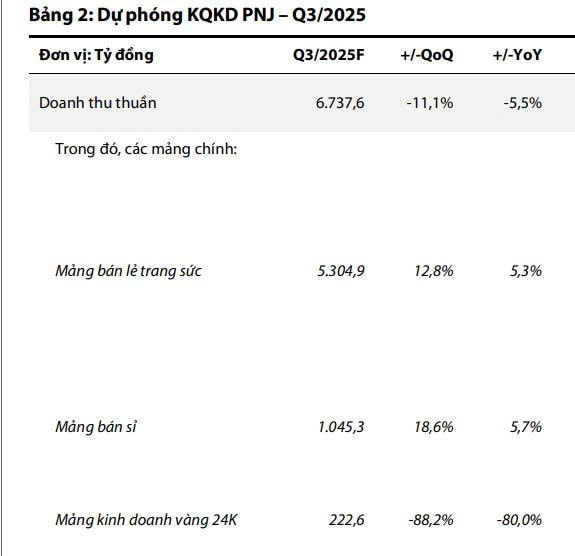

VDSC dự phóng doanh thu quý III của PNJ đạt 6.738 tỷ đồng (-5,5% YoY), lợi nhuận sau thuế công ty mẹ 259 tỷ đồng (-19,8% YoY). Mảng vàng 24K được dự báo tiếp tục duy trì ở mức rất thấp do nguồn cung khan hiếm, trong khi bán lẻ và bán sỉ vẫn tăng trưởng nhẹ.

Một điểm đáng chú ý, theo VDSC, dòng sản phẩm Mancode by PNJ dành cho nam giới đã ra mắt từ tháng 3/2025 đang tăng trưởng gấp ba lần so với nữ trang, mở ra hướng đi mới cho PNJ trong việc đa dạng hóa khách hàng.

Ở tầm nhìn cả năm, VDSC điều chỉnh dự phóng doanh thu PNJ đạt 32.811 tỷ đồng, lợi nhuận sau thuế công ty mẹ khoảng 2.091 tỷ đồng, gần tương đương năm 2024. Mặc dù ngắn hạn còn nhiều áp lực, PNJ vẫn duy trì sức bền nhờ biên lợi nhuận cải thiện, thương hiệu mạnh và chiến lược quản trị hàng tồn kho thận trọng.

Ngày 26/8/2025, Chính phủ ban hành Nghị định 232/2025/NĐ-CP về quản lý kinh doanh vàng. Theo VDSC, PNJ là một trong số ít doanh nghiệp đáp ứng đầy đủ các yêu cầu mới, do đó sẽ hưởng lợi thế cạnh tranh dài hạn. Nghị định này kỳ vọng sẽ gỡ bỏ nút thắt về nguồn cung vàng nguyên liệu, giúp PNJ giảm thiểu rủi ro đầu vào và củng cố nền tảng tăng trưởng bền vững.

Từ đó, VDSC đưa ra khuyến nghị Quan sát đối với cổ phiếu PNJ, do sức mua chưa hồi phục hoàn toàn và nguồn cung vàng còn hạn chế. Tuy nhiên, công ty chứng khoán này khẳng định PNJ tiếp tục đứng vững trước cơn sóng kép với vị thế doanh nghiệp dẫn đầu ngành, có thương hiệu và chiến lược quản trị phù hợp với từng bối cảnh thị trường.