VCBS: DGW còn dư địa tăng giá nhờ chuyển dịch cơ cấu, không chịu ảnh hưởng từ thuế

VCBS đánh giá DGW còn dư địa tăng giá nhờ chuyển dịch cơ cấu sang các nhóm sản phẩm có biên lợi nhuận cao, đồng thời ít chịu tác động từ chính sách thuế đối ứng của Mỹ do không trực tiếp xuất khẩu.

Vượt khó từ thị trường bão hòa, mở rộng ra thiết bị biên lợi nhuận cao

Theo báo cáo cập nhật ngày 13/4/2025 của Công ty Chứng khoán Vietcombank (VCBS), Công ty CP Thế Giới Số (HOSE: DGW) được đánh giá có nền tảng vững chắc và tiềm năng phục hồi tốt.

Bối cảnh năm 2024 chứng kiến thị trường smartphone và laptop Việt Nam bước vào giai đoạn bão hòa, nhưng DGW vẫn ghi nhận mức tăng trưởng doanh thu 17,3% và lợi nhuận sau thuế 23,4% so với cùng kỳ.

VCBS lý giải kết quả tích cực này đến từ việc cơ cấu doanh thu chuyển dịch sang nhóm sản phẩm có biên lợi nhuận gộp cao hơn, đặc biệt là thiết bị gia dụng (+36,4%), thiết bị văn phòng (+27,5%) và hàng tiêu dùng (+24,3%). Biên lợi nhuận gộp theo đó đã tăng thêm 102 điểm cơ bản, hỗ trợ cải thiện biên lợi nhuận ròng.

Điểm đáng chú ý là DGW không chịu ảnh hưởng trực tiếp từ các đòn thuế thương mại của Mỹ, do không trực tiếp xuất khẩu hàng hóa mà chủ yếu hoạt động phân phối nội địa. VCBS đánh giá tác động từ các chính sách thuế hiện tại lên DGW là trung lập và gián tiếp, đặc biệt khi một số mặt hàng công nghệ (smartphone, laptop) vẫn được miễn trừ, giúp ổn định chuỗi cung ứng.

Đón đầu kỷ nguyên AI và IoT: Ba mảng chủ lực hỗ trợ tăng trưởng

Laptop tích hợp AI và thiết bị di động cao cấp: Bước vào năm 2025, DGW tiếp tục đặt trọng tâm vào các dòng sản phẩm công nghệ cao, đặc biệt là laptop có tích hợp AI, nhắm tới phân khúc người dùng sáng tạo nội dung, văn phòng và doanh nghiệp. Theo VCBS, laptop với chip NPU (Qualcomm Snapdragon X, AMD Ryzen AI) đang dần phổ biến khi Windows 10 ngừng hỗ trợ, mở ra chu kỳ nâng cấp thiết bị mới. Dự báo đến năm 2025, 50–60% laptop mới trên thị trường sẽ tích hợp AI, tạo động lực cho tăng trưởng mảng này.

Ở phân khúc smartphone, dù sản lượng đang chững lại, doanh thu vẫn tăng nhờ xu hướng tiêu dùng chuyển dịch sang các thiết bị có kết nối 5G và tích hợp công nghệ mới như camera AI, sạc nhanh.

Mảng điện thoại di động năm 2024 ghi nhận doanh thu tăng +18,8%, với sự đóng góp mạnh mẽ từ Xiaomi và Apple – hai đối tác chiến lược của DGW. Năm 2025, VCBS dự báo mảng này sẽ tiếp tục tăng trưởng 10% nhờ sự mở rộng thị phần và sức hút từ các sản phẩm cao cấp.

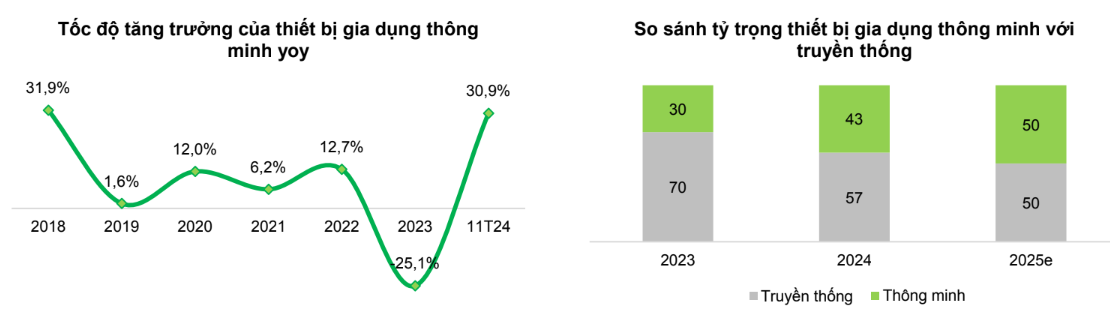

Thiết bị gia dụng thông minh: Sự phục hồi của nguồn cung căn hộ – đặc biệt tại Hà Nội và TP.HCM – đang tạo cú huých lớn cho ngành thiết bị gia dụng. Theo VCBS, doanh thu thiết bị gia dụng của DGW tăng trưởng tới +36,4% trong năm 2024, nhờ các thương hiệu như Xiaomi và Westinghouse. Trong đó, điều hòa Xiaomi và TV thông minh đóng vai trò chủ lực.

Quy mô thị trường thiết bị gia dụng năm 2024 ước đạt 43.000 tỷ đồng và có thể tăng lên 8,6 – 9 tỷ USD vào năm 2025. Tỷ trọng các sản phẩm có tích hợp AI/IoT chiếm hơn 53%, cho thấy xu hướng rõ rệt của người tiêu dùng chuyển sang thiết bị thông minh. VCBS nhấn mạnh, khi tỷ lệ kết nối IoT tại Việt Nam vẫn còn thấp (0,2 thiết bị/người), dư địa tăng trưởng của ngành này vẫn còn rất lớn. DGW được dự báo sẽ tiếp tục khai thác tốt thị trường này nhờ quan hệ chặt chẽ với các thương hiệu toàn cầu và hệ thống phân phối rộng khắp.

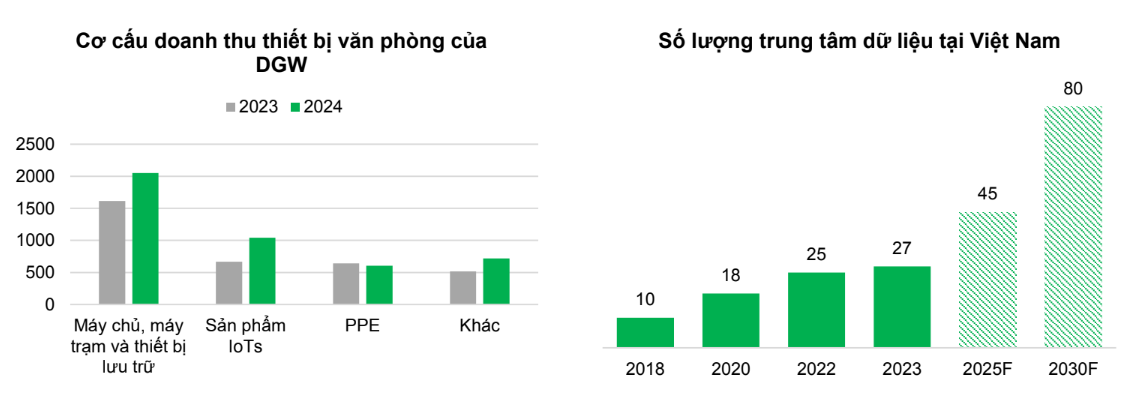

Thiết bị văn phòng: Cùng với làn sóng chuyển đổi số của khối doanh nghiệp nhỏ và vừa (SMEs) – vốn chiếm đến 98% số doanh nghiệp Việt Nam – nhu cầu về thiết bị văn phòng hiện đại (máy chủ, máy trạm, thiết bị lưu trữ) đang bùng nổ. Theo VCBS, thị trường trung tâm dữ liệu Việt Nam có thể đạt 1,75 tỷ USD vào năm 2030, tăng trưởng bình quân 17,93%/năm.

DGW đang đẩy mạnh cung cấp các giải pháp trọn gói trong mảng thiết bị văn phòng, với đóng góp chính đến từ các thiết bị máy chủ, máy trạm, sản phẩm IoT và thiết bị bảo mật. Năm 2025, mảng này được kỳ vọng tăng trưởng 25%, tiếp tục là một trong ba trụ cột lợi nhuận của công ty.

Còn nhiều dư địa tăng giá

Theo Chứng khoán Vietcombank (VCBS), Công ty CP Thế Giới Số – DGW được đánh giá có nền tảng vững chắc và tiềm năng phục hồi tốt, với khuyến nghị MUA, giá mục tiêu 45.398 đồng/cp, tương đương mức tăng kỳ vọng hơn 38% so với thị giá hiện tại. P/E forward 2024 ở mức 16x, thấp hơn trung vị ngành bán lẻ (18,9x), cho thấy cổ phiếu vẫn đang được định giá hấp dẫn. Mức định giá này được xác lập dựa trên hai phương pháp: chiết khấu dòng tiền FCFF và so sánh P/E với các doanh nghiệp cùng ngành.

VCBS đồng thời lưu ý hai rủi ro chính nhà đầu tư cần theo dõi là: Khả năng phục hồi sức mua chậm hơn kỳ vọng trong mảng ICT, và sự phụ thuộc tương đối lớn vào các khách hàng chiến lược như Xiaomi, Apple – nơi các thay đổi về chính sách hoặc hợp đồng có thể ảnh hưởng đến biên lợi nhuận.