Tỷ lệ bao phủ nợ xấu xuống đáy 5 năm, ngân hàng nào đang đội sổ?

Tỷ lệ bao phủ nợ xấu giảm về mức thấp nhất 5 năm, nhiều ngân hàng đối mặt áp lực trích lập dự phòng, lộ rõ nhóm “đội sổ” với bộ đệm mỏng.

Nợ xấu tăng kỷ lục, áp lực bào mòn lợi nhuận

Nửa đầu năm 2025, nợ xấu tiếp tục nổi lên là “điểm nghẽn” lớn nhất của ngành ngân hàng. Theo dữ liệu tổng hợp, tổng số dư nợ xấu (nhóm 3 đến nhóm 5) đã tăng hơn 16% so với cuối 2024, lên mức kỷ lục 267.329 tỷ đồng. Trong số 29 ngân hàng được thống kê (27 niêm yết cùng Agribank và BaoVietBank), có tới 23 ngân hàng ghi nhận nợ xấu tăng, trong đó 21 nhà băng tăng trưởng hai con số.

Áp lực nợ xấu không chỉ dồn về nhóm ngân hàng nhỏ, mà còn hiện hữu ở cả các ông lớn Big4 và ngân hàng tư nhân hàng đầu. Đáng chú ý, BIDV là ngân hàng có số dư nợ xấu tăng mạnh nhất về giá trị tuyệt đối, thêm 14.104 tỷ đồng (tăng 49% so với cuối 2024). Tỷ lệ tăng mạnh cũng ghi nhận tại HDBank với mức tăng 51%, tương ứng thêm 4.368 tỷ đồng.

Ở chiều ngược lại, chỉ có 6 ngân hàng giảm được dư nợ xấu như BaoVietBank (-5%), VietABank (-7%), Agribank và ACB (cùng -8%), ABBank (-15%).

Nguyên nhân chủ yếu được lý giải từ tác động kéo dài của dịch COVID-19, kinh tế suy yếu, cùng sự phục hồi chậm của bất động sản, chứng khoán và trái phiếu. Đặc biệt, sau khi Thông tư 02 hết hiệu lực từ cuối 2024, các khoản vay tái cơ cấu buộc phải đưa về nội bảng, khiến nợ xấu phình to.

Tỷ lệ bao phủ nợ xấu xuống mức thấp nhất 5 năm

Một chỉ báo đáng lo ngại hơn cả là tỷ lệ bao phủ nợ xấu (LLR) của toàn hệ thống đã giảm mạnh từ 90% cuối 2024 xuống còn 80% cuối quý II/2025, mức thấp nhất trong vòng 5 năm. Điều này phản ánh dù ngân hàng có tăng trích lập dự phòng (số dư dự phòng rủi ro tăng 3,2%), tốc độ tăng nợ xấu (hơn 16%) đã bỏ xa, khiến bộ đệm vốn suy yếu rõ rệt.

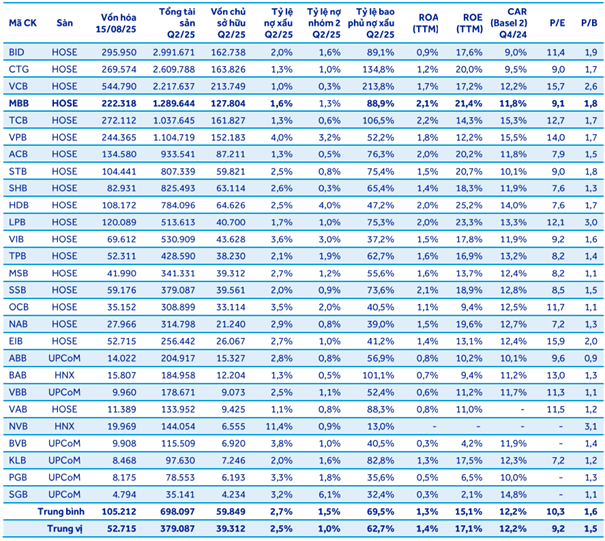

Xem xét báo cáo tài chính quý II/2025 của 29 ngân hàng, chỉ còn 5 ngân hàng duy trì tỷ lệ bao phủ trên 100% gồm: Vietcombank, Agribank, VietinBank, Techcombank và Bac A Bank.

Trong khi đó, BIDV vốn nổi bật với bộ đệm dày đã không còn giữ được phong độ khi LLR giảm mạnh từ 133,7% đầu năm xuống chỉ còn 89,1%. Các ngân hàng tư nhân lớn như MB, VPBank, ACB cũng ghi nhận tỷ lệ bao phủ giảm so với cuối năm 2024.

Ở chiều ngược lại, một số ngân hàng quy mô nhỏ tiếp tục “đội sổ” với tỷ lệ bao phủ rất thấp: BaoVietBank chỉ 40,5%, ABBank 56,9%,... Đây là mức rủi ro lớn khi dư địa trích lập hạn hẹp, trong khi nợ xấu tăng nhanh sẽ trực tiếp ăn mòn lợi nhuận.

Theo dữ liệu từ chứng khoán ACB, mức trung vị của toàn hệ thống chỉ còn 62,7%, tức là một nửa số ngân hàng đang có tỷ lệ bao phủ thấp hơn ngưỡng này.

Các chuyên gia nhận định xu hướng nợ xấu có thể tiếp tục tăng trong ngắn hạn, song triển vọng cải thiện dần từ 2026 khi thị trường bất động sản và trái phiếu được khơi thông nhờ Luật Đất đai sửa đổi, cùng các chính sách hỗ trợ doanh nghiệp.

Theo ông Nguyễn Thế Minh (Yuanta Việt Nam), việc luật hóa Nghị quyết 42 sẽ là điểm tựa pháp lý quan trọng để xử lý nợ xấu, giúp hệ thống duy trì tỷ lệ nợ xấu dưới 3%. Tuy nhiên, ông cũng nhấn mạnh rủi ro lớn vẫn nằm ở các ngân hàng nhỏ có tỷ lệ CASA thấp, vốn mỏng và phụ thuộc vào cho vay bất động sản.

VIS Rating dự báo, tỷ lệ nợ có vấn đề toàn ngành có thể giảm về 2,2% trong 2025, dẫn dắt bởi nhóm ngân hàng quốc doanh và một số ngân hàng lớn có chính sách tín dụng thận trọng. Ngược lại, nhiều ngân hàng nhỏ vẫn có nguy cơ đối mặt áp lực trích lập cao khi tài sản bảo đảm gắn với dự án bất động sản đầu cơ chưa được xử lý dứt điểm.

Tỷ lệ bao phủ nợ xấu cao cho thấy sự an toàn, nhưng cũng làm giảm lợi nhuận. Ngược lại, tỷ lệ thấp giúp giữ lợi nhuận ngắn hạn nhưng lại tăng rủi ro dài hạn. Trong bối cảnh tỷ lệ bao phủ toàn ngành đã rơi xuống đáy 5 năm, câu hỏi lớn đặt ra là liệu các ngân hàng có đủ dư địa để trích lập trong nửa cuối 2025, khi áp lực xử lý nợ xấu vẫn chưa giảm nhiệt.