Từ Đại dự án Lô B - Ô Môn, ABS Research gọi tên những cổ phiếu dầu khí "sáng giá"

Trong báo cáo chuyên đề về dự Dự án Lô B – Ô Môn vừa công bố, Bộ phận phân tích Chứng khoán An Bình (ABS Research) "chấm" các cổ phiếu dầu khí như GAS, PVS hay PVD. ABS Research đánh giá cao triển vọng tăng trưởng lợi nhuận các doanh nghiệp này trong thời gian tới.

Cổ phiếu dầu khí tăng bốc đầu sau thông tin tìm thấy "kho báu" ngoài khơi |

PVD - Giá mục tiêu 33.200 đồng/cổ phiếu (+5,6% so với giá hiện tại)

Theo ABS Research, hoạt động giàn khoan ở Khu vực Châu Á - Thái Bình Dương đã tăng đáng kể từ năm 2022. Ở Khu vực Đông Nam Á, giá cho thuê giàn khoan đã bắt đầu khởi sắc từ Quý 2/2022 và hiện cũng dao động trên 130.000 USD/ngày. Hiệu suất hoạt động của các giàn khoan khu vực này cũng tăng lên trên 90%. Malaysia đang dẫn đầu yêu cầu về giàn JU, tiếp đến là Indonesia và Việt Nam.

Các giàn khoan của PVD đều có việc làm ổn định, xuyên suốt năm 2024 và kéo sang năm 2025. Kết thúc Q1/2024, giá cho thuê giàn khoan tự nâng trung bình của PVD tăng tới 34% so với cùng kỳ năm 2023, đạt 94.000 USD/ngày. Tỷ lệ sử dụng giàn khoan của PVD trong quý 1/2024 tiếp tục được duy trì ở mức cao, trên 95%.

ABS Research cho rằng, các dự án lớn của ngành được thúc đẩy tiến độ triển khai, đặc biệt là Dự án Lô B – Ô Môn sẽ đem lại khối lượng công việc đáng kể cho PVD thời gian tới.

Công ty chứng khoán duy trì dự phóng doanh thu & LNST năm 2024F của PVD dự kiến đạt 6.543 tỷ đồng (+13% svck) & 686 tỷ đồng (+26% svck), LNST cổ đông công ty mẹ dự kiến đạt 626 tỷ đồng (+7% svck). EPS 2024F dự kiến đạt 1.016 đ/cp.

PVS - Giá mục tiêu 45.300 đồng/cổ phiếu (+5,3% so với giá hiện tại)

ABS Research đánh giá triển vọng lợi nhuận mảng FSO/FPSO, lĩnh vực tàu chuyên dụng và căn cứ cảng sẽ tươi sáng khi các dự án lớn đang có những tín hiệu tích cực như Dự án Lô B – Ô Môn, Dự án Lạc Đà Vàng, Dự án Năng lượng tái tạo ngoài khơi….

Mảng M&C dự báo tiếp tục khả quan nhờ sự đóng góp từ các dự án: Dự án Gallaf – GĐ 3, Dự án điện gió Hải Long (Đài Loan), Shwe (Myanmar).

Các dự án lớn của ngành dầu khí như Dự án Cá Voi Xanh, Lô B – Ô Môn, Lạc Đà Vàng, các Dự án Kho cảng LNG Thị Vải, Sơn Mỹ…. được thúc đẩy tiển độ triển khai hứa hẹn sẽ đem lại khối lượng công việc lớn cho các doanh nghiệp thượng nguồn như PVS.

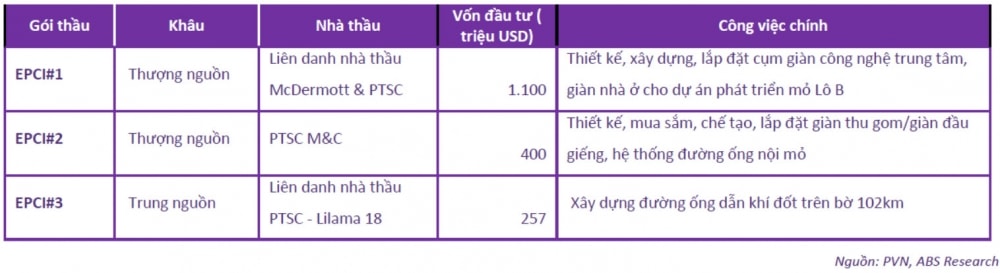

Đặc biệt tại Dự án Lô B – Ô Môn, ABS Research cho rằng PVS là doanh nghiệp đầu tiên hưởng lợi lớn từ dự án này khi tham gia cả 3 gói thầu EPCI#1, EPCI#2, EPCI#3 với tổng giá trị hợp đồng trên 1,2 tỷ USD và dự kiến sẽ tiếp tục hưởng lợi trong giai đoạn sau của dự án khi phát triển mở rộng mỏ.

Mảng điện gió ngoài khơi dự báo sẽ là động lực tăng trưởng mới và dài hạn cho PVS, đặc biệt là dự án điện gió xuất khẩu sang Singapore. Với kinh nghiệm cung cấp các dịch vụ cho các dự án điện gió ngoài khơi ở Bến Tre, Trà Vinh, Bình Thuận & Dự án điện gió Hải Long (Đài Loan), PVS có nhiều cơ hội giành được các hợp đồng điện gió ngoài khơi thời gian tới (bao gồm làm tổng thầu EPC và tham gia dự án điện gió ngoài khơi). PVS đã lên kế hoạch đầu tư cho mảng này từ nay tới năm 2030 là rất lớn.

Kết thúc Q1/2024, PVS lãi 305 tỷ đồng, đã hoàn thành 46,2% kế hoạch LNST năm 2024. ABS Research giữ nguyên dự phóng LNST cổ đông Công ty mẹ năm 2024 của PVS đạt 1.098 tỷ đồng (+3% svck). EPS 2024F dự kiến đạt 2.297 đ/cp, tương ứng P/E 2024F đạt 19,0x lần tại mức giá hiện tại.

GAS - Giá mục tiêu 93.800 đồng/cổ phiếu (+20,4% so với hiện tại)

Theo ABS Research, mảng LNG sẽ trở thành động lực tăng trưởng trung và dài hạn của PV Gas. Theo phương án cung cấp khí cho sản xuất điện đến năm 2030, Việt Nam sẽ thiếu hụt khoảng 5,4 tỷ m3 khí/năm do sự suy giảm của các mỏ lâu năm. Do đó, LNG nhập khẩu sẽ là nguồn bổ sung quan trọng trong dài hạn.

Hiện nay, PV GAS là doanh nghiệp đầu tiên và duy nhất của Việt Nam chính thức phân phối LNG. Đặc biệt trong bối cảnh nhà máy điện khí LNG đầu tiên là Nhơn Trạch 3&4 đang được thúc đẩy tiến độ triển khai và dự kiến sẽ vận hành thương mại vào cuối năm 2024 và giữa năm 2025.

Kỳ vọng từ các dự án lớn của ngành được thúc đẩy tiến độ triển khai. PV GAS hiện đang và sẽ tham gia vào các dự án lớn như Dự án LNG Thị Vải, Dự án LNG Sơn Mỹ, Dự án Sư tử trắng – GĐ 2B, Dự án Lô B – Ô Môn. Các dự án này dự kiến sẽ giúp cải thiện năng lực cung cấp khí của PV Gas thời gian tới. Đặc biệt dự án Lô B – Ô Môn dự kiến đem lại cho PV GAS 10.000 tỷ đồng doanh thu/năm từ việc vận chuyển, phân phối khi cho các nhà máy điện từ năm 2027.

Tuy nhiên, trong ngắn hạn, ABS Research cho rằng năm 2024 vẫn sẽ là một năm còn nhiều thách thức đối với PV GAS, lợi nhuận có thể sụt giảm svck khi doanh nghiệp phải đối mặt với một số khó khăn về nguồn khí cạn kiệt, thị trường LPG cạnh tranh khốc liệt….

ABS Research dự phóng LNST cổ đông Công ty mẹ năm 2024 của GAS đạt 11.951 tỷ đồng (+3% svck). EPS 2024F dự kiến đạt 5.203 đ/cp, tương ứng P/E 2024F đạt 15,8x lần tại mức giá hiện tại. ABS Research duy trì mức giá mục tiêu 1 năm tới ở mức 93.800 đ/cp (+20,2% so với giá hiện tại) và khuyến nghị MUA với GAS.

Ngọc Lâm