Triển vọng và thách thức thị trường nửa cuối năm

Thị trường chứng khoán (TTCK) Việt Nam sau đợt sụt giảm mạnh đang có triển vọng tích cực trong nửa cuối năm 2022, với sự chuyển biến của kinh tế vĩ mô cũng như nội tại thị trường.

6 tháng đầu năm sụt giảm nhưng vẫn có điểm sáng

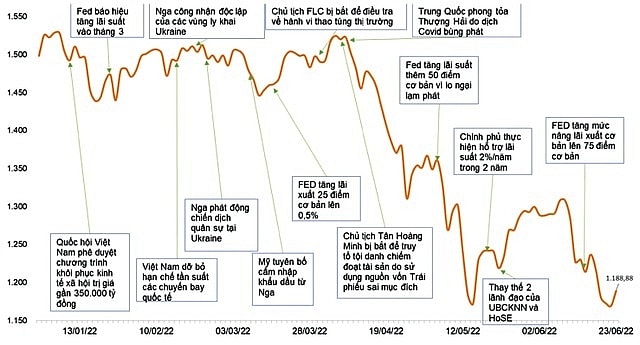

Đầu năm nay, trong bối cảnh quốc tế và trong nước thuận lợi, TTCK tiếp tục phát triển với sự tăng lên của các chỉ tiêu cơ bản như vốn hóa, thanh khoản, điểm số. Chỉ số VN-Index đạt mức cao lịch sử tại 1.528,6 điểm vào ngày 6/1.

Sau đó, thị trường có diễn biến đi ngang và bước sang tháng 4 bắt đầu sụt giảm bởi các yếu tố tác động từ quốc tế như lạm phát tăng cao, ngân hàng trung ương nhiều nước tăng lãi suất, xung đột Nga - Ukraine leo thang, chiến lược Zero Covid của Trung Quốc... khiến chuỗi sản xuất và cung ứng toàn cầu bị đứt gãy.

Việc các nhà đầu tư sử dụng đòn bẩy tài chính ở mức cao, dư nợ giao dịch ký quỹ (margin) tại các công ty chứng khoán tính đến cuối quý I/2022 đạt mức cao kỷ lục với khoảng 10 tỷ USD, gấp hơn 10 lần giá trị giao dịch bình quân/phiên cũng là nguyên nhân khiến thị trường điều chỉnh mạnh.

Bởi lẽ, hoạt động bán giải chấp trong một số phiên diễn ra trên diện rộng, bao gồm các cổ phiếu vốn hóa lớn, khiến thị trường mất đi “trụ đỡ”. Trong khi đó, các nhà đầu tư cá nhân chiếm tỷ lệ gần như tuyệt đối trên thị trường với hơn 99% về khối lượng và 70-80% về thanh khoản, đây là đối tượng thiếu kinh nghiệm và kiến thức thị trường, đồng thời dễ bị ảnh hưởng bởi tâm lý, dễ bị tác động bởi các hội nhóm, do vậy dễ dẫn đến hành vi bán tháo khi thị trường giảm.

Tính đến ngày 30/6/2022, VN-Index giảm còn 1.197,6 điểm, tương đương giảm 20,07% so với cuối năm 2021. Giá trị vốn hóa thị trường cổ phiếu là 6,25 triệu tỷ đồng, giảm 19,53%. Giá trị giao dịch bình quân tháng 6/2022 là 17.553,26 tỷ đồng/phiên, giảm 33,96% so với bình quân năm 2021.

Điểm sáng trên TTCK giai đoạn vừa qua là khối ngoại mua ròng 2.751 tỷ đồng trong tháng 6/2022, đây là tháng thứ ba liên tiếp mua ròng của khối ngoại, lũy kế 6 tháng đầu năm đạt gần 3.988 tỷ đồng.

Đặc biệt, xu hướng tăng trưởng lợi nhuận theo quý của các doanh nghiệp niêm yết được duy trì từ năm 2021. Cụ thể, lợi nhuận ròng quý I/2022 của các doanh nghiệp trên 3 sàn tăng 33,2% so với cùng kỳ, cao hơn mức tăng 14,4% của quý IV/2021.

VN-Index cuối năm 2022 có thể đạt mức cao so với hiện tại

TTCK có nhiều tiềm năng tăng trưởng trở lại khi các yếu tố tích cực được duy trì, dịch bệnh Covid-19 được kiểm soát tốt hơn, các yếu tố nền tảng vĩ mô ổn định, các hoạt động kinh tế được khôi phục, tiêu dùng nội địa phục hồi, hoạt động du lịch quốc tế dần sôi động trở lại.

Bên cạnh đó, TTCK còn có các yếu tố hỗ trợ mang đặc trưng riêng so với nhiều thị trường khu vực như kỳ vọng nâng hạng lên thị trường mới nổi, công tác cổ phần hóa, thoái vốn nhà nước được đẩy mạnh... Đây là những yếu tố có thể tạo ra lợi thế so sánh cho thị trường, thu hút vốn ngoại mạnh mẽ khi những khó khăn trên toàn cầu qua đi.

Không ít tổ chức đã đưa ra các đánh giá tích cực về TTCK giai đoạn cuối năm 2022. Chẳng hạn, Công ty Quản lý quỹ VinaCapital (tháng 6/2022) cho rằng, với những yếu tố như hoạt động bán tháo do giải chấp kết thúc, các chương trình hỗ trợ kinh tế của Chính phủ được triển khai tích cực, đặc biệt là tâm lý bi quan trên thị trường đã giảm bớt, thị trường có thể đạt mức tăng trưởng 20% trong năm nay.

Trong khi đó, theo các kịch bản của Công ty Chứng khoán ACB (tháng 6/2022), VN-Index có khả năng sẽ đạt 1.450-1.900 điểm khi kết thúc năm 2022 (hiện tại, VN-Index đang ở dưới ngưỡng 1.200 điểm).

Công ty Chứng khoán VNDirect thì đưa ra 2 kịch bản: Ở kịch bản cơ sở, VN-Index là 1.330 điểm, còn kịch bản tích cực là 1.500 điểm vào thời điểm cuối năm 2022.

Động lực tăng trưởng chính của TTCK được nhìn nhận sẽ đến từ các yếu tố vĩ mô và nội tại thị trường.

Thứ nhất, kinh tế Việt Nam đã ghi nhận mức tăng trưởng tích cực khi dịch bệnh được kiểm soát hiệu quả, cùng với đó là các chính sách hỗ trợ phục hồi và tăng trưởng kinh tế được ban hành trong thời gian qua. Tăng trưởng GDP 6 tháng đầu năm 2022 đạt 6,42%, cao hơn mức tăng 2,04% của 6 tháng đầu năm 2020 và mức tăng 5,74% của 6 tháng đầu năm 2021. Lạm phát được kiểm soát tốt ở mức 2,44% trong tháng 6 so với cùng kỳ (giảm nhẹ so với mức 2,55% của tháng 5). Đặc biệt là sự phục hồi mạnh mẽ của khu vực doanh nghiệp, tính chung 6 tháng đầu năm 2022 có 76.200 doanh nghiệp đăng ký thành lập mới, tăng 13,6% và có gần 40.700 doanh nghiệp quay trở lại hoạt động, tăng 55,6% so với cùng kỳ năm trước.

Quỹ Tiền tệ quốc tế (tháng 4/2022) dự báo, tăng trưởng kinh tế Việt Nam đạt 6% năm 2022 và 7,4% năm 2023. Ngân hàng Phát triển châu Á (tháng 4/2022) và Tổ chức Hợp tác và Phát triển kinh tế (tháng 3/2022) cùng dự báo, mức tăng trưởng kinh tế Việt Nam năm 2022 là 6,5%. Theo đó, kinh tế vĩ mô tăng trưởng tích cực, ổn định sẽ tạo đà cho sự tăng trưởng của TTCK trong cả ngắn, trung và dài hạn.

Thứ hai, TTCK Việt Nam đang được đánh giá là rẻ, với mức P/E dự phóng là 12,3 lần, thấp hơn nhiều so với mức trung bình 16,2 lần của các quốc gia đang phát triển trong khu vực ASEAN và thấp hơn nhiều so với trung bình 5 năm (16,3 lần) cũng như trung bình 10 năm (14,5 lần). Định giá thị trường rẻ khiến cơ hội đầu tư tốt hơn, đặc biệt là các khoản đầu tư trong trung và dài hạn. Đây là yếu tố quan trọng để thu hút các nhà đầu tư trong và ngoài nước.

Hiện tại, dư nợ cho vay ký quỹ tại các công ty chứng khoán đã giảm khoảng 20-30% so với cuối quý I/2022. Dư nợ ký quỹ giảm giúp áp lực bán giải chấp trên thị trường giảm theo.

Hoạt động của thị trường dần trở nên công khai, minh bạch và hiệu quả hơn. Thời gian qua, một số các quy định đã thực hiện theo hướng minh bạch hơn như việc yêu cầu các sở giao dịch công bố thông tin tự doanh của các công ty chứng khoán, đưa ra cảnh báo khi các mã chứng khoán có hiện tượng giao dịch bất thường, thay đổi cách tính giá thanh toán của hợp đồng phái sinh...

Tuy nhiên, thị trường tài chính cuối năm dự kiến đối mặt với một số thách thức từ môi trường kinh tế, chính trị quốc tế như sự gia tăng bất ổn địa chính trị trên toàn cầu, nguy cơ suy thoái kinh tế ngày càng hiện hữu, lạm phát chưa được kiểm soát...

Trong nước, lãi suất cho vay có thể sẽ tăng, khi đó, chi phí vốn tăng, khả năng mở rộng đầu tư của doanh nghiệp giảm; nợ xấu ở mức cao gây ra nguy cơ rủi ro cho thị trường ngân hàng; hệ thống giao dịch KRX, mô hình đối tác bù trừ trung tâm (CCP) chưa được đưa vào vận hành, làm giảm hiệu quả vận hành của thị trường; khả năng nâng hạng lên thị trường mới nổi theo đánh giá của FTSE Russell vào kỳ xét nâng hạng tháng 9/2022 chưa cao...

Phạm Tiến Đạt/Viện Chiến lược và Chính sách tài chính

Ngoài ra, chúng tôi cũng xin giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| Nhà đầu tư cần "thích nghi" với dòng tiền hẹp Ở trong nước, sự thận trọng của thị trường trái phiếu và cấp room tín dụng đồng nghĩa với thanh khoản của nền kinh tế ... |

| Các công ty chứng khoán nói gì về VN-Index trong tháng 7? Chứng khoán Rồng Việt (VDSC) kỳ vọng VN-Index sẽ biến động trong vùng 1.180 – 1.250 điểm. Trong kịch bản tiêu cực, khi giá dầu ... |

| Chuyên gia TVSI: Chỉ số vĩ mô tốt kéo thị trường chứng khoán "thăng hoa" "Đối với TTCK đang bị ảnh hưởng và trầm lắng, khi GDP đi lên cùng chỉ số ngành, chỉ số vĩ mô tốt sẽ kéo ... |