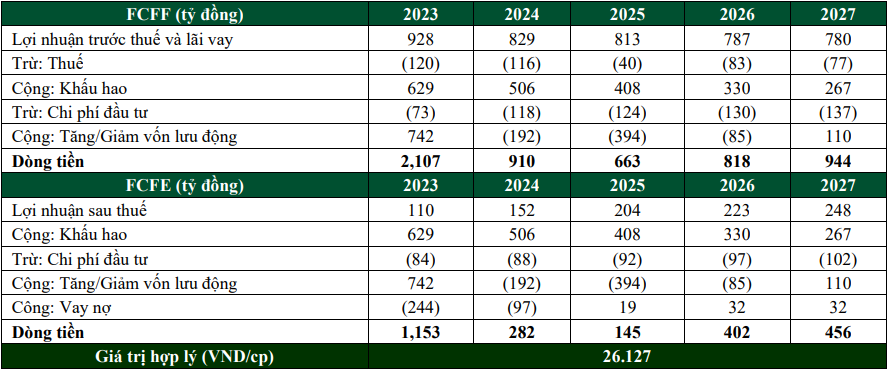

Triển vọng tươi sáng với cổ phiếu PVD trong năm 2023

Với kết quả kinh doanh năm 2023 dự phóng khả quan, PVD vẫn là cổ phiếu được VCBS ưa thích trong ngành dầu khí. Sử dụng phương pháp định giá dòng tiền DCF, VCBS đưa ra khuyến nghị mua cho cổ phiếu PVD với giá mục tiêu 26.127 đồng/cp (+22% so với giá đóng cửa ngày 15/3/2023).

| Dragon Capital bắt đầu chuỗi ngày bán ròng cổ phiếu PVD |

Trong báo cáo mới đây, Công ty chứng khoán Vietcombank – VCBS dự kiến hiệu suất sử dụng các giàn khoan của Tổng Công ty cp Khoan và Dịch vụ Khoan dầu khí (PV Drilling, HOSE: PVD) sẽ được duy trì trên 90% trong năm 2023 nhờ mức giá dầu dự kiến duy trì tại mức cao sẽ duy trì các hoạt động công việc khoan thăm dò, khoan khai thác và triển khai dự án mới trong năm 2023.

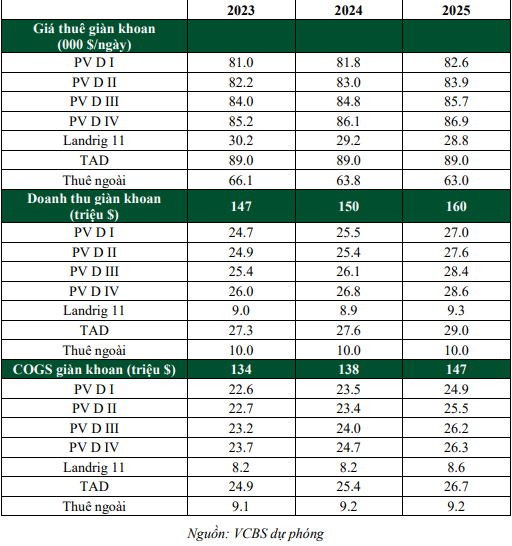

Bên cạnh, các hợp đồng đã ký hết năm 2023 với mức giá thuê giàn khoan tự nâng trung bình khoảng 83.000 USD/ngày. VCBS kỳ vọng giai đoạn 2023-2025 sẽ là giai đoạn các công ty dầu khí đầu tư mạnh cho lĩnh vực tìm kiếm, thăm dò và khoan nhằm đón đầu chu kỳ tăng trưởng nhu cầu năng lượng.

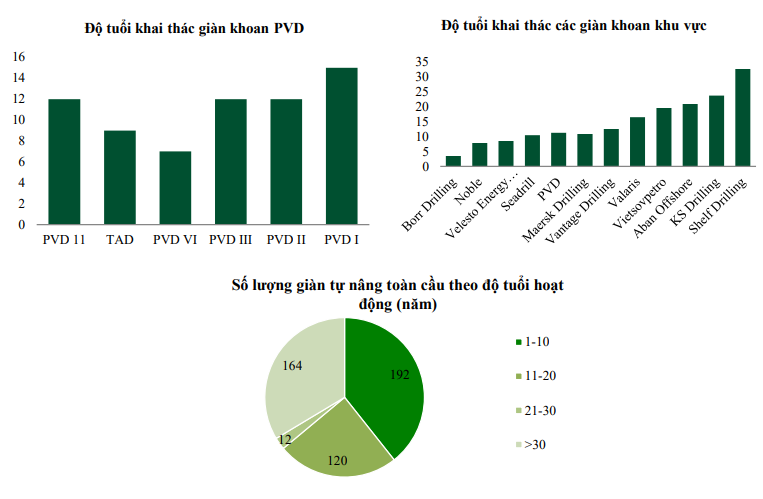

PVD hiện nằm trong danh sách các công ty sở hữu giàn khoan có độ tuổi khai thác trẻ nhất so với các đối thủ trong khu vực. Cụ thể, độ tuổi khai thác trung bình của các giàn khoan PVD hiện nay chỉ khoảng 11 năm (tuổi thọ trung bình các giàn khoan vào khoảng 35-40 năm), trong đó giàn khoan lớn tuổi nhất là PVD I được bắt đầu khai thác từ năm 2007.

Kỳ vọng dự án Lô B - Ô Môn

Dự án Lô B – Ô Môn với vốn đầu tư cơ bản dự kiến là 10 tỷ USD, dự án khí Lô B được kỳ vọng sẽ thúc đẩy tăng trưởng ngành dịch vụ E&P của Việt Nam, và PVD kỳ vọng sẽ hưởng lợi từ dự án này. Dự án bao gồm một giàn xử lý trung tâm, 46 giàn đầu giếng (WHP), một giàn nhà ở, một tàu chứa condensate (FSO) và 750 giếng khai thác. Với kế hoạch phát triển hơn 700 giếng khai thác, PVD sẽ có nhiều cơ hội tăng trưởng kế hoạch kinh doanh thông qua cung cấp dịch vụ cho dự án trên.

VCBS lưu ý rằng, các giàn khoan hiện tại của PVD chưa phù hợp để sử dụng cho dự án Lô B do đây là khu vực nước nông, sử dụng giàn khoan tự nâng sẽ không hiệu quả. Do đó, PVD có thể lựa chọn phương án thuê giàn khoan dẫn đến việc thu hẹp biên lợi nhuận. Qua trao đổi với doanh nghiệp, biên lợi nhuận gộp đối với hoạt động thuê giàn khoan chỉ khoảng 1,5%. PVD hiện đang chờ lộ trình Lô B để cân nhắc việc dùng gian khoan cho dự án.

Theo đó, VCBS đưa ra mức dự phóng dựa trên các giả định như sau:

VCBS đưa dự phóng giá dầu năm 2023 ở mức trên 85 USD/thùng (-10% yoy). Tỷ giá đồng USD/VND trung bình trong năm 2023 là 24.000. Trong mô hình dự phóng, VCBS chia làm 2 giai đoạn: (1) 2023-2024 là giai đoạn phục hồi kế hoạch kinh doanh nhờ vào tiềm năng các giàn khoan ký hợp đồng khai thác dài hạn; (2) 2024-2026 giai đoạn PVD đi vào hoạt động ổn định.

Hiện nay, PVD có dư nợ vay dài hạn gần 135 triệu USD và nợ vay ngắn hạn 34 triệu USD, trong đó chủ yếu là khoản vay từ Seabank và Vietcombank với mức lãi suất Libor 3 tháng +3%. VCBS giả định năm 2023 mức lãi suất trên sẽ điều chỉnh còn Libor 3 tháng + 2% tùy theo hợp đồng.

PVD hiện có khoản trích lập dự phòng 147 tỷ đồng nợ khó đòi, PVD kỳ vọng sẽ ghi nhận hoàn nhập dự phòng phải thu nợ khó đòi trong năm 2023 – khách hàng Kris Energy thanh toán khoản nợ khó đòi 75 tỷ đồng. Chi phí quản lý doanh nghiệp, bảo dưỡng & sửa chữa hàng năm của PVD có tỷ lệ ổn định so với doanh thu, VCBS dự phóng tỷ lệ trên sẽ không có sự thay đổi đáng kể trong các năm tiếp theo.

Giá thuê năm 2022 giàn khoan tự nâng trung bình vào khoảng 69.000 USD/ngày, giá thuê giàn khoan đất liền vào khoảng 30.000 USD/ngày, và giá thuê giàn khoan TAD là 89.000 USD/ngày. Dựa trên dự phóng nguồn cung/cầu giàn khoan tự nâng tại khu vực Đông Nam Á, VCBS dự phóng giá cho thuê giàn khoan vẫn có sự tăng trưởng trong các năm sau

Hiệu suất sử dụng giàn khoan tiếp tục giữ mức cao 90-95% trong giai đoạn năm 2023-2024 dựa trên triển vọng nhu cầu giàn khoan tại thị trường ĐNA sẽ tiếp tục được cải thiện, mang cơ hội việc làm cho các giàn khoan với đơn giá cải thiện đáng kể. VCBS dự phóng giai đoạn 2023 - 2024 sẽ có hoạt động bảo trì giàn khoan dẫn đến sụt giảm số ngày hoạt động trong giai đoạn này.

Dịch vụ kỹ thuật giếng có biên lợi nhuận gộp ổn định vào khoảng 18%-20%, VCBS dự phóng biên lợi nhuận gộp tương đương cho mô hình định giá.

Dựa vào thông tin chia sẻ từ PVD và dự kiến giá dầu vẫn giữ mức cao, VCBS dự phóng lợi nhuận từ công ty LDLK sẽ có sự hồi phục trong năm 2023.

Chi phí WACC sử dụng trong mô hình định giá được tính dựa trên risk free rate 5,1% – chỉ số dựa trên lãi suất trái phiếu chính phủ. Giả định lãi suất vay tương đương mức Libor 3 tháng +3% hoặc Libor 3 tháng +2% tùy hợp đồng.

VCBS đưa kịch bản giá dầu thô thế giới năm 2023 dao động ở mức khoảng 85 USD/thùng. Nhu cầu giàn khoan và thị trường khoan dự báo vẫn tích cực, giúp cho các hợp đồng ký mới của PVD với giá thuê giàn khoan tự nâng tốt hơn. Đối với dự án Lô B – Ô Môn chưa có thông tin chính thức về lộ trình vận hành giàn khoan phù hợp Lô B, nên VCBS tạm chưa đưa dự án này vào mô hình định giá.

PV Drilling đạt lãi 142 tỷ đồng trong năm 2023

Cho năm 2023, VCBS dự phóng PVD ghi nhận doanh thu đạt 5.918 tỷ đồng (+9,3% yoy), lợi nhuận sau thuế đạt 142 tỷ đồng (trong khi cùng kỳ 2022 lợi nhuận sau thuế âm 150 tỷ đồng). EPS 2023F đạt 187 đồng/cp. Việc ghi nhận lợi nhuận từ việc hoàn nhập 75 tỷ đồng nợ khó đòi Kris Energy tạm thời VCBS không đưa vào dự phóng.

Với kết quả kinh doanh cho năm 2023 dự phóng khả quan, PVD vẫn là cổ phiếu được VCBS ưa thích trong ngành dầu khí. Sử dụng phương pháp định giá dòng tiền DCF, VCBS đưa ra khuyến nghị “MUA” cho cổ phiếu PVD với giá mục tiêu 26.127 đồng/cp (+22% so với giá đóng cửa ngày 15/3/2023).

Về rủi ro, hiện nay, PVD có dư nợ vay dài hạn gần 135 triệu USD và nợ vay ngắn hạn 34 triệu USD chủ yếu với mức lãi suất Libor 3 tháng + 3% hoặc Libor 3 tháng + 2% tùy hợp đồng. Trường hợp mức tỷ giá USD/VND trong năm 2023 biến động, PVD có thể tiếp tục ghi nhận lỗ tỷ giá ở mức cao.

Trong trường hợp giá dầu xuống thấp hơn dự kiến, nhu cầu giàn khoan có thể giảm mạnh dẫn đến việc (1) giảm giá thuê giàn khoan, (2) giảm hiệu suất hoạt động các giàn khoan, và (3) khó khăn trong việc ký hợp đồng khoan mới với đối tác.

Năm 2022, PVD lỗ 151 tỷ đồng

Về kết quả kinh doanh, quý IV/2022, PV Drilling ghi nhận doanh thu thuần đạt 1.458,4 tỷ đồng, tăng 9,4% so với cùng kỳ năm trước. Công ty cho biết, trong quý IV, đơn giá cho thuê và hiệu suất sử dụng giàn khoan tự nâng sở hữu tăng so với cùng kỳ. Bên cạnh đó, Công ty ghi nhận sự đóng góp doanh thu của giàn khoan PV Drilling V, đang thực hiện chiến dịch khoan cho Brunei Shell Petroleum.

Trong khi đó, do giá vốn giảm nhẹ xuống 1.197,5 tỷ đồng, nên lợi nhuận gộp doanh nghiệp đạt 260,87 tỷ đồng, tăng 92% so với quý IV/2021. Biên lợi nhuận gộp được cải thiện từ 10% lên 18%.

Kỳ này, doanh thu tài chính PVD đạt hơn 34,84 tỷ đồng, tăng 25%. Tuy nhiên, các chi phí cũng đồng loạt tăng mạnh; trong đó: chi phí tài chính tăng 102,7%, lên 87,2 tỷ đồng do chi phí lãi vay tăng cao; chi phí bán hàng tăng 11%, lên xấp xỉ 10 tỷ đồng và chi phí quản lý doanh nghiệp tăng 100% lên 178,4 tỷ đồng.

Dù chịu thêm khoản lỗ khác hơn 11,5 tỷ đồng, nhưng nhờ chi phí thuế thu nhập doanh nghiệp hoãn lại tăng cao nên Công ty lãi sau thuế 53,29 tỷ đồng trong quý IV/2022, tăng 7,5% so với cùng kỳ năm trước.

Lũy kế cả năm 2022, PV Drilling ghi nhận doanh thu thuần đạt 5.431 tỷ đồng, tăng trưởng 36%. Song Công ty lỗ sau thuế 151 tỷ đồng, trong khi năm có lãi 36,8 tỷ đồng. Riêng Công ty mẹ lỗ sau thuế 98,5 tỷ đồng.

Năm 2022, Công ty kỳ vọng doanh thu đạt 4.700 tỷ đồng và kinh doanh có lãi. Tuy nhiên, với kết quả trên, dù vượt gần 16% mục tiêu doanh thu nhưng PVD Drilling vẫn không thể đạt được mục tiêu lợi nhuận năm.

Đức Anh