Triển vọng từ giá đường tăng cao, SSI Research chỉ ra 2 mã cổ phiếu tiềm năng nhất

Mía đường là ngành mang tính chu kỳ mạnh và kết quả kinh doanh của ngành mía đường lên xuống theo giá đường. Thông tin tích cực từ giá bán đường lên mức cao đã thúc đẩy đà tăng của cổ phiếu nhóm ngành này.

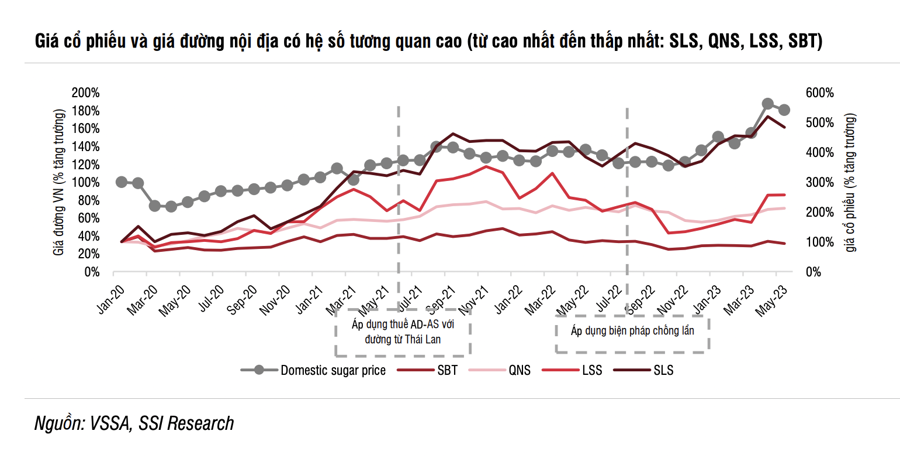

Trong báo cáo mới đây, SSI Research dự báo giá đường trong nước nhiều khả năng sẽ duy trì ở mức cao và đi cùng pha với giá đường thế giới trong năm 2023 do đường nhập khẩu chiếm 2/3 nguồn cung đường của Việt Nam. Hiện tại, giá đường tinh luyện sẽ duy trì quanh mức 20.000 đồng/kg (tăng 12% svck) từ quý 2/2023.

Ngoài ra, kỳ vọng Bộ Công Thương sẽ nâng lượng đường nhập khẩu tối đa theo hạn ngạch thuế quan năm 2023 để bổ sung nguồn cung đường trong nước, mang lại lợi ích cho các nhà máy đường tinh luyện trong nước nhập khẩu đường thô. Giá đường trong nước tăng sẽ khuyến khích người nông dân quay trở lại trồng mía. Các chính sách chống trợ cấp chống bán phá giá áp dụng đối với đường Thái Lan nhằm bảo vệ các doanh nghiệp sản xuất trong nước là yếu tố góp phần cải thiện dài hạn sản lượng đường trong nước và giá đường

Bộ Công Thương đã chính thức áp dụng biện pháp chống lẩn tránh thuế (Quyết định 1514/QĐ-BCT) đối với mặt hàng đường nguyên liệu xuất xứ Thái Lan, với tổng thuế suất là 47,64%. Sau khi triển khai, tổng lượng đường nhập khẩu chính ngạch vào Việt Nam giảm từ 1,7 triệu tấn (+9%) trong năm 2021 xuống còn 1,2 triệu tấn trong năm 2022 (-29%). Giá đường tăng 8,7% so với tháng trước sau khi thực hiện. Theo VSSA, việc kiểm soát đường nhập lậu đã được cải thiện kể từ quý 2/2023 nhờ đẩy mạnh các hoạt động kiểm tra.

Bộ Tài chính đang lấy ý kiến về thuế tiêu thụ đặc biệt đối với đồ uống có đường. Dự thảo Luật thuế Tiêu thụ đặc biệt sửa đổi sẽ được trình Quốc hội trong tháng 5/2024. Bộ Tài chính đề xuất bổ sung thuế Tiêu thụ đặc biệt đối với “sản phẩm nước giải khát có đường, theo Tiêu chuẩn Việt Nam (TCVN)”.

Cụ thể, đồ uống có đường bao gồm nước uống có ga, nước tăng lực, nước uống điện giải, nước uống thể thao, nước uống chứa trà, nước uống chứa cà phê và nước uống trái cây. Đây là lần thứ hai Bộ Tài chính đề xuất dự luật này. Trong năm 2014, Bộ Tài chính đã đề xuất việc đánh thuế tiêu thụ đặc biệt 10% đối với đồ uống có đường nhưng không được thông qua. Theo Tổ chức Y tế Thế giới (WHO), việc áp thuế sẽ dẫn đến mức tiêu thụ đồ uống có đường của người Việt Nam giảm 860-900 triệu lít.

Mức giảm này tương ứng với việc giảm 1%-3% lượng đường tiêu thụ trong nước. Do đó, thuế tiêu thụ đặc biệt sẽ ít có tác động đến tiêu thụ đường trong nước.

Cổ phiếu mía đường tiềm năng

SSI Research duy trì khuyến nghị khả quan đối với cổ phiếu QNS của Công ty CP Đường Quảng Ngãi với giá mục tiêu là 52.000 đồng/cp (tiềm năng tăng giá là 19%, tổng mức sinh lời là 26%). Trong năm 2024, ước tính lợi nhuận của QNS đạt 1.700 tỷ đồng (+14% svck), nhờ mảng đường và điện sinh khối mang lại 812 tỷ đồng lợi nhuận trước thuế (+34% svck).

Trên thị trường, cổ phiếu QNS theo cơn "sóng" ngành đường đã tăng tốt kể từ đầu năm 2023 tới nay. Thị giá vừa lập đỉnh mới 46.000 đồng/cp trong phiên 15/5 tương ứng tăng 39% sau gần 6 tháng và đang lình xình đi ngang tại vùng giá này. Kết phiên 1/6, thị giá QNS tăng 1.200 đồng lên mức 45.000 đồng/cp.

Xét về hoạt động kinh doanh, trong quý I/2023, Đường Quảng Ngãi ghi nhận doanh thu đạt 2.129,6 tỷ đồng, tăng 17,4% so với cùng kỳ và lợi nhuận sau thuế ghi nhận 316,5 tỷ đồng, tăng 80,1% so với cùng kỳ. Trong đó, biên lợi nhuận gộp cải thiện từ 26,7% lên 28%.

Trong kỳ, lợi nhuận gộp tăng 23,1% so với cùng kỳ, tương ứng tăng thêm 111,75 tỷ đồng, lên 595,72 tỷ đồng; doanh thu tài chính tăng 88,7%, tương ứng tăng thêm 33,58 tỷ đồng, lên 71,45 tỷ đồng; chi phí tài chính tăng 75,8%, tương ứng tăng thêm 16,54 tỷ đồng, lên 38,36 tỷ đồng; chi phí bán hàng và quản lý doanh nghiệp giảm 6,3%, tương ứng giảm 18,47 tỷ đồng, về 273,22 tỷ đồng và các hoạt động khác biến động không đáng kể.

Được biết, năm 2023, Đường Quảng Ngãi đặt kế hoạch doanh thu 8.400 tỷ đồng, giảm 2% so với cùng kỳ và lợi nhuận sau thuế dự kiến 1.008 tỷ đồng, giảm 22% so với thực hiện trong năm 2022. Như vậy, kết thúc quý đầu năm 2023, với lợi nhuận đạt 316,5 tỷ đồng, Công ty hoàn thành 31,4% so với kế hoạch năm.

Đối với cổ phiếu SLS của Công ty CP Mía Đường Sơn La, SSI đưa ra giá mục tiêu là 188.000 đồng/cp (tiềm năng tăng giá là 16%, tổng mức sinh lời là 27%). Cổ tức tiền mặt cao và giá đường trong nước tăng sẽ giúp thị trường định giá lại cổ phiếu SLS.

Trên thị trường, từ đầu tháng 4/2023, cổ phiếu SLS “miệt mài” đi lên và lập đỉnh lịch sử 175.000 đồng/cp vào phiên 25/4, đây là mức giá cao kỷ lục của SLS kể từ khi niêm yết. Tuy nhiên, sau đó thị giá SLS quay đầu điều chỉnh về mức 162.000 chốt phiên 1/6.

Quỳnh Nga