Triển vọng "sáng" với dòng xe sang, TPS ra khuyến nghị mua cổ phiếu HAX

TPS dự phóng kết quả kinh doanh HAX sẽ phục hồi mạnh từ quý 3/2023 với kỳ vọng doanh thu xe Mercedes tăng trở lại khi áp dụng chính sách giảm thuế trước bạ...

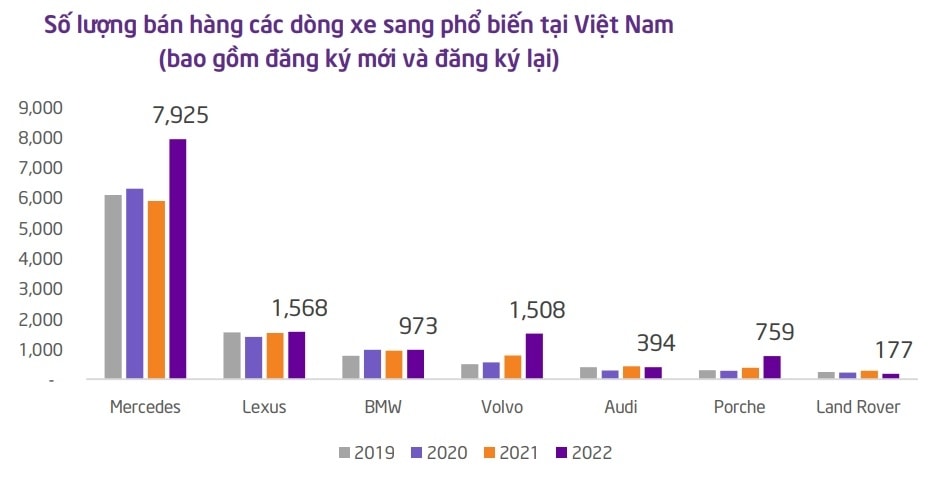

Theo Công ty CP Chứng khoán Tiên Phong (TPS), Mercedes vẫn là thương hiệu xe sang phổ biến nhất Việt Nam với khoảng hơn 60% thị phần. Trong đó, Công ty CP Dịch vụ Ô tô Hàng Xanh (Haxaco, HOSE: HAX) là nhà phân phối hàng đầu Mercedes Benz với thị phần 38% năm 2022.

TPS đánh giá Haxaco có thể hưởng lợi từ tiềm năng tăng trưởng ngành ô tô trong ngắn và dài hạn. Trong ngắn hạn, động lực tăng trưởng tích cực hơn nhờ chính sách ưu đãi về thuế, lãi suất cho vay thấp và nhu cầu tiêu dùng tăng trong cuối năm.

Trong dài hạn, sự tăng nhanh của tầng lớp trung lưu thúc đẩy nhu cầu tăng trong trung hạn đặc biệt là nhu cầu đối với các dòng xe sang. Đồng thời cam kết từ các hiệp định thương mại đẩy thuế suất về bằng 0%.

Về mặt tình hình tài chính HAX các năm gần đây ổn định với tỷ lệ đòn bẩy tài chính thấp (hệ số D/A duy trì quanh mức 0,6 lần). Khả năng thanh toán dư nợ và lãi vay cao với EBITDA/lãi vay sẽ được cải thiện đáng kể trong cuối năm với kỳ vọng lợi nhuận được cải thiện và chi phí tài chính giảm khi dư nợ vay hiện tại thấp.

TPS dự phóng kết quả kinh doanh HAX sẽ phục hồi mạnh từ quý 3/2023 với kỳ vọng doanh thu xe Mercedes tăng trở lại khi áp dụng chính sách giảm thuế trước bạ. Do đại lý xe Mercedes bị hạn chế ở mức 40% thị phần cho một đại lý nên doanh thu từ Mercedes sẽ tăng trưởng ổn định tuy nhiên khó có sự bứt phá đột biến.

Ngoài ra, HAX có khoản thu từ hoa hồng từ Mercedes khá lớn khi đạt doanh số song khoản hoa hồng này khó xác định do còn tùy thuộc vào chính sách và phương pháp hạch toán của Công ty

Thứ hai, doanh thu xe Morri Geneor sẽ có nhiều tiềm năng bứt phá lớn và đang được Công ty có kế hoạch mở rộng cửa hàng phân phối.

Đối với mảng bất động sản, HAX đã đầu tư khu đất 6,000 m2 đất ở đô thị tại số 57 Võ Văn Kiệt, phường An Lạc, quận Bình Tân. Dự kiến sẽ đầu tư phát triển cao ốc văn phòng và căn hộ cao cấp.

Năm 2023, TPS ước tính doanh thu thuần HAX đạt 5.538 tỷ đồng; lãi sau thuế 195 tỷ đồng, cùng giảm 18% so với cùng kỳ năm trước. EPS cả năm dự kiến 2.170 đồng.

Với những dự báo trên, TPS đưa ra khuyến nghị mua cổ phiếu HAX với giá hợp lý 18,500 đồng/cp, tương ứng P/E là 8.5x cao hơn mức P/E trung bình 5 năm phản ánh triển vọng ngành khả quan trong tương lai.

Nhật Hải