Triển vọng ngành xây dựng nhìn từ đầu tàu Coteccons (CTD)

Năm nay có thể gọi là năm "hồi sinh" của CTD sau chuỗi ngày dài ảm đạm hậu thời kỳ chuyển giao. Dù có những thời điểm từng khiến nhà đầu tư "thất vọng" khi để tuột gói thầu xây dựng sân bay Long Thành, song doanh nghiệp này vẫn khép lại năm 2023 với mức tăng ấn tượng tới 176%, cổ phiếu trên sàn cũng lọt top tăng mạnh nhất sàn HoSE.

Lật ngược tình thế nhờ trúng một số gói thầu lớn

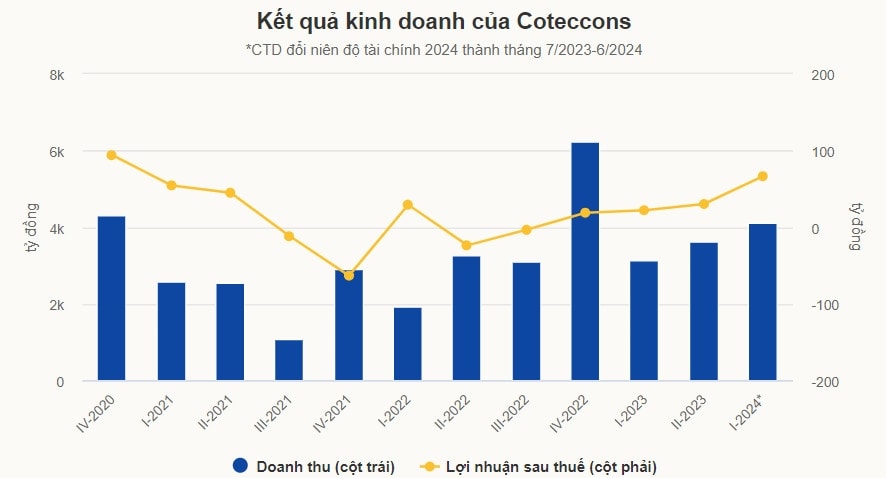

Trong quý I/2024 (niêm độ tài chính 2023 – 2024), Coteccons công bố doanh thu đạt 4.124 tỷ đồng (tăng 14% so với quý trước và tăng 32,5% so cùng kỳ). Lợi nhuận trước thuế của Coteccons đạt 86 tỷ đồng (tăng 119% so với quý trước, mặc dù công ty ghi nhận lỗ trong quý I/2023).

Với kết quả đạt được, công ty đã lần lượt thực hiện được 23% và 31% kế hoạch doanh thu và lợi nhuận trước thuế cho cả niên độ 2023 - 2024 được đặt ra tại ĐHĐCĐ. Hiện tại, Coteccons đã ghi nhận lũy kế 2.000 tỷ đồng doanh thu từ dự án LEGO (dự án có giá trị hợp đồng đã ký giai đoạn 1 là 10.000 tỷ đồng, tương đương 400 triệu USD).

Ngoài sự phục hồi về doanh thu, công ty còn ghi nhận mức tăng trưởng mạnh về lãi trước thuế trong quý I/2024, chủ yếu do dự phòng nợ khó đòi giảm.

Nhận định của Chứng khoán VNDIRECT, Coteccons có thể ghi nhận 7.371 tỷ đồng doanh thu từ dự án LEGO trong năm tài chính 2023 - 2024 và 4.917 tỷ đồng trong năm tài chính 2024 - 2025.

Coteccons cũng đang tham gia xây dựng Nhà máy lắp ráp sản phẩm Apple cho Foxconn ở Khu công nghiệp Quang Châu (Bắc Giang), với tổng mức đầu tư 300 triệu USD. Ước tính, giá trị hợp đồng hiện tại của Coteccons trong dự án này đạt khoảng 45 triệu USD.

Còn SSI Research ước tính doanh thu thuần niên độ 2024 của Coteccons tăng 12% so với năm 2022, đạt 16,25 nghìn tỷ đồng. Ước tính lợi nhuận trước thuế đạt 341 tỷ đồng, tương đương biên lợi nhuận trước thuế là 2,1%. Ngoài backlog (công việc tồn đọng) và doanh thu tăng trưởng, lợi nhuận phục hồi mạnh còn nhờ dự phòng nợ xấu giảm đáng kể trong những năm tới.

Thời gian trước, Coteccons dẫn đầu Liên danh Hoa Lư tham gia đấu thầu gói thi công xây dựng và lắp đặt thiết bị công trình nhà ga hành khách sân bay quốc tế Long Thành (Đồng Nai), trị giá 35.000 tỷ đồng. Ông Bolat Duisenov - Chủ tịch Coteccons nói dù rất buồn khi trượt nhưng gói thầu này chỉ chiếm tỷ trọng nhỏ trong kế hoạch kinh doanh của công ty nên không ảnh hưởng tương lai.

Sau thất bại trên, Coteccons vẫn muốn mở rộng sang xây dựng hạ tầng vì cho rằng lĩnh vực này nhiều tiềm năng và còn nhiều cơ hội cho công ty có thể nắm thị phần lớn. Ngoài ra, công ty cũng lên kế hoạch mở rộng thêm mảng xây dựng nhà ở xã hội và năng lượng tái tạo. Song song đó, CTD cũng đang chuẩn bị tấn công thị trường nước ngoài.

Triển vọng ngành năm 2024

Trong báo cáo gần đây, Mirae Asset nhận định ngành xây dựng đã phục hồi kể từ quý III/2023, một số công ty đang đi đúng hướng để đạt được kế hoạch cho năm tài chính 2023. Theo đó CTD (Coteccons), Giao thông Đèo Cả (HHV) và Xây dựng Đạt Phương (DPG) có nhiều khả năng hoàn thành kế hoạch năm 2023 nhất về doanh thu và lợi nhuận ròng.

Theo Ban lãnh đạo Giao thông Đèo Cả ước tính, năm 2023, công ty đạt doanh thu 2.560 tỷ đồng, tăng 22% và lợi nhuận sau thuế đạt 370 tỷ đồng, tăng 24% so với năm 2022. Tính riêng 9 tháng đầu năm 2023, mảng xây lắp ghi nhận mức tăng trưởng 88% về doanh thu, đạt 519 tỷ đồng, cao hơn mức 434 tỷ đồng của hoạt động thu phí BOT (cùng kỳ năm 2022 chiếm gần 70% doanh thu).

Nhiều ý kiến cũng cho rằng, ngành xây dựng sẽ còn tiến xa hơn nữa khi mà nhiều yếu tố tích cực đang dần xuất hiện. Trong đó, giải ngân đầu tư công đã và sẽ tiếp tục hỗ trợ tích cực cho tăng trưởng năm 2024 với các dự án đầu tư công được tập trung trong giai đoạn 2024 - 2025, gồm 12 dự án thành phần đường bộ cao tốc Bắc - Nam giai đoạn II, Cảng hàng không quốc tế Long Thành giai đoạn I…

Các chuyên gia kỳ vọng, khi các nút thắt đầu tư được tháo gỡ như công tác chỉ định thầu đẩy nhanh quá trình giao thầu, khai thác các mỏ đất đá mới được cấp phép…, giải ngân đầu tư công thực tế năm 2024 sẽ đạt 85 - 90% kế hoạch, tăng 38 - 45% so với năm 2023.

Dù vậy, SSI Research cũng nhận thấy lợi nhuận của ngành xây dựng đang bị thu hẹp, khi biên lợi nhuận ròng giảm từ mức 4-6% trong giai đoạn 2012-2016 xuống còn khoảng 2% trong các năm trở lại đây. SSI Research cho rằng sự suy giảm này khó có thể đảo ngược do cạnh tranh và tính chất phân mảnh cao. Khả năng sinh lời tổng thể thấp khiến việc đầu tư vào các cổ phiếu xây dựng kém hấp dẫn hơn so với các ngành khác và các phương thức đầu tư khác có rủi ro thấp hơn. Vì vậy mà nhóm cổ phiếu này thường giao dịch ở mức P/B thấp hơn 1, và CTD cũng không ngoại lệ.

Riêng về CTD, nhóm phân tích này nhận xét giá cổ phiếu CTD đã phục hồi mạnh trong năm 2023 sau khi giảm mạnh khoảng 70% trong năm 2022 chủ yếu là do khả năng phục hồi lợi nhuận trong năm 2023 và 2024, nhờ tăng trưởng doanh thu cải thiện và hoàn tất việc dự phòng nợ khó đòi sau 2 năm 2021-2022.

Theo SSI Research, xu hướng tăng hiện tại của giá cổ phiếu CTD phản ánh một phần kỳ vọng của thị trường về mức tăng trưởng lợi nhuận mạnh trong năm 2024, mặc dù công ty chỉ đang ở quý hai của năm tài chính.

"Kỳ vọng tăng trưởng lợi nhuận trong năm 2025 của Conteccons sẽ trở về mức bình thường, khoảng 18% so cùng kỳ. Do đó, SSI Research đánh giá "Trung lập" đối với cổ phiếu CTD", SSI Research nêu.

Nguyên Nam