Triển vọng các doanh nghiệp phát triển khu công nghiệp phía Nam Bài 1: Cơ hội vàng trong kỷ nguyên mới

Khu công nghiệp (KCN) phía Nam luôn là tâm điểm thu hút dòng vốn đầu tư trong giai đoạn vừa qua, đặc biệt là FDI nhờ lợi thế về vị trí chiến lược, cơ sở hạ tầng ngày càng hoàn thiện và chính sách hỗ trợ từ Chính phủ. Hiện nay, thế giới có nhiều biến động với xu hướng đầu tư dịch chuyển, trong khi đó ở trong nước, cả dân tộc đang ở tâm thế bước vào kỷ nguyên mới với xung lực phát triển mạnh mẽ. Bối cảnh hiện nay đang mở ra cơ hội lớn cho các doanh nghiệp phát triển KCN phía Nam.

| Lời Tòa soạn: Mô hình khu công nghiệp (KCN) tại Việt Nam đã có những bước phát triển mạnh mẽ trong giai đoạn vừa qua, gắn liền với các chiến lược phát triển kinh tế - xã hội dài hạn của đất nước. Các KCN góp phần thu hút vốn đầu tư, thúc đẩy công nghiệp hóa và tái cơ cấu nền kinh tế, trở thành điểm đến hấp dẫn của dòng vốn FDI. Khu vực phía Nam với vị thế vùng kinh tế trọng điểm là thủ phủ của hàng loạt KCN lớn, cũng là nơi chứng kiến ‘cuộc đua’ đầy sôi động của các công ty trong ngành phát triển KCN. Nhằm cung cấp cái nhìn toàn diện và sâu sắc về triển vọng của các doanh nghiệp phát triển KCN phía Nam, đưa ra những nhận định, khuyến nghị đầu tư giá trị cho độc giả, Tạp chí Kinh tế Chứng khoán Việt Nam triển khai loạt bài “Triển vọng các doanh nghiệp phát triển khu công nghiệp phía Nam”. |

Bức tranh các KCN phía Nam

Theo số liệu từ Bộ Kế hoạch & Đầu tư (KHĐT), đến tháng 7/2024, Việt Nam có 431 KCN và khu chế xuất với tổng diện tích hơn 132.300 ha, trong đó khoảng 301 KCN đã đi vào hoạt động. KCN và khu kinh tế (KKT) tiếp tục đóng vai trò quan trọng khi chiếm khoảng 35 - 40% tổng vốn FDI đăng ký mới toàn quốc, riêng lĩnh vực chế biến, chế tạo đạt tỷ lệ 70 - 80%. Nhiều tập đoàn đa quốc gia như Samsung, LG, Canon, Foxconn, Lego, Gortek, Formosa đã chọn Việt Nam làm trung tâm sản xuất, góp phần đưa nền kinh tế phát triển theo hướng công nghiệp hóa.

Ở khu vực trọng điểm phía Nam, báo cáo của Công ty Chứng khoán MB (MBS) cho thấy, giá cho thuê đất KCN phía Nam tăng 5,6% trong năm 2024. Dù nhu cầu vẫn rất cao, nhưng nguồn cung đất mới lại bị hạn chế do các vướng mắc về thủ tục pháp lý và quy hoạch. Tính đến quý 4/2024, tổng diện tích đất KCN tại miền Nam đạt 28.500 ha, tăng 1,6% so với cùng kỳ năm trước nhưng không có nguồn cung mới trong quý. Lượng hấp thụ thuần đất KCN đạt 64 ha, giảm 40,5% theo quý và 23,5% theo năm, phản ánh tốc độ thu hút đầu tư đang có xu hướng chững lại. Tuy nhiên, Long An và Bà Rịa - Vũng Tàu vẫn là hai địa phương dẫn đầu về diện tích cho thuê, lần lượt chiếm 48% và 35% tổng diện tích hấp thụ trong quý.

Bên cạnh đất khu công nghiệp, phân khúc nhà xưởng và nhà kho xây sẵn cũng đang chứng kiến sự mở rộng đáng kể. Theo dữ liệu mới nhất từ Cushman & Wakefield, quý 4/2024, khu vực phía Nam ghi nhận hai dự án nhà xưởng xây sẵn (RBF) mới với tổng diện tích 114.000 m², nâng tổng nguồn cung lên 6,42 triệu m², tăng 17,8% so với cùng kỳ năm trước. Bình Dương và Đồng Nai tiếp tục là hai tỉnh dẫn đầu về diện tích hấp thụ, lần lượt chiếm 76% và 15% tổng số. Giá thuê nhà xưởng xây sẵn đạt trung bình 4,8 USD/m²/tháng, tăng 2,3% so với năm 2023.

Ở phân khúc nhà kho xây sẵn (RBW), thị trường ghi nhận bốn dự án mới với tổng diện tích 223.500 m², đưa tổng nguồn cung lên 6,3 triệu m². Đồng Nai dẫn đầu về nhu cầu thuê nhà kho với 57% tổng diện tích hấp thụ ròng, tiếp theo là Bà Rịa - Vũng Tàu với 22%. Giá thuê RBW trung bình duy trì ở mức 4,5 USD/m²/tháng, ổn định so với cả quý trước và cùng kỳ năm trước.

Sự phát triển của hạ tầng giao thông cũng đang tạo động lực lớn cho KCN phía Nam. Chính phủ đã phê duyệt kế hoạch mở rộng hơn 1.000 ha đất KCN trong quý 4/2024, bao gồm KCN Mỹ Xuân B1 - Conac (Bà Rịa - Vũng Tàu) và giai đoạn 1 của KCN Bàu Cạn - Tân Hiệp (Đồng Nai). Các dự án giao thông trọng điểm như Sân bay Long Thành, cao tốc Biên Hòa - Vũng Tàu, đường Vành đai 3 TP.HCM dự kiến hoàn thành vào năm 2026 sẽ thúc đẩy mạnh mẽ sự kết nối giữa các khu công nghiệp, giúp nâng cao năng lực vận chuyển hàng hóa và thu hút thêm các nhà đầu tư lớn.

Cơ hội vàng trong bối cảnh mới

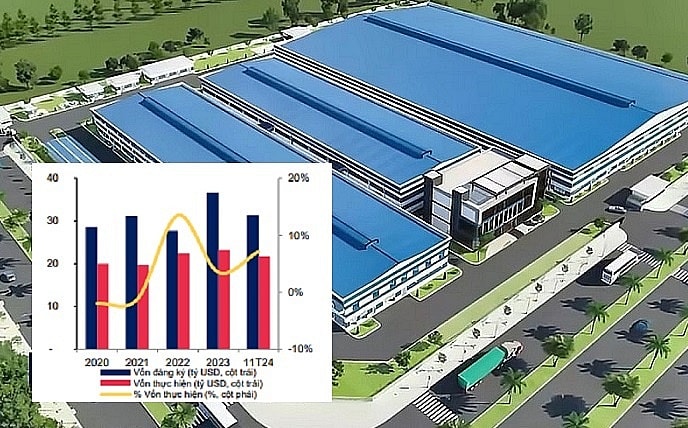

Việt Nam đang trở thành điểm đến hàng đầu trong xu hướng dịch chuyển chuỗi cung ứng toàn cầu nhờ chính sách “Trung Quốc +1”. Việc nhiều doanh nghiệp quốc tế mở rộng hoạt động tại Việt Nam nhằm giảm sự phụ thuộc vào thị trường Trung Quốc giúp khu vực phía Nam hưởng lợi lớn từ làn sóng đầu tư này. Theo dữ liệu của KHĐT, trong 11 tháng đầu năm 2024, vốn FDI đăng ký vào Việt Nam đạt 31,4 tỷ USD, tăng 1% so với cùng kỳ, trong đó ngành chế biến, chế tạo chiếm đến 64% tổng vốn đầu tư. Các KCN tại Bình Dương, Đồng Nai, Long An, TP.HCM và Bà Rịa - Vũng Tàu đang trở thành lựa chọn hàng đầu của các doanh nghiệp quốc tế nhờ vị trí gần cảng biển, hệ thống hạ tầng kết nối mạnh mẽ và nguồn lao động dồi dào.

Sự phát triển của hạ tầng giao thông cũng đang tạo động lực lớn cho KCN phía Nam. Chính phủ đã phê duyệt kế hoạch mở rộng hơn 1.000 ha đất KCN trong quý 4/2024, bao gồm KCN Mỹ Xuân B1 - Conac (Bà Rịa - Vũng Tàu) và giai đoạn 1 của KCN Bàu Cạn - Tân Hiệp (Đồng Nai). Các dự án giao thông trọng điểm như cao tốc Biên Hòa - Vũng Tàu, đường Vành đai 3 TP.HCM dự kiến hoàn thành vào năm 2026 sẽ thúc đẩy mạnh mẽ sự kết nối giữa các khu công nghiệp, giúp nâng cao năng lực vận chuyển hàng hóa và thu hút thêm các nhà đầu tư lớn. Đặc biệt, sân bay Long Thành được kỳ vọng trở thành trung tâm trung chuyển hàng hóa quốc tế, giúp tăng cường năng lực logistics cho các doanh nghiệp sản xuất trong KCN.

| Tháng 1/2025, Chính phủ đã phê duyệt hàng loạt dự án khu công nghiệp (KCN) quy mô lớn với tổng diện tích hàng nghìn ha và tổng vốn đầu tư hàng chục nghìn tỷ đồng. Đáng chú ý, KCN Vĩnh Thạnh (Cần Thơ) có diện tích 540,58 ha, vốn đầu tư 7.850 tỷ đồng; KCN Nomura - Hải Phòng (giai đoạn 2) có diện tích 197,16 ha, vốn đầu tư 2.782 tỷ đồng; KCN Vinh Quang (Hải Phòng) rộng 226,01 ha, vốn đầu tư 3.550 tỷ đồng; KCN Yên Bình 3 (Thái Nguyên) rộng 295,34 ha, vốn đầu tư 4.139 tỷ đồng; KCN Nam Tràng Cát (Hải Phòng) rộng 200,39 ha, vốn đầu tư 2.252 tỷ đồng. |

Ngoài ra, Việt Nam cũng hưởng lợi từ các hiệp định thương mại tự do thế hệ mới như EVFTA, CPTPP, giúp doanh nghiệp tiếp cận thị trường quốc tế dễ dàng hơn. Điều này càng làm tăng nhu cầu mở rộng sản xuất của các doanh nghiệp FDI, tạo động lực cho sự phát triển của KCN phía Nam.

Cuối cùng, một xu hướng mới đang định hình thị trường KCN là mô hình KCN sinh thái. Trong bối cảnh tiêu chuẩn ESG (môi trường, xã hội, quản trị) ngày càng được đề cao, các doanh nghiệp nước ngoài ưu tiên lựa chọn những KCN có hạ tầng xanh, sử dụng năng lượng tái tạo và có chính sách phát triển bền vững. Việt Nam đã triển khai thí điểm KCN sinh thái tại một số địa phương như Ninh Bình, Đà Nẵng, TP.HCM và Đồng Nai với sự hỗ trợ từ các tổ chức quốc tế. Trong tương lai, việc phát triển mô hình KCN xanh sẽ trở thành yếu tố quan trọng giúp gia tăng sức hút đầu tư của khu vực phía Nam.

Từ những phân tích trên, có thể thấy, các KCN phía Nam đang đứng trước cơ hội bứt phá trong bối cảnh hiện nay. Tuy nhiên, để duy trì lợi thế cạnh tranh, khu vực này cần tập trung vào việc cải thiện hạ tầng, mở rộng quỹ đất và thúc đẩy phát triển KCN theo mô hình bền vững. Nếu tận dụng tốt các cơ hội này, KCN phía Nam có thể vươn lên trở thành trung tâm công nghiệp hàng đầu khu vực Đông Nam Á trong tương lai gần.

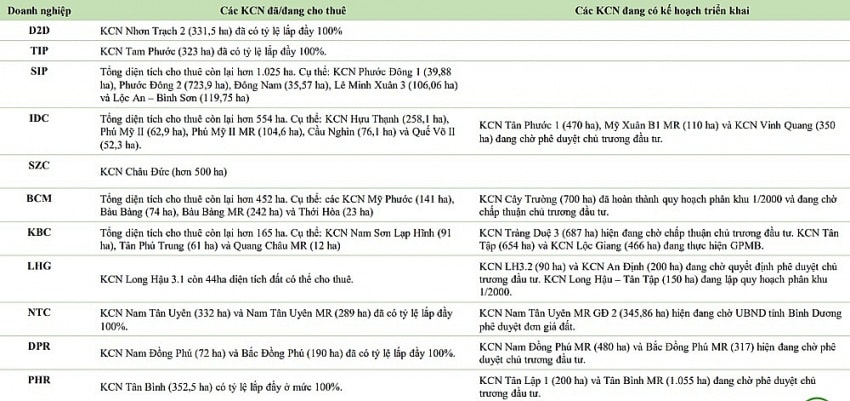

Trên thực tế, khu vực phía Nam đã và đang chứng kiến cuộc đua đầy sôi động của các doanh nghiệp chuyên phát triển KCN. Trong đó, nhiều doanh nghiệp trong mảng này đã phát triển với quy mô rất lớn và niêm yết trên sàn chứng khoán, thu hút sự quan tâm của giới đầu tư. Những ông lớn với quỹ đất dồi dào, tiềm lực mạnh mẽ sở hữu hàng loạt KCN ở phía Nam như: Tổng công ty Phát triển đô thị Kinh Bắc (HOSE: KBC); Công ty CP Đầu tư Sài Gòn VRG (HOSE: SIP); Tổng công ty IDICO - CTCP (HNX: IDC); Công ty CP Long Hậu (HOSE: LHG); Công ty CP Sonadezi Châu Đức (HOSE: SZC)...

Trong các bài viết tới, Kinh tế Chứng khoán Việt Nam sẽ đi sâu phân tích chi tiết về các doanh nghiệp này, qua đó mang đến cái nhìn toàn diện và sâu sắc về triển vọng của doanh nghiệp nói riêng, cũng như toàn ngành phát triển khu công nghiệp (KCN) phía Nam nói chung.

Cao Thái