Triển vọng cổ phiếu CTD với vị thế đầu ngành xây dựng

Chứng khoán DSC vừa có báo cáo phân tích về Công ty CP Xây dựng Coteccons (HoSE: CTD) với vị thế là doanh nghiệp đầu ngành xây dựng.

Theo thống kê, Coteccons có giá trị trúng thầu đạt 22.000 tỷ đồng trong năm 2024. Lượng hợp đồng backlogs chuyển tiếp năm 2025 dự kiến đạt 24.000 tỷ, đảm bảo khối lượng công việc duy trì ổn định. Doanh thu mở rộng minh chứng cho uy tín, năng lực thực hiện dự bán của CTD. Nổi bật, năm 2024 ghi nhận 41 dự án mới đến từ các chủ đầu tư đã hợp tác trước đó (chiến lược repeat sales), từ đó duy trì tệp khách hàng thân thiết với tiêu chuẩn cao. Coteccons thực hiện dự án cho các đối tác lớn trong năm như Vinfast, Vinhomes, Lego, Suntory Pepsico,...

DSC cho rằng, CTD sẽ hưởng lợi khi dòng vốn FDI đổ vào Việt Nam ghi nhận mức cao kỷ lục. Tính chung 7T đầu năm, tổng vốn FDI đăng ký đạt 18 tỷ USD (+10,9% yoy), FDI giải ngân đạt 12,6 tỷ USD (+8,4% yoy). Công ty chứng khoán cũng dự phóng nhu cầu xây nhà xưởng duy trì cao trong chu kỳ 5 năm tới. Cơ cấu doanh thu của CTD đã có sự chuyển dịch với 35% dự án xây dựng hạ tầng công nghiệp. CTD là đơn vị tiên phong trong ngành xây dựng, đáp ứng được tiêu chuẩn LEED - LOTUS, và tiêu chuẩn đầu tư ESG, là lợi thế trong việc tiếp cận khách hàng FDI.

Cũng theo DSC, trong bối cảnh ngành bất động sản trong nước và Trung Quốc còn nhiều khó khăn, giá nguyên vật liệu tiếp tục rơi về vùng thấp. Cụ thể, giá thép thanh (Hòa Phát) đạt 13,8 triệu đồng/tấn (-2,1% yoy), giá xi măng bình quân (Hà Tiên 1) đạt 16,3 triệu đồng/tấn (-7,5% yoy), giá thép thanh Trung Quốc phá đáy kể từ năm 2017, đạt 2.950 CNY/T (-17.5% yoy),... Điều này hỗ trợ cho chi phí xây dựng giảm, cải thiện biên lợi nhuận của doanh nghiệp.

Về bức tranh tài chính, tăng trưởng dài hạn KQKD Q4/2024 cải thiện ở nhiều mặt. Trong đó, doanh thu Q4 đạt 6.595 tỷ (+82% yoy), lợi nhuận sau thuế đạt 58,8 tỷ (+95% yoy). Hoạt động kinh doanh chính từ xây dựng, cho thuê đều ghi nhận tăng trưởng, chỉ riêng DT tài chính giảm vì môi trường lãi suất điều chỉnh.

DSC đánh giá, CTD sẽ duy trì hoạt động hiệu quả trong đầu năm tài chính 2025 dựa trên (1) thời điểm đẩy mạnh giải ngân đầu tư công cuối năm, (2) sau luật sửa đổi đất đai 01/08/2024, nguồn cung bất động sản dự kiến mở rộng khi mà khung pháp lý được minh bạch, (3) lượng hợp đồng Backlogs khổng lồ.

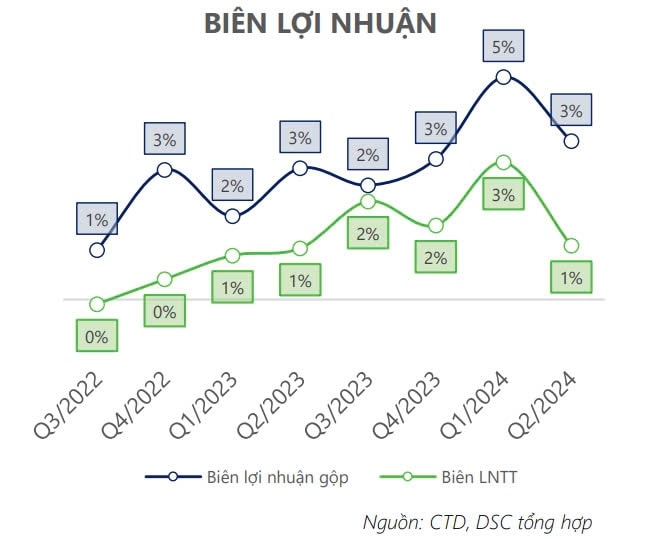

CTD có mức nền của biên lợi nhuận gộp trong năm tài chính 2024 cao hơn hẳn giai đoạn trước đây. Nguyên nhân bởi (1) chuyển dịch cơ cấu trong hoạt động sang lĩnh vực hạ tầng công nghiệp, (2) chiến lược "repeat sales", xây dựng mối quan hệ gắn kết - tạo tệp khách hàng thân thiết, tiết giảm chi phí tiếp cận dự án mới, (3) giá vốn hàng bán giảm nhờ diễn biến giá thành nguyên vật liệu rơi về vùng giá thấp. Chi phí lương nhân viên Q4/24 tăng đột biến, đạt 55 tỷ (+147% yoy) khiến biên lợi nhuận ròng giảm nhẹ. Tuy nhiên, diễn biến này là phù hợp khi khối lượng công viêc của CTD gia tăng đáng kể.

Kết năm tài chính 2024, tỷ lệ vay tài chính/VCSH của CTD chỉ đạt 0,18 lần, thuộc top thấp nhất ngành. Coteccons sẽ chủ động trong việc huy động dòng tiền, đảm bảo tiến độ thực hiện dự án xuyên suốt. Bên cạnh đó, nhóm cổ đông chiến lược Kusto Group cam kết đầu tư 200 triệu USD, tương đương 5.000 tỷ đồng trong giai đoạn 2024-2028. Với định hướng mở rộng phát triển toàn diện, nâng cao tỷ suất sinh lời trong bối cảnh cạnh tranh về giá trong ngành xây dựng rất cao.

Tổng kết năm tài chính 2024 (1/7/2023-30/6/2024), Coteccons vượt kế hoạch điều chỉnh, doanh thu và LNST cả năm lần lượt đạt 21.045 tỷ (+30,8% yoy), và 299 tỷ (+343% yoy).

DSC thay đổi sang khuyến nghị MUA với cổ phiếu CTD, mục tiêu giá đạt 82.000 đồng/cp, tương đương mức P/B forward 0,9 lần. Theo DSC, sau giai đoạn tái cơ cấu, hoạt động kinh doanh của CTD đã quay trở lại quỹ đạo tăng trưởng bền vững với cương vị đầu ngành xây dựng tại Việt Nam

Linh Đan