Tổng thầu siêu sân bay 16 tỷ USD đứng trước “kỷ nguyên mới”, cổ phiếu hứa hẹn upside 35,5%

Loạt dự án hạ tầng được triển khai giúp cổ phiếu ACV được khuyến nghị mua với tiềm năng tăng giá 35,5%.

Công ty Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo phân tích về Tổng công ty Cảng hàng không Việt Nam (HSX: ACV) với khuyến nghị MUA ở giá mục tiêu 74.808 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 35,5%. VCBS đánh giá ACV đang bước vào “kỷ nguyên mới” khi loạt dự án hạ tầng hàng không trọng điểm đi vào hoạt động, mở ra chu kỳ tăng trưởng dài hạn cho doanh nghiệp đầu ngành này.

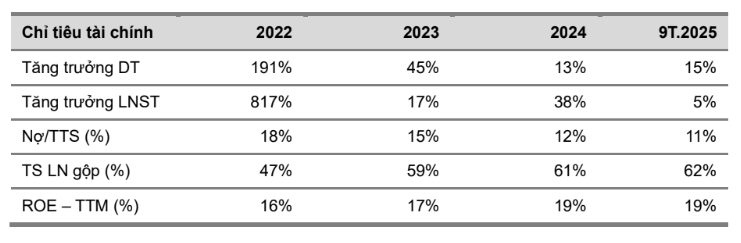

Theo báo cáo, ACV ghi nhận kết quả kinh doanh tích cực trong quý III/2025 với doanh thu thuần 6.476 tỷ đồng (+14% so với cùng kỳ) và lợi nhuận sau thuế 3.210 tỷ đồng (+37% yoy). Lũy kế 9 tháng đầu năm, doanh thu đạt 19.167 tỷ đồng (+14%), trong đó dịch vụ hàng không đóng góp 16.016 tỷ đồng (+15%) và phi hàng không đạt 2.429 tỷ đồng (+17%), nhờ sản lượng hành khách quốc tế phục hồi mạnh. Doanh thu bán hàng giảm còn 777 tỷ đồng (-16%) do ACV chuyển hướng từ tự kinh doanh sang cho thuê mặt bằng – mô hình giúp biên lợi nhuận gộp duy trì ở mức cao 61,7%.

VCBS cho biết, doanh thu và lợi nhuận tăng trưởng tốt nhờ lượng khách quốc tế phục hồi, đặc biệt từ các thị trường Trung Quốc, Hàn Quốc và Nhật Bản. Trong 9 tháng, doanh thu dịch vụ hàng không và phi hàng không cùng tăng hơn 15%, phản ánh xu hướng du lịch và vận tải hàng không đang trên đà mở rộng trở lại. Động lực tăng trưởng được kỳ vọng sẽ bứt phá mạnh mẽ hơn khi “nút thắt hạ tầng” tại các sân bay lớn được tháo gỡ.

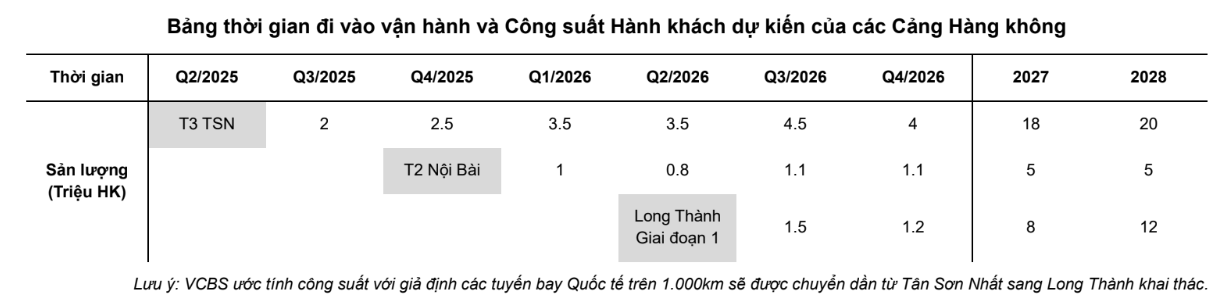

Cụ thể, nhà ga T3 Tân Sơn Nhất đã đi vào hoạt động từ tháng 4/2025, với công suất 20 triệu hành khách/năm, giúp giảm tải cho khu vực phía Nam. Nhà ga T2 Nội Bài mở rộng dự kiến hoàn thành cuối năm nay, nâng công suất thêm 5 triệu hành khách/năm, và Sân bay Long Thành giai đoạn 1 dự kiến vận hành giữa năm 2026 với công suất 25 triệu hành khách/năm. Khi các dự án này đồng loạt hoạt động, ACV sẽ có khả năng phục vụ hơn 160 triệu lượt khách mỗi năm vào năm 2030, tạo nền tảng cho tăng trưởng doanh thu ổn định.

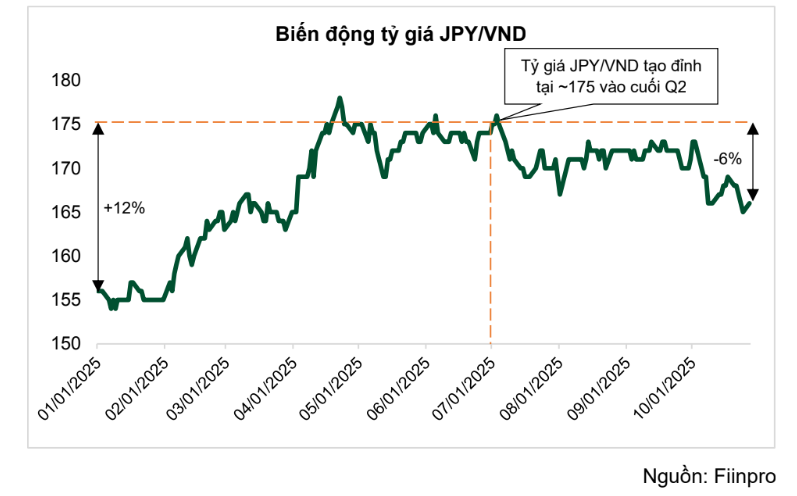

Ngoài ra, tỷ giá JPY/VND vốn là yếu tố rủi ro lớn nhất với ACV đã hạ nhiệt rõ rệt sau khi chạm đỉnh vào cuối quý II/2025. Doanh nghiệp hiện có khoản vay dài hạn khoảng 60 tỷ Yên Nhật (tương đương 10.000 tỷ đồng) cho các dự án ODA. Việc đồng Yên giảm 6% trong quý III giúp ACV ghi nhận lãi tỷ giá 178 tỷ đồng, trái ngược với khoản lỗ 771 tỷ đồng cùng kỳ năm ngoái, qua đó phản ánh chính xác hơn lợi nhuận cốt lõi. VCBS dự phóng, nếu tỷ giá duy trì ổn định đến cuối năm, ACV có thể hoàn nhập thêm khoảng 600 tỷ đồng, cải thiện đáng kể lợi nhuận quý IV/2025.

Về triển vọng trung hạn, ACV dự kiến doanh thu năm 2025 đạt 26.195 tỷ đồng, tăng 15% so với năm trước, và sẽ tiếp tục tăng trưởng hai chữ số trong giai đoạn 2026–2030 khi sản lượng hành khách nội địa và quốc tế mở rộng mạnh. VCBS ước tính doanh thu năm 2030 đạt hơn 40.900 tỷ đồng, trong đó dịch vụ hàng không chiếm 83% tổng doanh thu. ROE duy trì quanh mức 19%, tỷ lệ nợ/tổng tài sản chỉ 11%, phản ánh nền tảng tài chính an toàn và khả năng sinh lời vượt trội.

Tuy vậy, VCBS cũng lưu ý hai rủi ro chính: (1) biến động tỷ giá Yên Nhật có thể làm biến động lợi nhuận ngắn hạn và (2) nguy cơ đội vốn hoặc chậm tiến độ tại dự án Sân bay Long Thành, có thể làm tăng chi phí khấu hao sau năm 2026. Tuy nhiên, các rủi ro này được đánh giá đã được phản ánh phần nào vào giá cổ phiếu hiện tại, trong khi tiềm năng tăng trưởng dài hạn của ACV vẫn rất rõ ràng.