“Tôn thép giỏi lắm chỉ đi ngang”, Hoa Sen đang nghiêng về phòng thủ?

Sau nhận định ngành tôn thép khó bứt phá, Hoa Sen đã tất toán hơn 16.000 tỷ đồng nợ vay trong nửa đầu niên độ 2024–2025 để giảm áp lực tài chính.

Tại Đại hội đồng cổ đông thường niên 2025 được tổ chức vào ngày 18/3 vừa qua, Chủ tịch HĐQT Tập đoàn Hoa Sen – ông Lê Phước Vũ – đã đưa ra nhận định đáng chú ý về triển vọng ngành thép trong trung hạn, khi cho rằng: “Tôn thép giỏi lắm chỉ đi ngang, xu thế chung là phải đi xuống”. Nhận định này được đưa ra trong bối cảnh thị trường xuất khẩu – vốn chiếm khoảng 60% doanh thu nhiều năm qua của Hoa Sen – đang gặp khó do chủ nghĩa bảo hộ thương mại gia tăng và môi trường địa chính trị nhiều bất định.

Thị trường Mỹ, nơi Hoa Sen từng xuất khẩu 15.000–20.000 tấn/tháng, hiện đang bị ảnh hưởng bởi thuế nhập khẩu 25% áp dụng từ năm 2018 và các vụ kiện chống trợ cấp, chống bán phá giá. Trong đó, doanh nghiệp đã thắng kiện một vụ với mức thuế 0%, còn vụ còn lại dự kiến có kết quả cuối năm nay. Tại châu Âu, hạn ngạch nhập khẩu hiện chỉ còn 15.000–20.000 tấn/tháng, trong khi các thị trường khác như Ấn Độ và Malaysia cũng bắt đầu áp dụng điều tra chống bán phá giá.

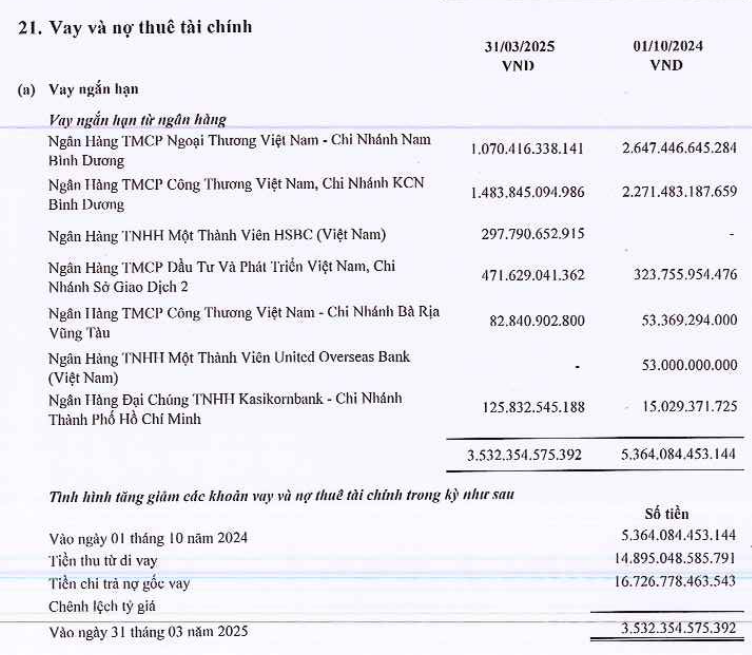

Trong bối cảnh đó, báo cáo tài chính hợp nhất quý II niên độ 2024–2025 (từ 1/1 đến 31/3/2025) của Tập đoàn Hoa Sen cho thấy động thái rõ rệt trong việc kiểm soát nợ vay. Cụ thể, tổng nợ phải trả của doanh nghiệp đến hết quý II ghi nhận 6.236,5 tỷ đồng, giảm mạnh 28% so với đầu niên độ. Đáng chú ý, nợ vay tài chính ngắn hạn giảm tới 34%, còn 3.532 tỷ đồng – toàn bộ là các khoản vay từ ngân hàng thương mại.

So sánh với thời điểm 1/10/2024, Hoa Sen đã thu hẹp đáng kể quy mô vay từ các ngân hàng lớn như Vietcombank (giảm từ 2.271 tỷ xuống 1.483 tỷ đồng), VietinBank (giảm từ 2.647 tỷ xuống 1.070 tỷ đồng), đồng thời không còn khoản vay từ UOB Việt Nam (trước đó là 53 tỷ đồng). Đây là kết quả của việc doanh nghiệp đã trả nợ hơn 16.776 tỷ đồng trong kỳ, với dòng tiền thu từ hoạt động tài chính gần 14.896 tỷ đồng – theo thuyết minh báo cáo tài chính.

Động thái giảm nợ được hiểu là biện pháp tăng dư địa tài chính, giảm phụ thuộc đòn bẩy trong giai đoạn thị trường thiếu chắc chắn. Tuy nhiên, hiệu quả tức thời của việc giảm vay chưa phản ánh ngay trong kết quả lợi nhuận.

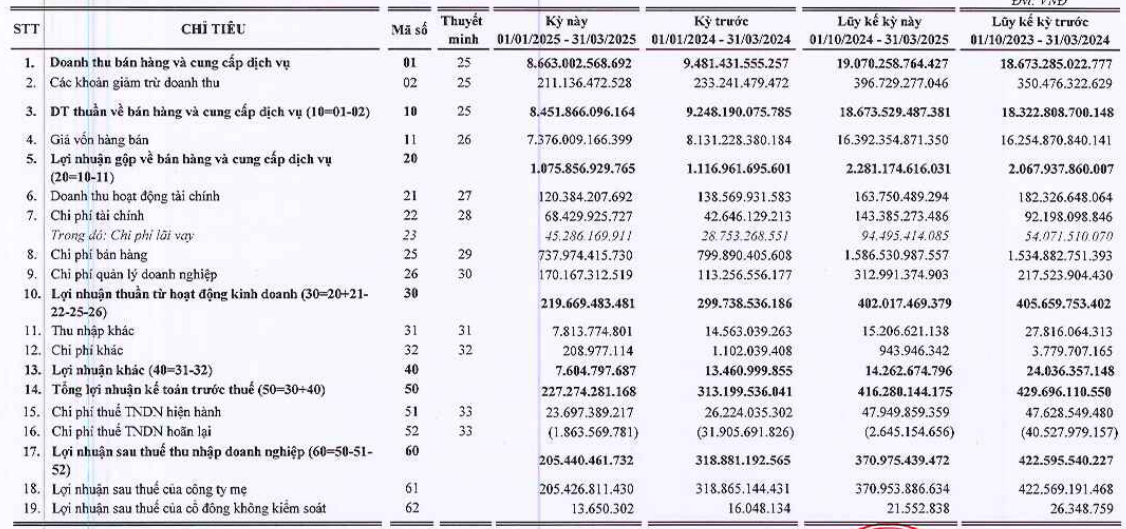

Dù đã giảm đáng kể quy mô nợ vay, chi phí tài chính của Hoa Sen trong quý II lại tăng 60% so với cùng kỳ, lên mức 68 tỷ đồng. Trong khi đó, doanh thu tài chính giảm 13%, còn hơn 120 tỷ đồng. Cùng lúc, chi phí quản lý doanh nghiệp tăng mạnh 50% lên 170 tỷ đồng, khiến lợi nhuận sau thuế của tập đoàn giảm 36%, xuống còn 205 tỷ đồng – dù doanh thu thuần chỉ giảm 9% (còn 8.452 tỷ đồng), và lợi nhuận gộp giảm nhẹ 4%.

Lũy kế 6 tháng đầu niên độ 2024–2025, Hoa Sen ghi nhận doanh thu thuần 18.673 tỷ đồng – tăng 2% so với cùng kỳ, nhưng lợi nhuận ròng lại giảm 14%, chỉ còn 371 tỷ đồng. Với kết quả này, doanh nghiệp đã hoàn thành 93% kế hoạch lợi nhuận trong kịch bản tiêu cực, và 74% trong kịch bản lạc quan.

Diễn biến tài chính quý II cho thấy chiến lược của Hoa Sen đang nghiêng về “phòng thủ”, thay vì tìm kiếm tăng trưởng bằng mọi giá. Trong bối cảnh thị trường toàn cầu bất ổn và các chính sách bảo hộ chưa có dấu hiệu giảm nhiệt, việc cơ cấu lại tài chính – cụ thể là giảm dư nợ – cho thấy nỗ lực giữ vững thanh khoản và hạn chế rủi ro từ chi phí lãi vay trong tương lai.

Tuy nhiên, chi phí tài chính gia tăng trong ngắn hạn cùng với áp lực chi phí quản lý cho thấy Hoa Sen vẫn cần thêm thời gian để chiến lược tái cấu trúc phát huy hiệu quả rõ nét. Nhận định của Chủ tịch HĐQT về xu hướng “đi ngang” phản ánh đúng thực tế hoạt động: doanh nghiệp ở thời điểm hiện tại.