Tín dụng bất động sản phình to, ngân hàng hưởng lợi nhưng áp lực rủi ro ngày càng lớn

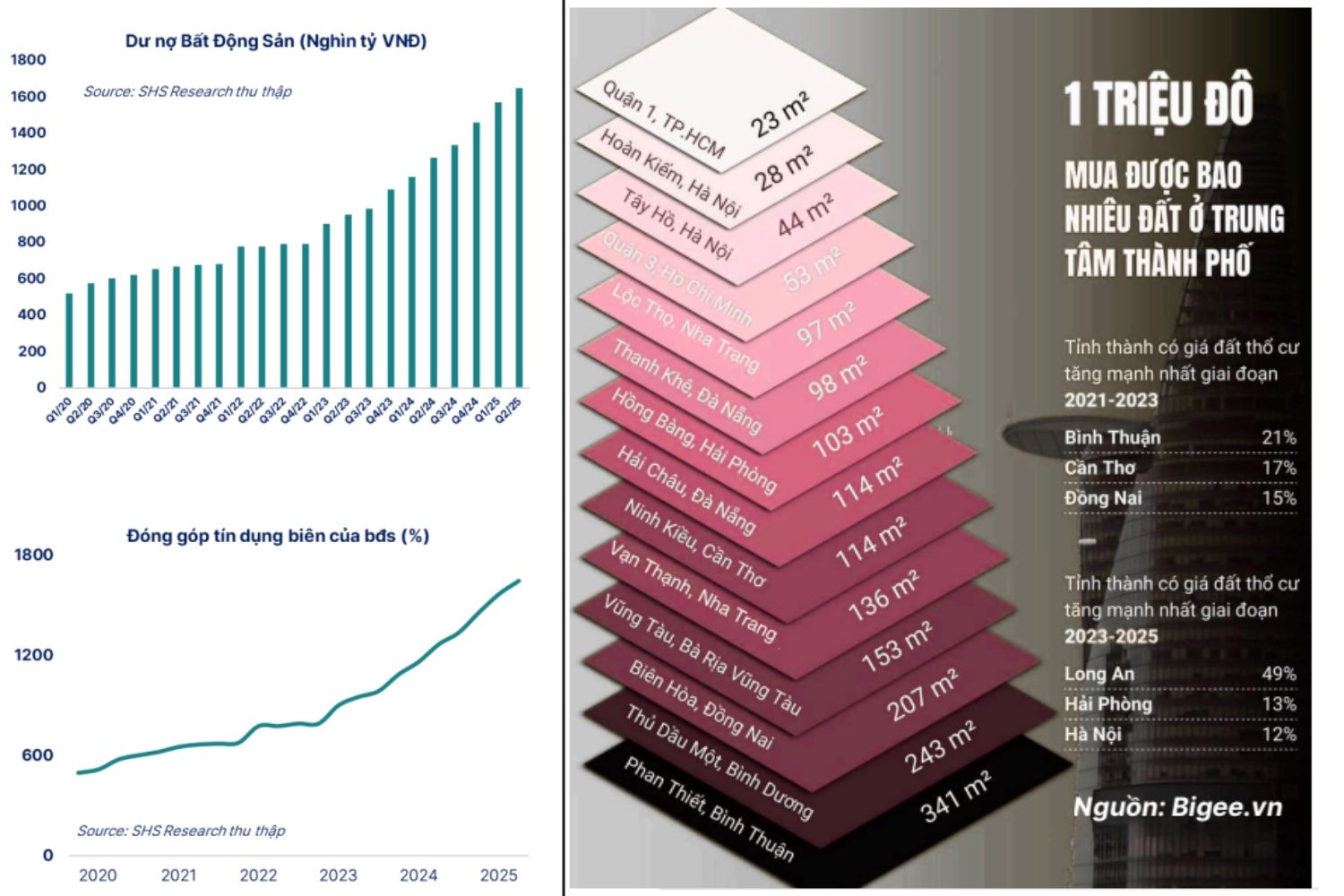

Dư nợ bất động sản đến cuối quý II/2025 đạt hơn 3,18 triệu tỷ đồng, chiếm 18,5% tổng tín dụng nền kinh tế. Ngân hàng được lợi từ tài sản thế chấp tăng, nhưng rủi ro nợ xấu và sự lệch pha với sản xuất – kinh doanh cũng lộ rõ.

Dòng vốn chảy mạnh vào bất động sản

Báo cáo vĩ mô của SHS Research công bố tháng 9/2025 cho thấy tín dụng bất động sản đang tăng tốc mạnh mẽ. Tính đến cuối quý II/2025, dư nợ lĩnh vực này đạt khoảng 3,18 triệu tỷ đồng, tương đương 18,5% tổng dư nợ toàn nền kinh tế. Trong đó, hơn một nửa, khoảng 1,65 triệu tỷ đồng, là cho vay kinh doanh bất động sản, tăng 13% so với cuối năm 2024. Mức tăng này nhanh hơn nhiều so với mức tăng tín dụng chung 9,9% của toàn hệ thống.

Xu hướng đặc biệt rõ rệt ở khối ngân hàng thương mại cổ phần, khi cho vay kinh doanh bất động sản chỉ trong 6 tháng đã tăng gần 20%, cao hơn hẳn so với các lĩnh vực công nghiệp chế biến hay thương mại. Vốn chủ yếu tập trung vào các chủ đầu tư dự án nhằm hoàn thiện công trình, thay vì chảy trực tiếp đến người mua nhà. Theo báo cáo, điều này phản ánh lựa chọn của ngân hàng khi ưu tiên giải ngân cho các dự án có khả năng “hấp thụ” vốn nhanh, vừa xử lý hàng tồn kho, vừa tạo việc làm cho các ngành liên quan.

Ở chiều ngược lại, tín dụng cho sản xuất – kinh doanh thuần túy lại tăng chậm. Nhiều doanh nghiệp công nghiệp và nông nghiệp không mặn mà vay vốn, dù lãi suất đã hạ, bởi đầu ra khó khăn, xuất khẩu suy yếu và sức mua trong nước còn yếu. Không ít doanh nghiệp thậm chí chọn cách thu hẹp quy mô hoặc bán tài sản để trả nợ cũ thay vì vay mới. Thực tế cho thấy, nút thắt hiện không nằm ở phía ngân hàng, mà ở phía cầu tín dụng.

Nhìn tổng thể, dòng vốn đang tìm đường để chảy và bất động sản trở thành nơi hấp thụ chính. SHS Research cho rằng nếu chỉ dừng lại ở việc quan sát tín dụng chảy vào đâu, mà không phân tích vì sao khu vực sản xuất chưa thể hấp thụ, sẽ dễ bỏ qua gốc rễ của vấn đề.

Lợi ích ngắn hạn và rủi ro tiềm ẩn

Việc tín dụng chảy mạnh vào bất động sản mang lại lợi ích trước mắt cho các ngân hàng. Khi giá trị tài sản thế chấp tăng, bảng cân đối tài sản của ngân hàng trở nên an toàn hơn, rủi ro tín dụng giảm bớt, đồng thời dư địa cho vay mới được mở rộng. Chủ sở hữu bất động sản cũng hưởng lợi từ “hiệu ứng giàu có”, có thể vay thêm dựa trên giá trị căn nhà tăng để phục vụ tiêu dùng hoặc đầu tư. Ngân sách địa phương nhờ đó cũng gia tăng nguồn thu từ thuế và phí liên quan đến đất đai.

Tuy nhiên, báo cáo cũng chỉ ra những rủi ro đáng chú ý. Nếu giá nhà hạ nhiệt, người mua mới có thêm cơ hội tiếp cận, nhưng giá trị tài sản thế chấp của những hộ gia đình đã vay có thể suy giảm, thậm chí rơi vào tình trạng “âm vốn” nếu tỷ lệ vay quá cao. Lúc này, nợ quá hạn có nguy cơ gia tăng, ngân hàng chịu áp lực mới. Ở cấp độ nền kinh tế, giá trị tài sản giảm sẽ tạo hiệu ứng “nghèo đi trên giấy”, làm tiêu dùng chững lại, dù mặt tích cực là cơ hội an cư cho số đông có thể cải thiện.

Một vấn đề khác là vòng quay tín dụng bất động sản thường rất chậm. Các khoản vay mua nhà hoặc vay dự án thường kéo dài 10–20 năm, đồng vốn nằm yên trong tài sản cố định và khó quay vòng nhanh. Trong khi đó, tín dụng cho sản xuất kinh doanh có thể xoay chuyển nhiều lần trong năm, trực tiếp tạo ra của cải vật chất và đóng góp cho tăng trưởng GDP. Khi tỷ trọng vốn dồn quá nhiều vào bất động sản, nguy cơ mất cân đối với khu vực sản xuất ngày càng lớn.

Báo cáo cũng nhắc lại bài học từ khủng hoảng 2008 tại Mỹ, khi sự phục hồi kinh tế diễn ra nhờ bất động sản khởi sắc, kéo theo đầu tư xây dựng và chi tiêu hộ gia đình, trong khi đầu tư doanh nghiệp phục hồi chậm hơn. Điều này cho thấy bất động sản có thể đóng vai trò “đầu máy kéo” trong giai đoạn đầu, nhưng về dài hạn, sản xuất – kinh doanh mới là động lực chính để duy trì tăng trưởng bền vững.

Chính sách tín dụng cần định hướng lại

Theo SHS Research, không thể chỉ dùng mệnh lệnh hành chính để buộc dòng vốn chảy vào sản xuất, khi mà khu vực này chưa hấp thụ được. Nếu chặn tín dụng bất động sản quá gắt, vốn có thể nằm chết trong ngân hàng hoặc chảy sang các kênh phi chính thức khó kiểm soát. Vấn đề cốt lõi không phải là bất động sản lấn át sản xuất, mà là làm thế nào để sản xuất có đủ sức hút để kéo dòng vốn về mình.

Một hướng đi được đề cập là ưu tiên tín dụng cho người mua nhà lần đầu. Cơ quan quản lý có thể thiết kế hạn mức vay theo bậc thang, nới lỏng cho căn nhà đầu tiên và siết dần đối với các giao dịch thứ hai, thứ ba. Khi kết hợp với các công cụ thuế như thuế nhà thứ hai hoặc thuế giao dịch ngắn hạn, chính sách vừa giúp giảm đòn bẩy tài chính của nhà đầu cơ, vừa tạo cơ hội cho nhu cầu ở thật tiếp cận vốn thuận lợi hơn.

Cùng với đó, cần bổ sung mạnh mẽ nguồn cung nhà ở xã hội và phân khúc vừa túi tiền, gắn với hạ tầng giao thông công cộng. Khi nguồn cung ở mức hợp lý, giá nhà có thể ổn định, áp lực cho vay bất động sản giảm dần, và dòng vốn ngân hàng có điều kiện dịch chuyển sang sản xuất – kinh doanh hiệu quả hơn.