Thời điểm xấu nhất của kênh xuất khẩu đã qua, cổ phiếu thép này được khuyến nghị MUA với kỳ vọng tăng 24%

Theo BCS, giai đoạn khó khăn nhất của mảng xuất khẩu đã dần đi qua, mở ra triển vọng hồi phục bền vững hơn cho doanh nghiệp tôn mạ đầu ngành

Chứng khoán BIDV (BSC) vừa công bố báo cáo cập nhật cho Công ty CP Tôn Đông Á (GDA), trong đó tiếp tục khuyến nghị MUA và nâng giá mục tiêu lên 20.825 đồng/cổ phiếu, cao hơn khoảng 24% so với thị giá hiện tại. Theo BCS, giai đoạn khó khăn nhất của mảng xuất khẩu vốn gây áp lực lớn suốt hai năm qua đã dần đi qua, mở ra triển vọng hồi phục bền vững hơn cho doanh nghiệp tôn mạ đầu ngành.

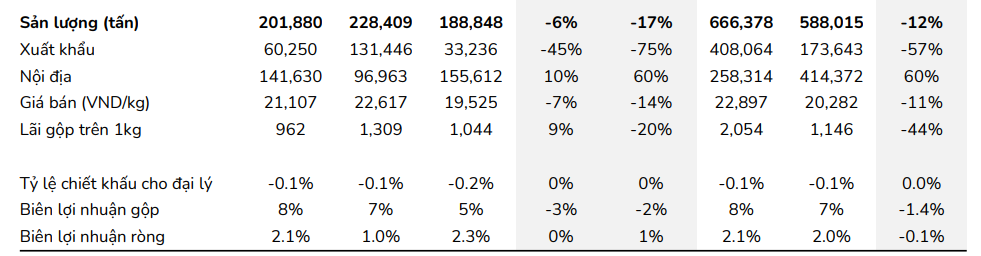

Kết quả kinh doanh quý III/2025 của Tôn Đông Á phản ánh rõ sự xoay chuyển của chiến lược tiêu thụ. Dù doanh thu giảm 29% so với cùng kỳ, xuống 3.687 tỷ đồng, lợi nhuận sau thuế cổ đông công ty mẹ lại tăng mạnh 58%, đạt 85 tỷ đồng.

Nguyên nhân đến từ việc GDA giảm phụ thuộc vào xuất khẩu, vốn giảm tới 75% trong quý và chuyển trọng tâm sang thị trường nội địa, nơi sản lượng tiêu thụ tăng tới 60%, vượt 155.000 tấn. Việc ưu tiên kênh bán hàng trong nước giúp doanh nghiệp cải thiện hiệu quả, bởi chi phí bán hàng cho thị trường gần thấp hơn đáng kể và biên lợi nhuận ổn định hơn.

Dù giá bán bình quân giảm 14% theo diễn biến của giá thép thế giới, kéo biên lợi nhuận gộp quý III về mức 5%, mức giảm này được BSC đánh giá là không gây lo ngại khi loại trừ khoản hoàn nhập dự phòng bất thường của cùng kỳ năm trước.

Quan trọng hơn, các chỉ báo xuất khẩu cho thấy mức giảm sâu nhất đã xuất hiện trong 9 tháng đầu năm, khi doanh số giảm 57% do ảnh hưởng của các biện pháp phòng vệ thương mại tại Mỹ và châu Âu.

BSC cho biết doanh nghiệp đã bắt đầu mở rộng được các thị trường thay thế như Campuchia, Indonesia, Malaysia và Anh, giúp hoạt động xuất khẩu “chạm đáy” và có dấu hiệu phục hồi từ cuối quý III.

Từ góc nhìn trung hạn, BSC đánh giá triển vọng của GDA đã ổn định hơn đáng kể khi cơ cấu thị trường được làm mới. Tỷ trọng tiêu thụ nội địa dự kiến tiếp tục tăng, trong khi chi phí bán hàng giảm nhờ thu hẹp hoạt động tại các thị trường xa.

Bước sang quý IV, doanh nghiệp được dự báo có thể đạt lợi nhuận từ 75 đến 85 tỷ đồng, duy trì đà tăng trưởng tích cực so với giai đoạn thấp điểm của năm 2024.

Hiện tại, P/B forward của GDA chỉ từ 0,42 đến 0,59 lần, thấp hơn rất nhiều so với trung vị ngành thép. Tôn Đông Á cũng đang sở hữu hơn 3.200 tỷ đồng tiền mặt và đầu tư tài chính ngắn hạn cho thấy nền tảng tài chính rất vững trong bối cảnh ngành thép nhiều biến động.

BSC cho rằng mức chiết khấu lớn này chủ yếu đến từ việc cổ phiếu vẫn giao dịch trên UPCoM; nếu doanh nghiệp chuyển sàn sang HOSE trong tương lai, định giá sẽ có cơ hội được điều chỉnh về mức hợp lý hơn.

Bước sang năm 2026, BSC dự báo sản lượng tiêu thụ của GDA tăng nhẹ 4% theo sự phục hồi của thị trường bất động sản, trong đó xuất khẩu dù giảm 25% vẫn được bù đắp bởi mức tăng 15% từ nội địa.

Biên lợi nhuận gộp duy trì quanh 5,9% trong kịch bản giá HRC ổn định, còn lợi nhuận sau thuế được dự phóng đạt 315 tỷ đồng, tăng 3% so với 2025. Dù không phải là mức tăng trưởng đột biến, đây là kịch bản bền vững và phản ánh chiến lược tập trung vào kênh tiêu thụ hiệu quả cao.