Thị trường trái phiếu doanh nghiệp quý đầu năm: Novaland bất ngờ là "gương sáng"

Thị trường trái phiếu doanh nghiệp quý đầu năm ghi nhận giá trị phát hành mới thấp nhất 5 năm, chỉ đạt 25.000 tỷ đồng. Tuy nhiên, khả năng xử lý nợ cải thiện rõ nét khi 17 tổ chức phát hành đã tất toán 8.081 tỷ đồng nợ gốc chậm trả, nâng tỷ lệ thu hồi lên 28,2%.

Theo báo cáo từ VIS Rating, thị trường trái phiếu doanh nghiệp trong quý I/2025 tiếp tục ghi nhận nhiều điểm đáng chú ý, phản ánh sự phân hóa trong xu hướng phát hành cũng như quá trình xử lý các khoản nợ chậm trả.

Giá trị phát hành mới giảm, trái phiếu công khai chiếm ưu thế

Tổng lượng phát hành trái phiếu trong ba tháng đầu năm 2025 đạt khoảng 25.000 tỷ đồng, giảm 12% so với cùng kỳ năm trước. Đây cũng là mức phát hành thấp nhất trong vòng 5 năm qua, chủ yếu do sự sụt giảm mạnh của hoạt động phát hành riêng lẻ. Trong quý này chỉ ghi nhận hai đợt phát hành riêng lẻ với tổng giá trị 2.000 tỷ đồng.

Ngược lại, lượng phát hành trái phiếu công khai lại bùng nổ, đạt 23.130 tỷ đồng – mức cao nhất trong cùng kỳ kể từ năm 2020, tăng 68% so với quý I/2024. Sự gia tăng này chủ yếu đến từ nhóm ngân hàng thương mại và các công ty chứng khoán, cho thấy các tổ chức tài chính đang đẩy mạnh huy động vốn thông qua kênh trái phiếu với tính minh bạch cao hơn.

Tính theo chu kỳ, quý đầu tiên trong năm thường có khối lượng phát hành thấp, chỉ chiếm khoảng 10% tổng lượng phát hành hàng năm (giai đoạn 2019–2024), phản ánh yếu tố mùa vụ vốn có của thị trường trái phiếu doanh nghiệp Việt Nam.

Dư nợ trái phiếu toàn thị trường tăng nhẹ

Tính đến cuối quý I/2025, tổng dư nợ trái phiếu toàn thị trường đạt 1.262.000 tỷ đồng, tăng 4,9% so với cùng kỳ năm trước. Trong đó, khối ngân hàng chiếm tỷ trọng lớn nhất với 41,7%, tiếp theo là nhóm bất động sản nhà ở với 30,3%.

Sự gia tăng nhẹ này cho thấy thị trường trái phiếu vẫn đang trong quá trình phục hồi nhưng diễn ra chậm và chọn lọc. Các tổ chức phát hành vẫn khá thận trọng trước biến động vĩ mô và khung pháp lý liên quan.

Ghi nhận mới các trường hợp chậm trả, nhưng khả năng xử lý được cải thiện

VIS Rating cho biết, trong quý I/2025, có 3 đợt chậm thanh toán lãi từ 3 tổ chức phát hành lần đầu được ghi nhận vi phạm.

Trong đó, Công ty Xi măng Long Thành và Tập đoàn R&H gặp khó khăn tài chính kéo dài do thua lỗ liên tiếp trong các mảng kinh doanh cốt lõi là xi măng và bất động sản nghỉ dưỡng.

Trường hợp còn lại đến từ Công ty Xây dựng Tracodi – đơn vị có trái phiếu nằm trong nhóm 5 mã từng bị đình chỉ giao dịch liên quan đến hệ sinh thái BCG.

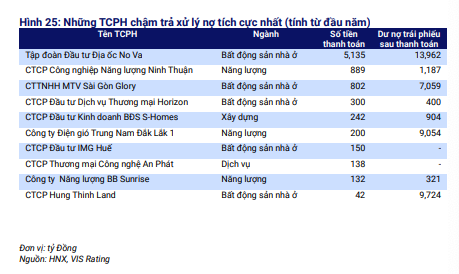

Dù vẫn còn phát sinh chậm trả mới, nhưng điểm tích cực là việc xử lý các khoản nợ chậm trả đã có chuyển biến rõ rệt. Cụ thể, 17 tổ chức phát hành đã thanh toán một phần hoặc toàn bộ khoản gốc chậm trả với tổng giá trị lên tới 8.081 tỷ đồng – tăng 83% so với quý I/2024.

Những doanh nghiệp đóng góp lớn nhất vào hoạt động này bao gồm: Công ty CP Tập đoàn Đầu tư Địa ốc No Va (Novaland), Công ty CP Công nghiệp Năng lượng Ninh Thuận và Công ty CP Saigon Glory.

Nhờ đó, tỷ lệ thu hồi nợ gốc chậm trả đã cải thiện, tăng từ 25,5% cuối năm 2024 lên 28,2% vào cuối quý I/2025 – một tín hiệu tích cực cho thị trường trái phiếu đang trong giai đoạn tái cấu trúc và củng cố niềm tin nhà đầu tư.

Kỳ vọng thị trường cải thiện trong nửa cuối năm

Dù giá trị phát hành mới còn khiêm tốn và nợ xấu vẫn hiện diện, nhưng thị trường trái phiếu doanh nghiệp đang dần cho thấy dấu hiệu hồi phục nhờ sự minh bạch hóa và những nỗ lực trong xử lý nghĩa vụ tài chính.

Việc các tổ chức tài chính lớn dẫn dắt đà phát hành công khai, cùng tỷ lệ thu hồi nợ gốc tăng cao, cho thấy tâm lý thị trường đang từng bước ổn định trở lại. Nếu chính sách pháp lý tiếp tục được hoàn thiện, đặc biệt là khung quản lý trái phiếu riêng lẻ, thị trường nhiều khả năng sẽ chứng kiến sự bứt phá rõ ràng hơn trong nửa cuối năm 2025.