Thị giá cổ phiếu bốc hơi 15% sau ngày lập đỉnh, Đạm Cà Mau (DCM) có cơ hội "trở mình"?

Sau khi lập đỉnh ngày 16/10/2023, cổ phiếu DCM của Công ty CP Phân bón Dầu khí Cà Mau (DCM) đã có nhiều phiên trượt dài tạo vùng đáy đầu tháng 11. Đáng chú ý, cổ phiếu DCM đang có đà tăng trở lại sau nhiều cơ hội kinh doanh tích cực cho doanh nghiệp này.

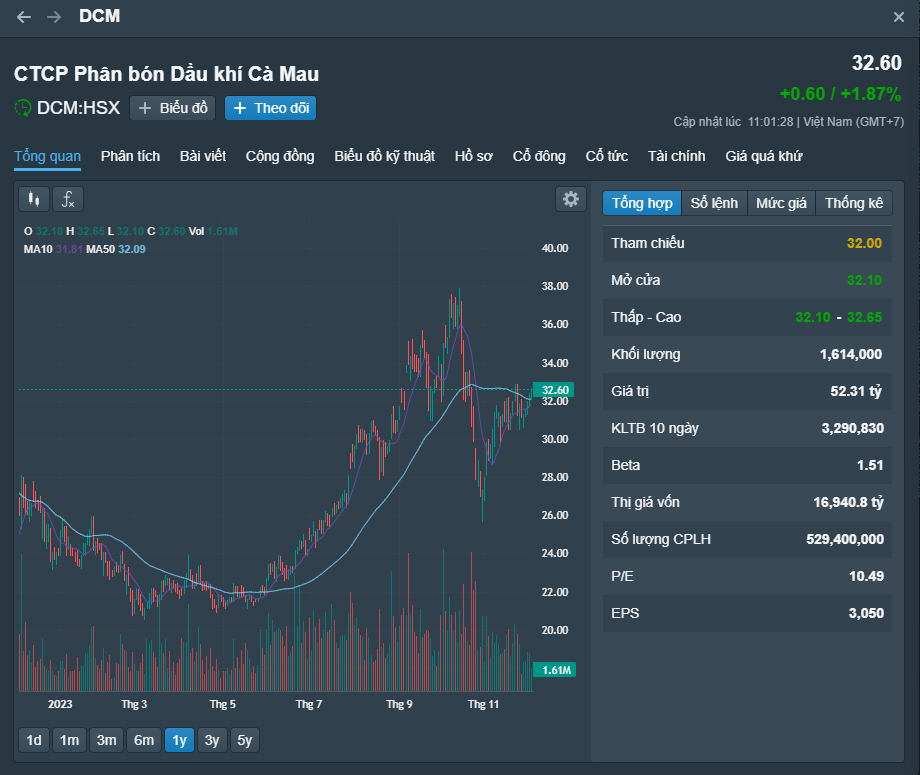

Diễn biến ngày giao dịch đầu tuần (4/12), cổ phiếu DCM đang đạt vùng 32.600 đồng/cp, tương đương mức tăng khoảng 2%. Như vậy, đây là mức giá cổ phiếu DCM đang trở lại chu kỳ tăng kể từ đầu tháng 11 khi DCM liên tiếp lao dốc và tạo vùng đáy. So với lần lập đỉnh gần nhất của DCM vào giữa tháng 10, thị giá DCM đã bốc hơi 15% giá trị. So với thời điểm đầu năm, thị giá DCM đã tăng tới 30%. Như vậy, DCM đang có nhịp tăng khả quan trong năm 2023.

Xét trên góc độ kỹ thuật, sau nhiều phiên rung lắc của thị trường, cổ phiếu DCM đang trong vùng tăng giá và có xu hướng quay đầu về vùng suy yếu trong 2 phiên sắp tới. Giá cổ phiếu DCM chưa thể hiện xu hướng tăng giá rõ nét, với nhiều điểm bất thường, khó lường khi liên tục tăng giảm trong vùng 30.000 đồng trong nhiều phiên gần đây. Tuy nhiên, về lâu dài, với nhiều diễn biến vĩ mô triển vọng cho doanh nghiệp, DCM vẫn có nhiều cơ hội lập đỉnh trong tương lai, với dư địa tăng trưởng mạnh. Chỉ số lãi trên cổ phiếu (EPS) đạt 3.050 điểm, chỉ số P/E đạt 10,49 điểm.

Ước tính doanh thu quý 4/2023 đạt trên 4 ngàn tỷ

Về hoạt động kinh doanh, Đạm Cà Mau là một trong những doanh nghiệp sản xuất gặp khó khăn trong 10 tháng đầu năm, kho giá khí tăng 13% so với kế hoạch, các nguyên liệu chính để sản xuất phân bón cũng tăng, trong khi giá phân bón bán ra thấp hơn 16% so với kế hoạch và giảm hơn 38% so với cùng kỳ 2022. Ngoài ra, do nhu cầu trong nước giảm và phân ure nhập khẩu từ các nước trong khu vực: Brunei, Indonesia... đang tăng mạnh và cạnh tranh trực tiếp với Đạm Cà Mau.

Một điểm sáng là doanh nghiệp đã gửi tiền trong thời điểm lãi suất neo cao vào những tháng đầu năm để đem về khoản thu tài chính nhất định.

Kết quả, lũy kế 10 tháng đầu 2023, công ty báo doanh thu 10.118 tỷ đồng và lợi nhuận trước thuế (LNTT) 804 tỷ đồng, đều thấp hơn cùng kỳ năm 2022 (doanh thu 13.080 tỷ đồng và LNTT 3.892 tỷ đồng).

Cả năm, công ty đặt kế hoạch doanh thu 13.504 tỷ đồng và lãi trước thuế 1.029 tỷ đồng, giảm lần lượt 18% và 78% so với cùng kỳ 2022. Như vậy, ước tính quý 4 công ty đem về doanh thu 4.067 tỷ đồng và lãi trước thuế 315 tỷ đồng.

Tuy nhiên, đại diện doanh nghiệp chia sẻ con số lãi thực tế đạt được vào cuối năm hoàn toàn có thể cao hơn, có thể khoảng 1.100 - 1.200 tỷ đồng.

Mở rộng thị trường Đông Nam Bộ nhờ thương vụ sát nhập (M&A)

Đạm Cà Mau đã công bố thương vụ mua lại 100% cổ phần Công ty TNHH Phân bón Hàn Việt (KVF) từ một tổ chức Hàn Quốc, dự kiến hoàn tất thủ tục chuyển nhượng trong 2023. Sẽ có một công ty TNHH Một thành viên được thành lập để vận hành nhà máy này. Đạm Cà Mau dự kiến tiếp nhận toàn bộ hiện trạng nhân sự và chỉ bổ sung nhân sự chủ chốt.

Tại cuộc họp với nhà đầu tư mới đây, ông Văn Tiến Thanh, TGĐ của doanh nghiệp đạm cho biết giá trị thương vụ tối đa khoảng 25 triệu USD. Công ty này tọa lạc tại Khu công nghiệp Hiệp Phước (Nhà Bè, TP HCM) với diện tích khoảng 8,8 ha. Theo đánh giá, đây là mức giá tốt khi giá mua mặt bằng trên thị trường đã khoảng 17 triệu USD. Công suất của KVF là 360.000 tấn phân NPK/năm.

Đạm Cà Mau đặt dự phóng tăng sản lượng bán hàng của KVF lên 150.000 tấn và giúp doanh nghiệp đưa lỗ về con số không vào cuối 2024, có lãi từ 2025. Phía lãnh đạo đánh giá điều này không hề khó, khi chủ động được cả đầu ra và đầu vào của KVF.

Thương vụ M&A nhằm mở rộng thị trường NPK ở Đông Nam Bộ, Tây Nguyên và miền Trung (trong khi nhà máy NPK hiện tại chủ yếu phục vụ nhu cầu tại khu vực Tây Nam Bộ và Campuchia). Bên cạnh đó, khu vực nhà máy còn được sử dụng làm kho chứa nguyên liệu, có thể giúp chủ động được nguồn nguyên liệu khá cạnh tranh để cung cấp cho nhà máy.

Giá phân bón cải thiện vào cuối năm

Theo Chứng khoán Rồng Việt (HOSE: VDS), trong 6 tháng đầu năm 2023, sản lượng xuất khẩu giảm 25% so với cùng kỳ năm 2022. Khi nguồn cung trên thế giới được đảm bảo, chủ yếu đến từ Nga và Trung Quốc, cơ hội gia tăng sản lượng xuất khẩu của Việt Nam sẽ không còn nhiều. Theo đó, VDSC dự báo sản lượng phân bón xuất khẩu trong nửa cuối năm có thể giảm 22% so với cùng kỳ năm ngoái.

Việc Ấn Độ hạn chế xuất khẩu gạo và Nga rút khỏi Sáng kiến ngũ cốc Biển Đen làm dấy lên lo ngại về an ninh lương thực toàn cầu. Điều này có thể khiến các quốc gia tăng sản lượng gieo trồng và tăng tiêu thụ phân bón.

Một tín hiệu tích cực khác của ngành Phân bón đến từ kỳ vọng vụ Đông - Xuân năm nay do sản lượng sản xuất ure cuối năm thường cao hơn nửa đầu năm 5%-12%. Do đó VDS kỳ vọng các công ty sản xuất ure hàng đầu như Đạm Phú Mỹ và Đạm Cà Mau có thể tận dụng cơ hội này để tăng sản lượng kinh doanh. Đối với các doanh nghiệp khác, do mức nền thấp, VDS kỳ vọng sản lượng tiêu thụ có thể tăng 43% so với cùng kỳ trong 6 tháng cuối năm nay.

Mộng Diệp