Thế Giới Di Động (MWG) giữa áp lực và triển vọng sau giai đoạn tái cấu trúc

Báo cáo phân tích từ Chứng khoán Vietcombank (VCBS) cho thấy Thế Giới Di Động (MWG) đang bước vào giai đoạn chuyển mình, khi lợi nhuận phục hồi sau tái cấu trúc, song vẫn đối mặt với áp lực cạnh tranh lớn trong ngành bán lẻ thực phẩm và điện máy.

MWG phục hồi mạnh mẽ sau tái cấu trúc

Năm 2024, Công ty CP Đầu tư Thế Giới Di Động (MWG) ghi nhận doanh thu thuần đạt 134.341 tỷ đồng, tăng trưởng 13,6% so với năm trước. Đáng chú ý, lợi nhuận sau thuế đạt 3.733 tỷ đồng, mức tăng trưởng đột biến gấp 22 lần so với kết quả thấp kỷ lục của năm 2023. Kết quả này phản ánh hiệu quả rõ nét từ quá trình tái cơ cấu toàn diện, trong đó công ty chủ động cắt giảm số lượng cửa hàng hoạt động kém hiệu quả và cải thiện đáng kể biên lợi nhuận gộp, đạt mức 22%. Mảng ICT gồm Thế Giới Di Động và Điện Máy Xanh tiếp tục đóng vai trò trụ cột, mang về gần 90.000 tỷ đồng doanh thu, dù đã đóng hơn 200 cửa hàng trong năm. Sự chủ động “giảm lượng, tăng chất” giúp MWG nâng cao hiệu suất từng điểm bán, đồng thời tiết giảm được chi phí vận hành và áp lực khấu hao tài sản.

Từ năm 2025, MWG dự kiến sẽ hoàn tất chu kỳ khấu hao của khoảng 800 cửa hàng, giúp tiết kiệm 900 tỷ đồng chi phí khấu hao. Đây là yếu tố hỗ trợ đáng kể cho biên lợi nhuận và tạo dư địa cho các khoản đầu tư mới. Dự phóng cho năm 2025, doanh thu toàn tập đoàn được kỳ vọng đạt 151.916 tỷ đồng, còn lợi nhuận sau thuế có thể tăng lên mức 4.517 tỷ đồng, tương ứng mức tăng trưởng gần 21% so với năm 2024.

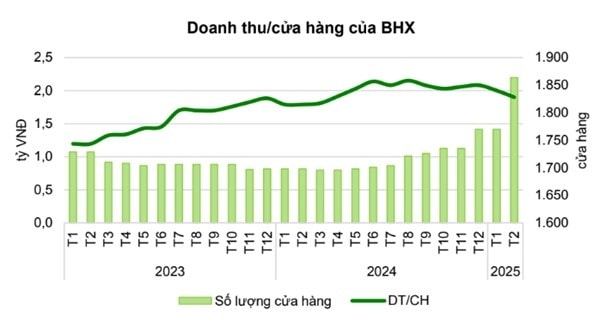

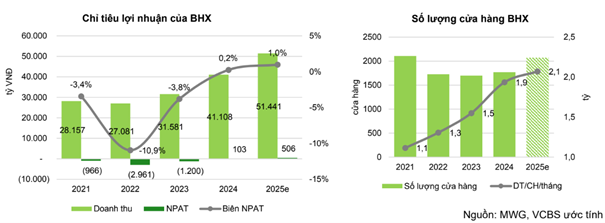

Chuỗi Bách Hóa Xanh là điểm sáng lớn nhất trong cấu trúc doanh thu của MWG năm 2024. Doanh thu của Bách Hóa Xanh đạt hơn 41.000 tỷ đồng, tăng trưởng 30% so với cùng kỳ năm trước và đóng góp hơn 30% tổng doanh thu toàn công ty. Đáng chú ý, đây cũng là năm đầu tiên Bách Hóa Xanh ghi nhận lãi ròng dương, đạt 103 tỷ đồng, sau nhiều năm liên tục chịu lỗ trong giai đoạn đầu tư mở rộng. Doanh thu trung bình mỗi cửa hàng đạt 1,94 tỷ đồng/tháng, tăng 26%, phản ánh nỗ lực cải thiện trải nghiệm mua sắm, nâng cao chất lượng hàng hóa và hiệu quả vận hành.

Bước sang năm 2025, Bách Hóa Xanh tiếp tục đặt mục tiêu tăng trưởng mạnh cả về quy mô và lợi nhuận. Tính đến tháng 2, chuỗi đã mở thêm 94 cửa hàng mới, nâng tổng số lên 1.864 điểm bán. Kế hoạch cả năm hướng tới việc mở thêm từ 200 đến 400 cửa hàng mới, chủ yếu tại miền Trung và miền Nam, với kỳ vọng doanh thu tăng thêm khoảng 11.000 tỷ đồng và lợi nhuận sau thuế có thể lên đến 500 tỷ đồng. Bên cạnh đó, kênh thương mại điện tử bachhoaxanh.com được đặt kỳ vọng sẽ tăng trưởng gấp ba lần trong năm 2025, trong bối cảnh mua sắm trực tuyến FMCG đang bùng nổ và có thể chiếm đến 11% thị phần ngành vào cuối năm.

Tuy vậy, áp lực cạnh tranh đến từ các chuỗi siêu thị mini, cửa hàng tiện lợi và nền tảng thương mại điện tử đang gia tăng đáng kể, buộc Bách Hóa Xanh phải không ngừng tối ưu chuỗi cung ứng, cải tiến mô hình bán lẻ đa kênh và giữ vững vị thế trong cuộc đua giành thị phần thực phẩm thiết yếu.

Cơ hội và thách thức trong lĩnh vực điện máy – công nghệ

Trong bối cảnh thị trường smartphone và laptop tại Việt Nam dần tiệm cận điểm bão hòa, MWG chuyển trọng tâm sang các sản phẩm gia dụng thông minh để duy trì tăng trưởng mảng ICT. Năm 2024, doanh thu từ thiết bị gia dụng chiếm tới 53% tổng doanh thu ICT của công ty, tỷ trọng cao nhất trong ngành bán lẻ điện máy. Sự chuyển dịch này phù hợp với xu hướng tiêu dùng khi người dân ngày càng quan tâm đến các thiết bị có tích hợp AI, IoT để cải thiện chất lượng sống, trong khi giá bán những sản phẩm này đã trở nên cạnh tranh hơn với mức chênh lệch không quá lớn so với sản phẩm truyền thống.

Dự kiến đến năm 2025, quy mô thị trường thiết bị gia dụng tại Việt Nam có thể đạt khoảng 8,6–9 tỷ USD, tăng trưởng bình quân 5% mỗi năm. Thiết bị gia dụng thông minh được dự báo tăng trưởng hơn 11% nhờ nhu cầu tiêu dùng hiện đại tại các đô thị lớn. Bên cạnh đó, thị trường laptop cũng có triển vọng phục hồi khi hệ điều hành Windows 10 dừng hỗ trợ và các mẫu laptop tích hợp AI dần trở nên phổ biến. Các yếu tố này tạo điều kiện thuận lợi để MWG duy trì đà tăng trưởng doanh thu ICT, đồng thời mở rộng thị phần trong bối cảnh cạnh tranh.

Dù vậy, các chuỗi kinh doanh phụ trợ khác của MWG vẫn đang đối mặt với nhiều khó khăn. Chuỗi nhà thuốc An Khang sau giai đoạn mở rộng nhanh đã phải rút gọn quy mô từ 527 còn 326 cửa hàng trong năm 2024,và tiếp tục ghi nhận khoản lỗ 346 tỷ đồng. Áp lực từ các đối thủ lớn như Long Châu khiến chuỗi này khó đạt hiệu quả kinh tế theo quy mô như kỳ vọng ban đầu. Ở thị trường nước ngoài, chuỗi EraBlue tại Indonesia đang có những tín hiệu tích cực hơn khi doanh thu tăng trên 50% và lần đầu có lãi trong nửa cuối năm 2024, tuy nhiên cả năm vẫn lỗ khoảng 44,6 tỷ đồng. Hiệu quả dài hạn của mảng này còn phụ thuộc vào việc duy trì tốc độ tăng trưởng và tối ưu chi phí tại thị trường mới.

Ngoài ra, VCBS cũng cảnh báo một số rủi ro ảnh hưởng đến cổ phiếu MWG. Trong trường hợp sức mua suy giảm do bất ổn kinh tế, nhu cầu với các mặt hàng điện tử, điện máy – vốn là nhóm hàng giá trị cao – có thể chịu ảnh hưởng rõ rệt. Đồng thời, nếu chuỗi Bách Hóa Xanh không duy trì được tăng trưởng doanh thu như kỳ vọng, khả năng đạt các chỉ tiêu tài chính năm 2025 của công ty sẽ gặp trở ngại.

Dù tồn tại những thách thức nhất định, MWG vẫn được đánh giá là doanh nghiệp có nền tảng tài chính ổn định, chiến lược thích nghi tốt và tiềm năng tăng trưởng ở cả thị trường nội địa lẫn nước ngoài. Với dự báo EPS năm 2025 đạt 3.084 đồng/cổ phiếu, cổ phiếu MWG đang được định giá ở mức P/E forward khoảng 25 lần – tương đương mức trung bình của ngành bán lẻ. VCBS cho rằng đây là mức định giá hợp lý khi xét tới khả năng phục hồi lợi nhuận và hiệu quả tái cơ cấu đã được kiểm chứng. Tổng hợp hai phương pháp định giá – chiết khấu dòng tiền tự do và so sánh tương quan thị trường – VCBS đưa ra giá mục tiêu 77.105 đồng/cổ phiếu cho MWG, tương ứng với tiềm năng tăng giá khoảng 28% so với thị giá hiện tại.

Xem chi tiết báo cáo phân tích tại đây

Thu Hà