Techcombank cấp vốn 1.500 tỷ đồng cho One Mount Distribution

Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank - HOSE: TCB) duyệt cấp tín dụng cho Công ty CP One Mount Distribution nhằm mục đích bổ sung vốn lưu động cho hoạt động thương mại bán lẻ hàng tiêu dùng.

Hàng loạt ngân hàng nâng lãi suất huy động lên 10%/năm |

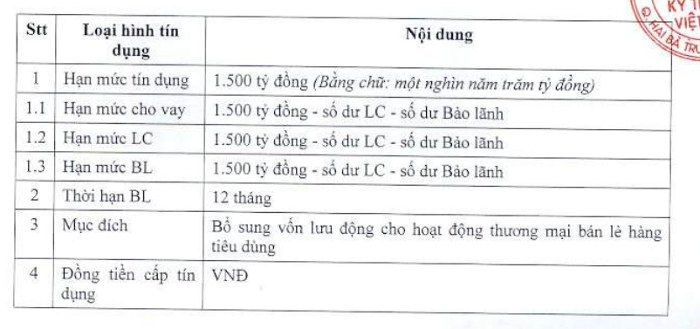

Hội đồng quản trị Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank – Mã: TCB) vừa có nghị quyết cấp khoản vay trị giá 1.500 tỷ đồng cho Công ty CP One Mount Distribution (OMD) qua phương thức cấp tín dụng tuần hoàn.

Cụ thể, đây là khoản tín dụng có thời hạn 12 tháng nhằm mục đích bổ sung vốn lưu động cho hoạt động thương mại bán lẻ hàng tiêu dùng.

Khoản tín dụng có tài sản đảm bảo là cổ phần OMD thuộc sở hữu của One Mount Group. Lãi suất và phí được tính theo quy định của Techcombank.

Công ty CP One Mount Group được thành lập vào tháng 9/2019 với một trong những cổ đông sáng lập chính là CTCP Tập đoàn Vingroup, trong đó Công ty CP One Mount Distribution là một trong những công ty thành viên của One Mount Group.

Ông Hồ Anh Ngọc (sinh năm 1982) là Chủ tịch HĐQT One Mount Group, cũng chính là em trai của ông Hồ Hùng Anh - Chủ tịch HĐQT Techcombank.

Theo thông tin đăng ký doanh nghiệp, khi thành lập, One Mount Group có vốn điều lệ 3.047 tỷ đồng, trong đó Vingroup góp vào 1.561 tỷ đồng, tương ứng 51,22% vốn điều lệ. Ngoài ra còn có hai cổ đông cá nhân khác là ông Ngạc Văn Lượng góp 2 tỷ đồng và bà Nguyễn Minh Hồng góp 30 tỷ đồng. Đến tháng 7/2021, vốn điều lệ của One Mount Group tăng lên 5.412 tỷ đồng.

Công ty được đăng ký với ngành nghề kinh doanh chính là đại lí môi giới, đấu giá hàng hóa (trừ hoạt động đấu giá hàng hóa). Hệ sinh thái của doanh nghiệp này bao gồm VinID, VinID Pay, OneHousing và VinShop.

Về Techcombank, theo báo cáo tài chính hợp nhất quý III/2022, ngân hàng ghi nhận thu nhập lãi thuần đạt 7.565 tỷ đồng, tổng lợi nhuận trước thuế 6.715 tỷ đồng, tăng lần lượt 12,2% và 20,7% so với cùng kỳ (svck) năm 2021.

Lũy kế 9 tháng, thu nhập lãi thuần của ngân hàng đạt 23.470 tỷ đồng, tăng 20,6%, lợi nhuận trước thuế 20.821 tỷ đồng, gấp 1,2 lần svck. Như vậy hết 9 tháng đầu năm, ngân hàng đã hoàn thành mục tiêu 77% lợi nhuận trước thuế kế hoạch.

Trong một báo cáo mới đây, Chứng khoán VNDIRECT nhận định đến hết quý III/2022, chất lượng tài sản của TCB vẫn rất tốt.

Cụ thể, tính đến hết quý III/2022, nợ xấu của Techcombank tăng 16% so với đầu năm lên 2.665 tỷ đồng, trong đó nợ nhóm 5 (nợ có khả năng mất vốn) cao hơn 47% so với cuối năm 2021 do Thông tư 14 hết hiệu lực (từ 30/6/2022). Tỷ lệ nợ xấu là 0,65% (so với 0,66% vào cuối năm 2021). LLR (tỷ lệ dự phòng tổn thất cho vay) duy trì ở mức 165% (so với 163% vào cuối năm 2021).

Về cơ cấu tài sản sinh lời của Techcombank, VNDIRECT chỉ ra rằng tài sản sinh lời của TCB tăng 12,7% so với đầu năm tính đến cuối quý III/2022, trong đó TPDN giảm 30,7% so với đầu năm, chiếm khoảng 10% cơ cấu tín dụng so với mức 15,3% cuối năm 2021. Cho vay khách hàng của Techcombank ghi nhận tăng 18,2% so với đầu năm, chiếm 69% cơ cấu tín dụng so với mức 66% năm 2021. Techcombank vẫn đang là bên vay ròng trên thị trường liên ngân hàng.

Về cơ cấu cho vay, đến hết quý III/2022, tăng trưởng cho vay của ngân hàng đạt 18,2% so với đầu năm, thúc đẩy bởi cho vay bán lẻ, tăng 37% so với đầu năm; trong khi cho vay các doanh nghiệp vừa và nhỏ và doanh nghiệp lớn lần lượt chỉ tăng 10,9% và giảm 3,4% so với đầu năm.

Cho vay mua nhà là động lực tăng trưởng chính của mảng cho vay bán lẻ. Mảng này đã tăng 39,4% so với đầu năm, chiếm 82% trong cơ cấu cho vay bán lẻ (từ mức 78% vào cuối năm 2021). Mặt khác, cho vay từ thẻ tín dụng cũng ghi nhận kết quả tốt với mức tăng trưởng 51,6% so với đầu năm, chiếm khoảng 8% trong cơ cấu cho vay bán lẻ.

Về cơ cấu huy động, tiền gửi và tỷ lệ CASA; tính đến hết quý III/2022, tăng trưởng tiền gửi đạt 1,3% so với đầu năm (so với mức tăng 17,4% của tổng huy động; tiền gửi khách hàng chiếm 59% tổng huy động). Tỷ lệ tiền gửi ngắn hạn/cho vay dài hạn xuống 27% (so với mức tối đa của ngành là 34%) từ mức 32-33% trong các quý trước.

CASA giảm còn 46,5% do khách hàng rút tiền nhàn rỗi để tài trợ cho hoạt động kinh doanh của họ trong bối cảnh tăng trưởng tín dụng hạn chế. Do các doanh nghiệp còn đang gặp khó khăn về thanh khoản, các chuyên gia cho rằng dòng tiền này sẽ không sớm quay trở lại.

Hoàng Hà