Target nào cho cổ phiếu MBB (MB Bank)?

Công ty chứng khoán Vietcombank - VCBS dự phóng lợi nhuận sau thuế năm 2022 của MBB đạt 21.479 tỷ đồng (+30% yoy), tương đương EPS đạt 4.409 đồng/cp và BVPS đạt 19,285 đồng/cp. Dựa trên 2 phương pháp định giá So sánh P/B và Residual Income với mức định giá 1,5x, VCBS duy trì khuyến nghị mua cổ phiếu MBB với Target 31.964 đồng/cp.

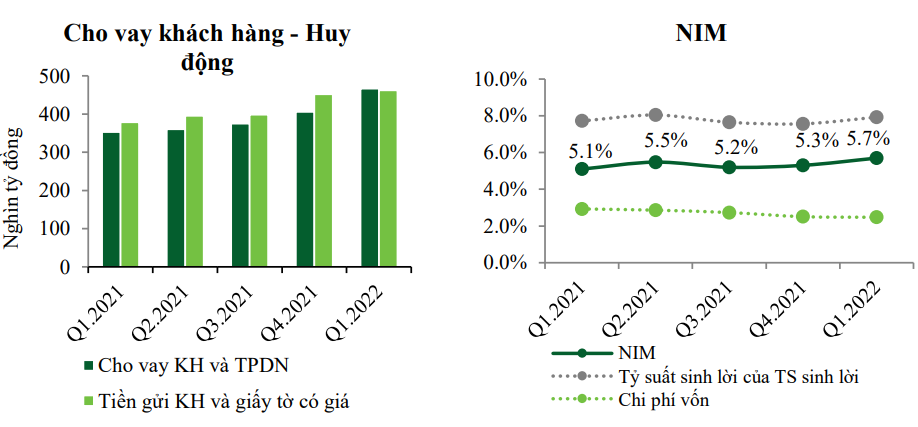

Trong quý 1/2022, Ngân hàng TMCP Quân Đội (MB Bank, HOSE - Mã: MBB) ghi nhận lợi nhuận trước thuế đạt 5.910 tỷ đồng (+29% yoy). Trong đó, tốc độ tăng trưởng cao ghi nhận ở thu nhập lãi thuần và mua bán chứng khoán đầu tư. Quy mô tín dụng của MBB đạt 466.170 tỷ đồng với tốc độ tăng trưởng tín dụng đạt 14,8%, gần chạm trần tín dụng được NHNN cấp ban đầu và là mức tăng cao nhất hệ thống nhờ nhu cầu vay vốn phục vụ sản xuất kinh doanh bùng nổ sau đại dịch. Trong đó, cho vay khách hàng đạt 415.549 tỷ đồng (+14,3% ytd) và dư nợ trái phiếu doanh nghiệp đạt 50.621 tỷ đồng (+19,5% ytd). Nhóm ngành Bất động sản và xây dựng chiếm 12,9% tổng dư nợ tín dụng, trong đó trái phiếu doanh nghiệp bất động sản chiếm 3,98%. Các khoản vay này đều có tài sản bảo đảm và quản lý chặt chẽ dòng tiền để thu nợ ngay khi phát sinh.

Huy động từ tiền gửi và giấy tờ có giá đạt 462 nghìn tỷ đồng (+2,4% ytd). Tốc độ tăng trưởng huy động thấp hơn tăng trưởng tín dụng bắt đầu tạo sức ép lên thanh khoản và tỷ lệ LDR thuần đã tăng lên 106,5%. Tiền gửi không kỳ hạn (CASA) đạt gần 162 nghìn tỷ đồng (-5,7% ytd), tỷ lệ CASA theo đó giảm xuống 41,4%.

Tổng thu nhập hoạt động đạt 11.633 tỷ đồng (+26,5% yoy), bao gồm: (1) Thu nhập lãi thuần ghi nhận 8.385 tỷ đồng (+40,9% yoy). Chi phí vốn của MBB giảm nhẹ nhờ lợi thế CASA và gia tăng huy động vốn từ thị trường 2. Lợi suất sinh lời tăng lên đạt 7,9% nhờ đẩy mạnh cho vay khách hàng cá nhân, cho vay tiêu dùng. Nhờ đó biên lãi ròng NIM tiếp tục mở rộng đạt 5,7%. (2) Thu nhập ngoài lãi đạt 3.248 tỷ đồng (+0,2% yoy). Thu nhập từ phí dịch vụ chỉ tăng 4,8% yoy do tăng chi phí để mở rộng thị phần quy mô khách hàng. Hoạt động mua bán chứng khoán đầu tư tăng mạnh 48,8% yoy, trong khi đó, thu nhập từ thu hồi xử lý nợ xấu đã xóa giảm 55,8% yoy.

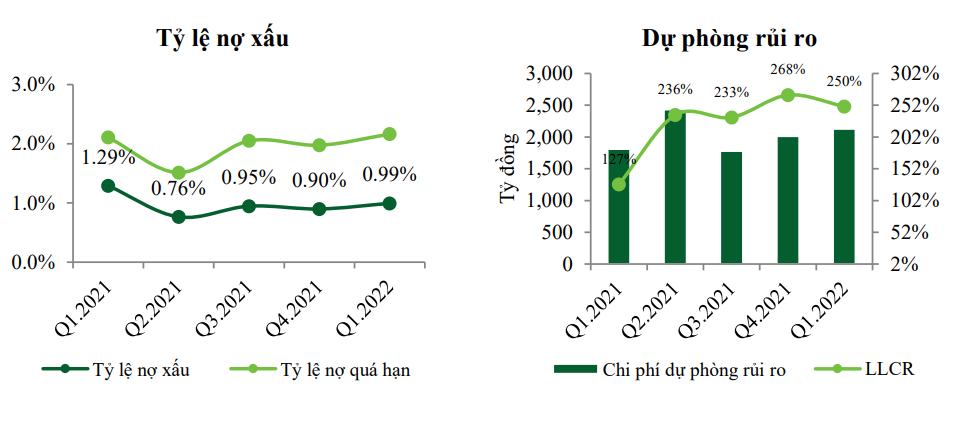

Chi phí hoạt động đạt 3.598 tỷ đồng (+28,3% yoy), tỷ lệ chi phí hoạt động (CIR) của MBB duy trì thấp ở mức 30,9%. Chi phí trích lập ghi nhận 2.126 tỷ đồng (+17,5%), tỷ lệ nợ xấu nội bảng duy trì dưới 1%. Dư nợ tái cơ cấu chiếm khoảng 1,2% tổng dư nợ, 100% các khoản nợ tái cơ cấu đã được MBB trích lập dự phòng đầy đủ. Tỷ lệ bao phủ nợ xấu (LLCR) giảm nhẹ xuống 250%.

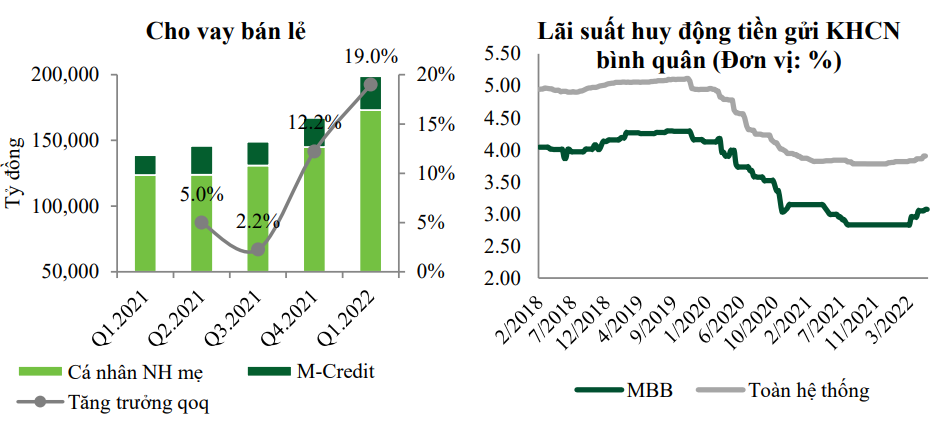

Cuối tháng 5/2022, quy mô tín dụng tăng trưởng 15% ytd, trong đó cho vay nhóm khách hàng cá nhân chiếm 42%, nhóm SME chiếm 29%, nhóm doanh nghiệp lớn chiếm 18%, và danh mục trái phiếu doanh nghiệp chiếm 11% tổng tín dụng. Huy động tăng 4% ytd, tỷ lệ CASA tăng lên 44%. Thu nhập từ lãi tăng 36% yoy. Tỷ lệ nợ xấu duy trì dưới 1%, tỷ lệ nợ tái cơ cấu tiếp tục giảm xuống 0,9%, chi phí dự phòng chỉ tăng nhẹ 1% yoy. Dự kiến lợi nhuận 6T.2022 đạt khoảng 11.000 tỷ đồng.

Tại ĐHCĐ năm 2022, Ban lãnh đạo MBB đã chia sẻ thông tin về việc nhận tái cơ cấu một tổ chức tín dụng bắt buộc nằm trong phạm vi dưới 10% tổng tài sản của MB, lỗ luỹ kế không quá 20.000 tỷ đồng. Qua đó, MBB sẽ nhận được 1 số lợi ích đáng kể, bao gồm: (1) Tăng trưởng tín dụng nhanh hơn so với bình quân ngành khoảng 1,5-2 lần trong thời gian khoảng 5 năm; (2) Tăng quy mô mạng lưới thêm hơn 100 điểm giao dịch và chi nhánh; (2) Được hỗ trợ nguồn vốn giá rẻ với khoản vay tái chiến khấu lãi suất 0%. Đại diện ngân hàng chia sẻ, trong khi chờ chính phủ phê duyệt phương án tái cơ cấu, ngân hàng mới đây đã chủ động triển khai sớm thông qua việc ký hợp đồng hợp tác toàn diện với Oceanbank.

VCBS cho rằng, với nguồn lực dồi dào sẵn có cùng các ưu tiên hỗ trợ nhận được khi tham gia CGBB, MBB có nhiều khả năng thực hiện tái cơ cấu thành công tổ chức tín dụng tiếp nhận bắt buộc sau 7-8 năm, đồng thời có cơ hội tăng trưởng mạnh mẽ về tập khách hàng, quy mô và lợi nhuận.

Triển vọng MBB

Tăng trưởng tín dụng và quy mô vượt trội so với ngành: Nhu cầu tín dụng kỳ vọng sẽ tiếp tục tăng cao khi tình hình dịch bệnh được kiểm soát và nền kinh tế mở cửa trở lại. Với việc nhận chuyển giao bắt buộc, MBB sẽ được ưu tiên tăng trưởng tín dụng thêm 5-10% trong năm 2022 và các năm tới, có thể tăng khoảng 30%/năm mà vẫn đảm bảo an toàn với tỷ lệ CAR duy trì ở mức 10-11%. Nguồn vốn chủ sở hữu của MBB được đảm bảo nhờ nguồn lợi nhuận giữ lại dồi dào; ngân hàng dự kiến tăng vốn điều lệ lên 46.882 tỷ đồng trong năm 2022 thông qua phát hành cổ phiếu để trả cổ tức với tỷ lệ 20%, phát hành riêng lẻ cho đối tác chiến lược và ESOP.

Dịch chuyển cơ cấu tài sản sinh lời nhằm cải thiện NIM và tăng thu nhập trong dài hạn: Việc mở rộng cho vay bán lẻ, tài chính tiêu dùng và cho vay doanh nghiệp siêu nhỏ (micro-SME) giúp MBB có mức tỷ suất sinh lời cao hơn. MB hướng đến mục tiêu 15 triệu khách hàng bán lẻ trong 2022, và tiến tới quy mô 20-30 triệu khách hàng sau 5 năm. Đặc biệt, ngân hàng cũng tập trung phát triển dịch vụ Private và Priority, với mục tiêu đến năm 2026 đạt 2,8 triệu khách hàng, đóng góp 60% tổng thu nhập từ khách hàng cá nhân. Bên cạnh đó, chi phí vốn sẽ tiếp tục duy trì thấp khi CASA tăng trưởng nhờ các chương trình thu hút khách hàng và và phát triển ứng dụng số.

Mở rộng hệ sinh thái thông qua các đối tác chiến lược: MBB tận dụng hệ sinh thái liên kết kinh doanh với các đối tác chiến lược với việc cung cấp dịch vụ hạ tầng thanh toán trên nền tảng số, đồng thời tiếp cận mạng lưới khách hàng để bán chéo sản phầm. MBB sẽ gia tăng mức độ hợp tác với Viettel với việc chào bán 70 triệu cổ phiếu riêng lẻ, nâng tỷ lệ sở hữu của Viettel lên 20%, dự kiến thực hiện trong quý 3/2022. Ngân hàng giữ tỷ lệ room nước ngoài ở mức 23,2% và dự kiến mỗi năm sẽ chào bán cổ phiếu riêng lẻ với tỷ lệ 1-2% vốn điều lệ cho các doanh nghiệp hoạt động trong lĩnh vực tài chính, fintech, kinh doanh nền tảng viễn thông, kinh doanh chuỗi. MBB cũng đang tích cực tìm kiếm nhà đầu tư chiến lược cho 3 công ty thành viên MIC, MBS và MB Capital.

Chất lượng tài sản vững chắc: Nhờ việc quản lý tín dụng hiệu quả và bộ đệm dự phòng lớn trong đó các khoản nợ tái cơ cấu đã được trích lập toàn bộ, chất lượng tài sản của MBB vẫn được đảm bảo ngay cả sau khi Thông tư 01 hết hiệu lực vào ngày 30/06/2022. Chi phí trích lập trong các năm tới dự báo giảm dần cùng với NPL thấp hơn 1%.

Rủi ro: Rủi ro thanh khoản, nhu cầu tín dụng tăng mạnh cùng với việc huy động nói chung và huy động dài hạn nói riêng tăng trưởng chậm đã tạo lên sức ép tới chỉ số LDR và vốn ngắn hạn cho vay trung dài hạn của MBB, tạo ra áp lực tăng lãi suất huy động trong trung hạn kể từ đầu năm 2022. Thêm vào đó, thanh khoản VND trong hệ thống cũng chịu thêm áp lực khi nguồn cung ngoại tệ gặp khó khăn và NHNN sử dụng công cụ bán kỳ hạn hợp đồng USD 3 tháng nhằm hỗ trợ thanh khoản USD cho thị trường.

Theo đó, VCBS dự phóng LNTT năm 2022 của MBB đạt 21.479 tỷ đồng (+30% yoy), tương đương EPS đạt 4.409 đồng/cp và BVPS đạt 19,285 đồng/cp. VCBS ước tính mức giá hợp lý cho cổ phiếu MBB là 31.964 đồng/cp dựa trên 2 phương pháp định giá So sánh P/B và Residual Income với mức định giá 1,5x. VCBS duy trì khuyến nghị MUA đối với cổ phiếu MBB.

Trên thị trường chứng khoán, chốt phiên 29/6, cổ phiếu MBB đang đứng tại mức 24.700 đồng/cp, khối lượng giao dịch đạt hơn 8,5 triệu đơn vị.

Ngoài ra, chúng tôi cũng xin giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| Khối ngoại quay đầu bán ròng 45 tỷ đồng phiên 29/6, DPM bị xả mạnh nhất Thị trường không thay đổi nhiều so với phiên hôm qua. Cùng với đó, khối ngoại không còn giữ được sự tích cực khi bán ... |

| Phiên giao dịch ngày 30/6/2022: Những cổ phiếu cần lưu ý Các công ty chứng khoán vừa đưa ra báo cáo phân tích đối với một số cổ phiếu cần lưu ý cho phiên giao ... |

| Khuyến nghị đầu tư ngày 30/6/2022: DCM, HDG, TAR, HVN, TVB Công ty Cổ phần Chứng khoán Kỹ thương (TCBS) vừa đưa ra khuyến nghị đầu tư cho loạt cổ phiếu như: DCM, HDG, TAR, HVN, ... |