Tăng trưởng hai chữ số, một cổ phiếu hóa chất được CTCK "bật đèn xanh" cho chiến lược trung–dài hạn

Doanh nghiệp đầu ngành hóa chất duy trì đà phục hồi nhờ chiến lược tập trung sản phẩm giá cao và đầu tư mở rộng công suất.

Công ty CP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) ghi nhận kết quả kinh doanh quý 1/2025 khả quan, tiếp tục củng cố vị thế doanh nghiệp xuất khẩu hóa chất hàng đầu khu vực.

Triển vọng các năm 2025–2026 được đánh giá tích cực nhờ nhu cầu phục hồi ở mảng bán dẫn, đà tăng giá phân bón, cùng với đóng góp từ các dự án mới như Nghi Sơn, nhà máy Xút và cồn Đại Việt.

Kết quả kinh doanh quý 1 khởi sắc nhờ P4 và phân bón

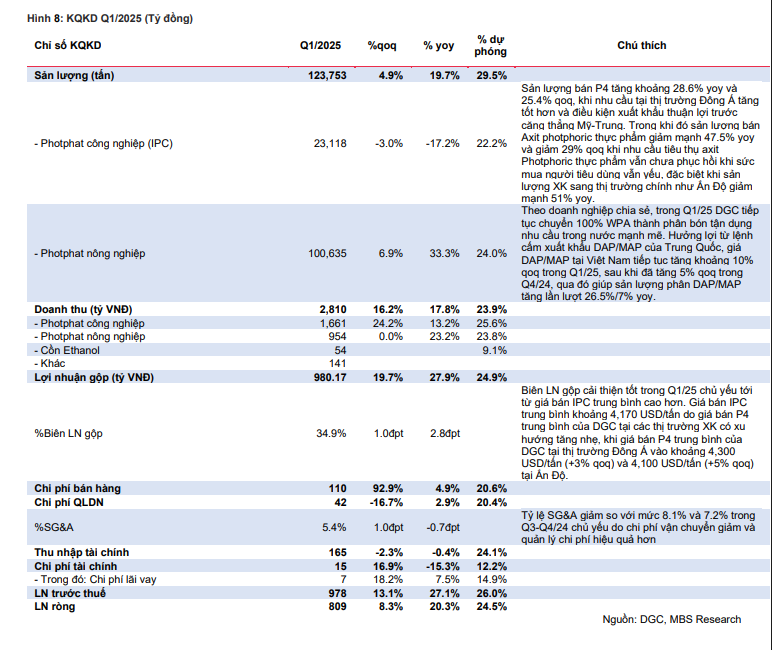

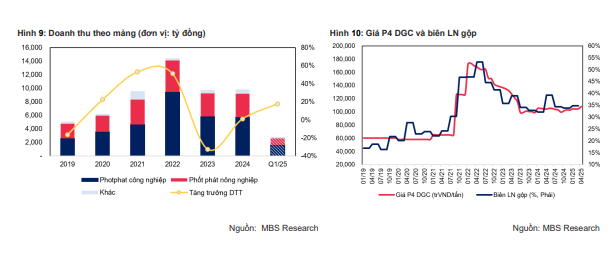

Trong quý 1/2025, DGC đạt doanh thu 2.810 tỷ đồng (+17,8% YoY), lợi nhuận ròng 809 tỷ đồng (+20,3% YoY), nhờ sản lượng tiêu thụ photpho vàng (P4) tăng mạnh 28,6% và giá phân DAP giữ ở mức cao. Biên lợi nhuận gộp cải thiện 2,8 điểm % so với cùng kỳ lên 34,9%, trong khi chi phí SG&A giảm nhờ chi phí vận chuyển hạ nhiệt và tối ưu quản trị.

Doanh nghiệp cũng tận dụng được cơ hội từ điều kiện xuất khẩu thuận lợi trong bối cảnh căng thẳng thương mại Mỹ – Trung leo thang, nhất là khi Trung Quốc duy trì các biện pháp hạn chế xuất khẩu P4, giúp DGC bán được hàng sang các thị trường có giá cao như Nhật Bản và Đông Á.

Chiến lược trung dài hạn

Trong trung hạn, các dự án đầu tư đang được DGC triển khai kỳ vọng sẽ tạo động lực tăng trưởng mới. Giai đoạn 1 của dự án Đức Giang – Nghi Sơn đã khởi công từ tháng 2/2025, với 50% công suất đầu ra đã được cam kết bao tiêu. Tập đoàn Hóa chất Đức Giang dự kiến đưa dự án này vào vận hành thương mại từ quý 2/2026 và kỳ vọng đóng góp 12% doanh thu toàn tập đoàn năm đó.

Cùng với đó, nhà máy Cồn Đại Việt dù hiệu suất quý 1 chỉ đạt 20%, nhưng được kỳ vọng tăng lên 72% trong phần còn lại của năm. Mảng xút dự kiến vận hành từ năm 2026, tuy tiến độ chậm hơn dự kiến nhưng vẫn là nguồn đóng góp quan trọng cho lợi nhuận trong dài hạn.

Giảm dự phóng lợi nhuận ròng đối với DGC

MBS Research điều chỉnh giảm dự phóng lợi nhuận ròng DGC năm 2025 và 2026 lần lượt 22,1% và 16,5% so với báo cáo trước, tương ứng còn 2.220 tỷ đồng (+13,2% YoY) và 2.551 tỷ đồng (+23,6% YoY). Nguyên nhân chính đến từ việc hạ kỳ vọng giá bán P4 (giảm 9,1%/7,8%) do thị trường bán dẫn phục hồi chậm hơn dự kiến, và giảm sản lượng WPA do nhu cầu yếu từ Ấn Độ.

Tuy vậy, sau điều chỉnh, doanh thu từ P4 vàng vẫn được dự báo tăng 16,4% và 28,2% trong năm 2025–2026, đạt 4.860 tỷ và 6.347 tỷ đồng. Mảng phân bón DAP tiếp tục giữ giá cao, góp phần vào tăng trưởng doanh thu nhờ Trung Quốc và Nga duy trì các chính sách hạn chế xuất khẩu.

Ngoài ra, biên lợi nhuận gộp năm 2026 được kỳ vọng cải thiện trở lại lên 35% khi DGC hoàn tất mở rộng khai trường 25 và 19B, khắc phục tình trạng thiếu quặng apatit chất lượng cao.

MBS duy trì khuyến nghị khả quan với giá mục tiêu 113.700 đồng/cổ phiếu cho DGC, dù đã điều chỉnh giảm 11,4% so với báo cáo trước đó. Ở mức giá hiện tại, cổ phiếu DGC đang giao dịch với P/E 11,1x, thấp hơn 18,9% so với trung bình 1 năm – là mức định giá hấp dẫn cho nhà đầu tư trung–dài hạn.

Trong bối cảnh giá P4 và DAP nhiều khả năng hồi phục từ cuối năm, DGC với vị thế xuất khẩu P4 hàng đầu châu Á và mạng lưới đầu ra ổn định, được kỳ vọng duy trì đà tăng trưởng vững vàng trong 2025–2026.