Tăng 60%, cổ phiếu một doanh nghiệp chăn nuôi vẫn được cho là đang “rẻ”

Dù cổ phiếu đã tăng 60% chỉ trong một năm, Chứng khoán HSC cho rằng định giá hiện tại vẫn chưa phản ánh đúng tiềm năng thật của doanh nghiệp chăn nuôi này.

Từ doanh nghiệp nông sản đến ‘ông lớn’ chuỗi 3F

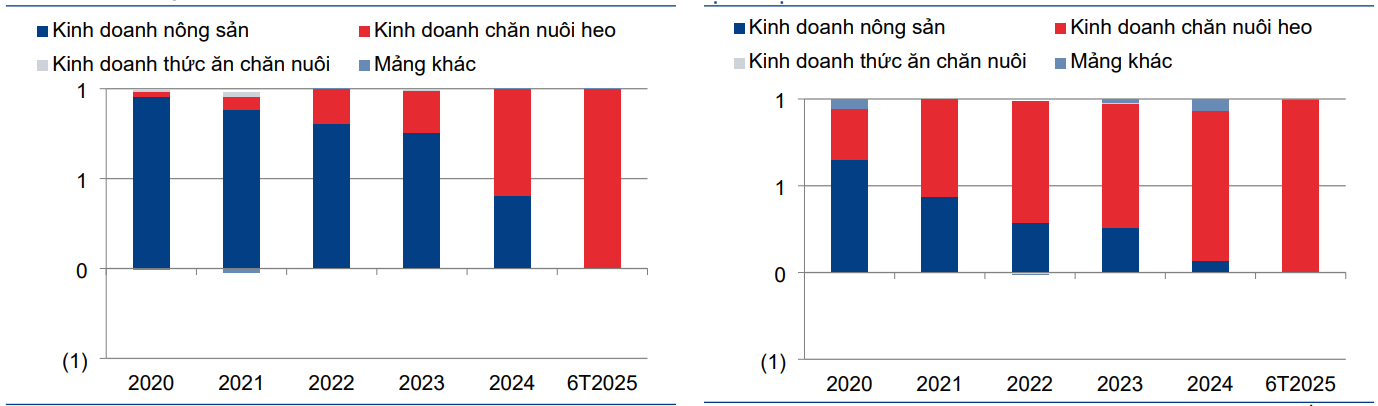

Công ty CP Nông nghiệp BaF Việt Nam (HOSE: BAF) là doanh nghiệp từng gắn liền với mảng kinh doanh nông sản có tỷ suất lợi nhuận gộp chỉ khoảng 2%, song đã chuyển đổi sang mô hình nông nghiệp công nghiệp. Chỉ trong vòng 5 năm, BAF đã tái cấu trúc hoàn toàn để vận hành theo mô hình chuỗi giá trị khép kín “Feed – Farm – Food” (thức ăn – trang trại – thực phẩm), hướng tới kiểm soát toàn bộ chuỗi cung ứng từ đầu vào đến đầu ra.

Hiện doanh nghiệp đang vận hành 56 trang trại chăn nuôi, hai nhà máy sản xuất thức ăn chăn nuôi, hai cơ sở giết mổ và một nhà máy chế biến thịt. Quy mô đàn heo nái tăng từ 4.000 con năm 2019 lên 70.000 con vào giữa năm 2025, tương đương 3% tổng đàn nái cả nước và 6,5% tổng đàn nái trong khối doanh nghiệp, đưa BAF vào Top 5 doanh nghiệp chăn nuôi heo lớn nhất Việt Nam. Sản lượng heo thương phẩm cũng tăng trưởng với tốc độ kép (CAGR) 5 năm đạt 56%.

Điểm đáng chú ý là BAF gia nhập thị trường vào thời điểm ngành chăn nuôi bước vào giai đoạn tái cấu trúc mạnh mẽ, chịu ảnh hưởng từ Luật Chăn nuôi 2018 có hiệu lực toàn diện từ 1/1/2025. Luật này quy định nghiêm ngặt về quy hoạch vùng chăn nuôi, tiêu chuẩn an toàn sinh học và xử lý chất thải, qua đó loại bỏ hàng loạt hộ chăn nuôi nhỏ lẻ không đủ điều kiện, thúc đẩy quá trình tập trung hóa sản xuất. Với cơ sở vật chất hiện đại, BAF nổi lên như một trong những doanh nghiệp Việt hiếm hoi đủ năng lực vận hành quy mô lớn, đồng thời hưởng lợi trực tiếp từ xu hướng chính sách này.

Hạ tầng chăn nuôi của công ty được xây dựng mới hoàn toàn, áp dụng quy trình an toàn sinh học tiên tiến theo mô hình của Muyuan (Trung Quốc), giúp giảm thiểu rủi ro dịch bệnh, yếu tố luôn là “tử huyệt” của ngành heo Việt Nam. Toàn bộ hệ thống trang trại đều được thiết kế theo tiêu chuẩn chăn nuôi khép kín, có khả năng kiểm soát nhiệt độ, độ ẩm và tự động hóa quy trình chăm sóc.

Nhờ mô hình 3F tích hợp, BAF không chỉ kiểm soát chi phí thức ăn và con giống (vốn chiếm tới 55–60% giá vốn) mà còn có thể chủ động đầu ra qua chuỗi phân phối Siba Food, hệ thống siêu thị Mega Market, Big C, Go! và Top Market. Chính sự toàn diện này giúp doanh nghiệp duy trì tính ổn định trong hoạt động, giảm đáng kể tác động của chu kỳ giá heo.

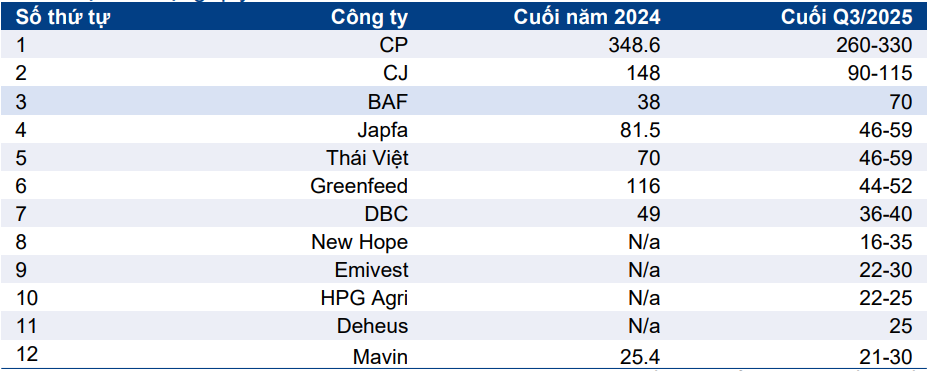

Theo Chứng khoán HSC, với lợi thế của “người đến sau” so với các doanh nghiệp kỳ cựu như C.P. Việt Nam (Thái Lan), Công ty TNHH CJ Vina Agri (Hàn Quốc) hay các đối thủ trong nước như Dabaco (DBC) và Greenfeed Việt Nam, BAF có thể triển khai các thiết kế chuồng trại hiện đại hơn và áp dụng công nghệ sản xuất tiên tiến hơn, giúp nâng cao tiêu chuẩn an toàn sinh học và hiệu quả sản xuất, một lợi thế then chốt trong ngành có mức rủi ro dịch bệnh cao như chăn nuôi heo.

Định giá vẫn còn hấp dẫn

Theo báo cáo phân tích mới nhất của Công ty Chứng khoán HSC, doanh thu thuần năm 2025 của BAF dự kiến đạt 5.680 tỷ đồng, tăng 2,3% so với năm trước, trong khi lợi nhuận sau thuế ước đạt 654 tỷ đồng, tăng mạnh 103%. Giai đoạn 2024–2027, doanh thu dự kiến tăng trưởng bình quân (CAGR) 24,5%, còn lợi nhuận ròng tăng tới 56,5%. Tỷ suất lợi nhuận gộp cũng được dự báo cải thiện đáng kể, từ 13,3% năm 2024 lên 23,7% năm 2025, phản ánh hiệu quả từ việc rút khỏi mảng nông sản biên lợi nhuận thấp và tập trung vào mảng chăn nuôi heo quy mô lớn.

Các chỉ số hiệu quả hoạt động tiếp tục được cải thiện rõ rệt. ROE dự kiến đạt 18–22% trong giai đoạn 2025–2027, trong khi EV/EBITDA chỉ ở mức 4,3 lần, thấp hơn 31% so với trung vị các doanh nghiệp cùng ngành. Đây là mức định giá cho thấy cổ phiếu BAF đang bị thị trường đánh giá thấp so với tiềm năng lợi nhuận thực tế.

So sánh trong ngành, dù quy mô nhỏ hơn các “ông lớn” như C.P. Việt Nam, CJ Vina Agri, song tốc độ mở rộng đàn heo của BAF được đánh giá là nhanh nhất ngành. Công ty đặt mục tiêu đạt 10 triệu con heo thương phẩm mỗi năm vào năm 2030, qua đó củng cố vị thế trong nhóm dẫn đầu thị trường nội địa.

Về tài chính, vốn chủ sở hữu của BAF tăng trưởng trung bình 48%/năm từ 2017 đến nay, đạt 3.715 tỷ đồng vào cuối năm 2025, trong khi tỷ lệ tài sản/vốn chủ sở hữu giảm mạnh từ 9,3 lần năm 2020 xuống 2,5 lần năm 2024, phản ánh cơ cấu vốn đang lành mạnh hơn. Dù vậy, tỷ lệ nợ thuần/vốn chủ sở hữu 0,8 lần vẫn cho thấy doanh nghiệp chịu áp lực chi phí lãi vay đáng kể, nhất là trong bối cảnh tiếp tục mở rộng đầu tư.

Bên cạnh đó, BAF vẫn đối diện với những rủi ro đặc thù của ngành chăn nuôi như biến động giá ngũ cốc toàn cầu khiến chi phí thức ăn tăng, giá heo hơi trong nước biến động theo chu kỳ tiêu dùng, và rủi ro dịch bệnh dù đã được kiểm soát phần nào nhờ công nghệ và quy trình khép kín.

Tuy nhiên, chính những yếu tố nền tảng bao gồm tăng trưởng lợi nhuận vượt trội, cơ cấu tài chính cải thiện và định giá còn thấp hơn mặt bằng ngành khiến HSC tin rằng: “Cổ phiếu BAF xứng đáng được định giá lại ở mặt bằng cao hơn, nhờ tốc độ tăng trưởng lợi nhuận vượt trội và cơ cấu tài chính ngày càng bền vững”.

Theo đánh giá của HSC, sau khi giá cổ phiếu BAF tăng hơn 60% trong vòng một năm nhờ kỳ vọng phục hồi lợi nhuận, mức định giá hiện tại vẫn thấp đáng kể so với tiềm năng thực tế. Báo cáo của HSC đưa ra khuyến nghị lần đầu “Tăng tỷ trọng”, với giá mục tiêu 41.400 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng khoảng 19% so với thị giá hiện tại (34.950 đồng/cp tính đến ngày 7/10/2025).