SSI dự báo NIM của Vietcombank (VCB) đi ngang trong quý 2

Vietcombank (VCB) cho biết, ngân hàng có thể cải thiện tỷ lệ NIM cả năm lên 3,4% (so với 3,18% trong Q1/2023), SSI vẫn giữ nguyên giả định NIM năm 2023 ở mức 3,23% do có những gói hỗ trợ lãi suất cho khách hàng trong tương lai.

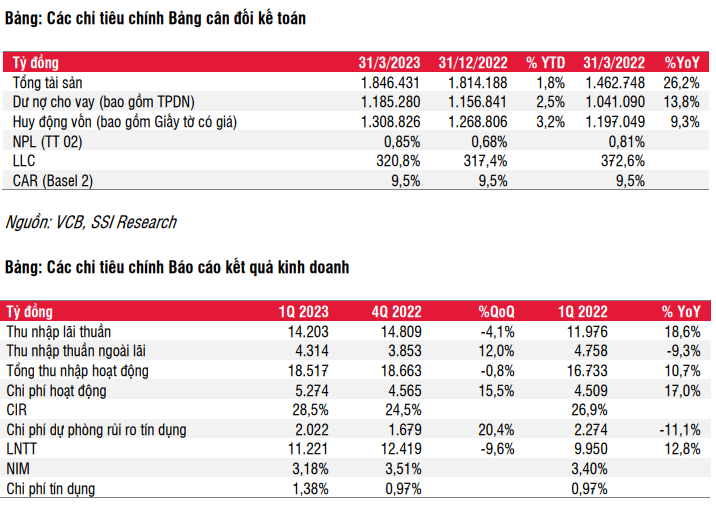

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HOSE: VCB) ghi nhận 11,2 nghìn tỷ đồng lợi nhuận trước thuế trong Q1/2023 (+13% svck), phù hợp với ước tính của SSI. Nếu loại trừ tác động của phí bancassurance trả trước, tăng trưởng lợi nhuận trước thuế đạt 18% svck. Thu nhập lãi thuần tăng mạnh, thu nhập từ kinh doanh ngoại hối ổn định và chi phí tín dụng thấp hơn là những động lực tăng trưởng chính trong Q1/2023.

Kết quả LNTT Q1 của VCB tương đương 25% ước tính hiện tại của SSI và 26% kế hoạch đặt ra tại ĐHCĐ cho năm 2023.

VCB vẫn còn dư địa tối ưu hóa cơ cấu tài sản để nâng cao tỷ lệ NIM

Mặc dù NIM thu hẹp nhưng SSI cho rằng NIM sẽ phục hồi vào nửa cuối năm 2023. Trong Q1/2023, hệ số NIM của VCB là 3,18%, giảm 33 điểm cơ bản (bps) so với quý trước và thấp hơn 5 bps so với giả định của SSI cho cả năm 2023. Mức giảm này lớn hơn so với BID (-15 bps) và CTG (-11 bps) có thể là do thanh khoản dư thừa hơn tại VCB trong quý.

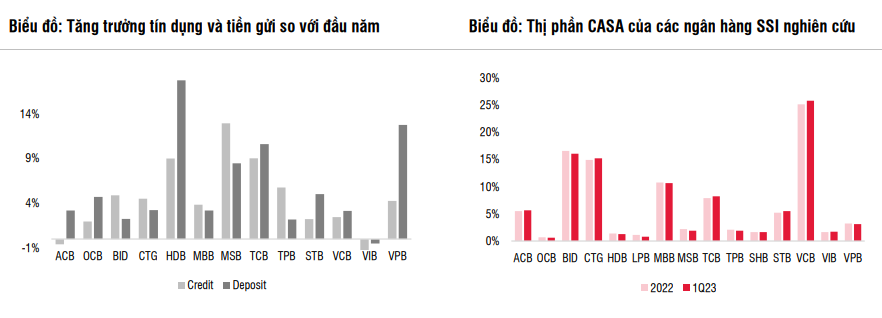

VCB ưu tiên tập trung vào chất lượng và cân nhắc khá kỹ trong việc giải ngân mới. Theo đó, tăng trưởng tín dụng đạt 2,5% so với đầu năm (YTD) – thấp hơn BID (4,9% YTD) và CTG (4,5% YTD). Trong khi đó, tiền gửi tăng nhanh hơn đạt 3,2% YTD.

Với dư nợ cho vay, VCB ưu tiên cho vay đối với khách hàng doanh nghiệp lớn (+7,5% YTD) và doanh nghiệp FDI (+8% YTD), vốn có NIM thấp hơn so với khách hàng cá nhân. Cho vay cá nhân chỉ tăng +2,4% YTD thông qua hình thức cho vay hộ gia đình. Cho vay mua nhà sụt giảm do thị trường bất động sản suy yếu. Theo chia sẻ của ban lãnh đạo ngân hàng, đối với khách hàng vay mua nhà, mức lãi suất 8,5% - 9,5% được coi là hấp dẫn dành cho khách hàng. Hiện tại, lãi suất cho vay mua nhà ưu đãi trong 18 tháng đầu tiên là 10%, và sau đó thả nổi dựa trên lãi suất huy động 12 tháng (11%-12% nếu dựa trên lãi suất huy động hiện hành).

VCB giảm lãi suất cho vay cho khách hàng từ 0,5% – 1% như đã đề cập trong báo cáo trước đây (link), điều này đã tác động đến khoảng 600-700 tỷ đồng thu nhập lãi thuần. Lãi suất cho vay bình quân chỉ tăng 52 bps so với quý trước so với mức tăng bình quân của các ngân hàng khác là là 112 bps so với quý trước. Nếu không tính gói ưu đãi này, lãi suất cho vay bình quân tại VCB đã tăng 88 điểm cơ bản.

Hệ số CASA giảm xuống mức 30,4% do khách hàng cá nhân chuyển sang gửi tiền có kỳ hạn khi mặt bằng lãi suất ở mức cao. Tuy nhiên, điểm nổi bật là thị phần CASA của VCB trong nhóm ngân hàng SSI nghiên cứu tăng từ đầu năm đến nay.

Do tăng trưởng tín dụng vẫn yếu trong nửa đầu Q2/2023, VCB có thể cân nhắc cung cấp gói cho vay với lãi suất ưu đãi khác để hỗ trợ khách hàng (dự kiến tác động 700 tỷ đồng lên thu nhập lãi thuần), SSI cho rằng NIM Q2/2023 có thể đi ngang so với quý trước.

Tuy nhiên, tỷ lệ NIM của ngân hàng có thể phục hồi trong nửa cuối năm 2023 do tăng trưởng tín dụng dự kiến sẽ tích cực hơn. Ngoài ra, VCB vẫn còn dư địa tối ưu hóa cơ cấu tài sản để nâng cao tỷ lệ NIM.

Chất lượng tài sản được duy trì tốt

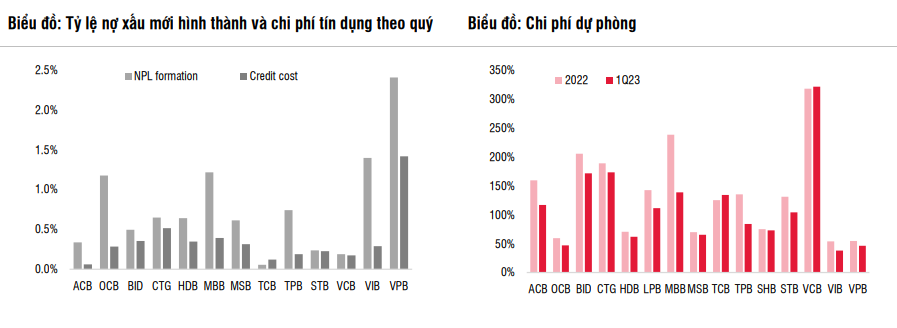

VCB có mức xóa nợ thấp nhất ngành trong Q1/2023, đồng thời duy trì tỷ lệ nợ xấu và nợ Nhóm 2 lần lượt ở mức 0,85% và 0,64%. Tuy nhiên, tính theo số tuyệt đối, nợ Nhóm 2 cũng đã tăng 85% so với đầu năm (3,5 nghìn tỷ đồng), trong đó phần lớn (74% mức tăng) phát sinh từ các khách hàng cá nhân. Theo quan sát của SSI, điều này cũng tương tự tại các ngân hàng khác có nợ Nhóm 2 tăng mạnh (+62 nghìn tỷ đồng, tăng 44% so với đầu năm).

Tổng nợ xấu tại VCB tăng 2 nghìn tỷ đồng (+24% so với đầu năm) do khách hàng hoạt động trong ngành thép, dầu khí, khách sạn & giải trí gặp khó khăn. Tuy nhiên, điểm đáng khích lệ là tỷ lệ nợ quá hạn vẫn duy trì ổn định trong tháng 4, điều này cho thấy tỷ lệ nợ xấu mới hình thành được duy trì ổn định trong tháng.

Chất lượng tín dụng phản ánh việc quản lý tốt nợ Nhóm 2 và các nhóm nợ tương tự khác, SSI không cho rằng nhu cầu cơ cấu lại nợ theo Thông tư 02 của VCB sẽ không lớn. Ngay cả trong trường hợp VCB xem xét việc tái cơ cấu nợ để hỗ trợ cho khách hàng, SSI cho rằng ngân hàng sẽ trích lập 100% cho các khoản nợ đó (thay vì 50% theo quy định tại Thông tư 02).

Dịch vụ thẻ (-22% svck) và thanh toán nội địa (-11% svck) làm giảm thu nhập ngoài lãi. Mặc dù hoạt động bancassurance (+30% svck), kinh doanh ngoại hối (+12% svck) và tài trợ thương mại (+14% svck) vẫn duy trì ổn định, thu nhập ngoài lãi giảm 9,3% svck. Kết quả bancasurance rất đáng chú ý khi đi ngược với xu hướng chung trong ngành trong Q1/2023. Do sự suy giảm về niềm tin của các khách hàng cá nhân đối với các sản phẩm bảo hiểm nhân thọ cũng như hoạt động thanh tra trong lĩnh vực này thời gian gần đây, nhiều ngân hàng gặp khó khăn hơn trong việc bán bancassurance. Tuy nhiên, do VCB không quá chú trọng vào việc đẩy nhanh banca như nhóm ngân hàng tư nhân trong thời gian trước đây, ngân hàng đã có thể ghi nhận sự tăng trưởng trong giai đoạn này.

Luận điểm đầu tư cổ phiếu VCB

SSI điều chỉnh giảm giả định về tăng trưởng thu nhập từ dịch vụ thẻ và thanh toán nội địa cho năm 2023 từ 20% xuống -20% khi tính đến những thay đổi trong Q1/2023. VCB áp dụng các chương trình miễn phí giao dịch và hoàn tiền thẻ tín dụng cao khiến tỷ suất lợi nhuận bị thu hẹp. Tuy nhiên, SSI tính thêm khoản thu nhập bất thường từ hợp đồng quyền chọn ngoại hối trong Q1/2023.

Ngoài ra, mặc dù VCB cho biết ngân hàng có thể cải thiện tỷ lệ NIM cả năm lên 3,4% (so với 3,18% trong Q1/2023), SSI vẫn giữ nguyên giả định NIM năm 2023 ở mức 3,23% do có thể vẫn sẽ có những gói hỗ trợ lãi suất cho khách hàng trong tương lai. Theo đó, ước tính tổng thu nhập hoạt động và LNTT cho cả năm 2023 gần như không thay đổi lần lượt là 76,3 nghìn tỷ đồng và 44,5 nghìn tỷ đồng.

SSI chuyển cơ sở định giá sang giữa năm 2024 và đưa ra giá mục tiêu 1 năm mưới là 109.400 đồng (từ 103.750 đồng/cổ phiếu), và duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu VCB.

Trên thị trường chứng khoán, sau phiên sáng nhích nhẹ, thị trường hôm nay 18/5 bước vào phiên chiều có phần tích cực hơn, nhất là tại nhóm bluechip với một nới đà tăng, trong đó, có những mã lớn như VCB, VHM đã giúp VN-Index nhích dần và vượt qua 1.070 điểm trước khi bị đẩy ngược trở lại và để mất mốc này khi chính hai mã trên không giữ được mức cao nhất khi đóng cửa.

Sắc xanh bao phủ nhóm ngân hàng, trong đó, "đầu tàu" VCB tăng mạnh 2,37%. Các mã gây chú ý khác có thể kể đến TCB tăng 1,03%, VIB tăng 3,13%, LPB tăng 1,45%. Thiểu số mã giảm bao gồm BID, HDB, SHB.

Đức Anh