Sở hữu tiềm năng tăng trưởng hiếm có trong ngành điện, cổ phiếu VCP được dự báo upside gần 30%

Doanh thu và lợi nhuận tăng tốc nhờ thủy văn thuận lợi và mảng xử lý rác bứt phá, VCP đang được kỳ vọng bước vào chu kỳ tăng trưởng mới với định giá còn hấp dẫn.

Công ty Chứng khoán FPT (FPTS) vừa công bố báo cáo cập nhật định giá đối với Công ty CP Đầu tư và Xây dựng VCP (UPCoM: VCP), đưa ra khuyến nghị MUA với giá mục tiêu 30.500 đồng/cổ phiếu, tương ứng tiềm năng tăng 28,7%.

Theo FPTS, VCP đang bước vào giai đoạn bản lề của chu kỳ tăng trưởng mới, khi đồng thời hưởng lợi từ thủy văn thuận lợi, mở rộng công suất phát điện và nhu cầu xử lý rác công nghiệp gia tăng mạnh tại Bắc Ninh.

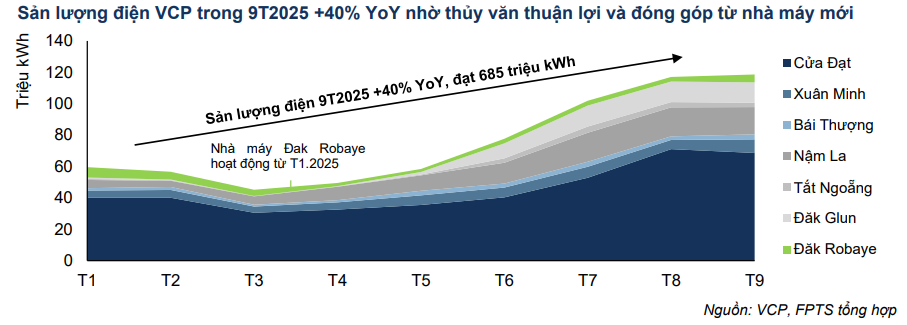

Theo FPTS, mảng bán điện chỉ chiếm 42% doanh thu nhưng đóng góp tới 78% lợi nhuận gộp cho VCP, trong khi mảng xử lý rác tạo nền doanh thu ổn định và ít biến động theo chu kỳ. Trong 9 tháng đầu năm 2025, VCP ghi nhận doanh thu đạt 1.604 tỷ đồng, tăng 33% so với cùng kỳ, lợi nhuận sau thuế đạt 324 tỷ đồng, tăng 48%, hoàn thành hơn một nửa kế hoạch cả năm.

Động lực chính đến từ sản lượng điện tăng mạnh 40% YoY, khi ENSO duy trì pha trung tính và nhà máy thủy điện Đak Robaye chính thức vận hành từ đầu năm, giúp nâng tổng công suất đặt của VCP thêm 5,7%.

Quý III/2025 trở thành quý có sản lượng điện cao nhất trong lịch sử hoạt động của VCP, trong bối cảnh miền Bắc và Bắc Trung Bộ liên tiếp hứng chịu nhiều cơn bão lớn, làm lưu lượng nước về hồ tăng đột biến.

Dù giá bán điện bình quân giảm do cơ chế giá và việc nhà máy Cửa Đạt hết khấu hao, FPTS cho rằng tác động này mang tính ngắn hạn và sẽ dần được bù đắp khi cơ cấu công suất dịch chuyển sang các nhà máy thủy điện dưới 30MW.

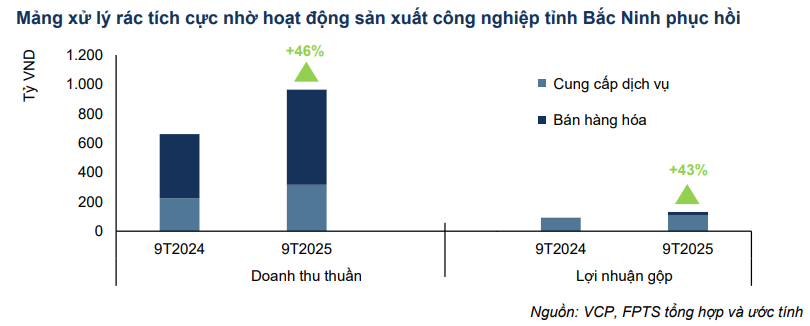

Song song với thủy điện, mảng xử lý rác đang nổi lên như một trụ cột tăng trưởng bền vững của VCP. Trong 9 tháng đầu năm, doanh thu mảng này đạt 964 tỷ đồng, tăng 46%, nhờ nhu cầu xử lý rác công nghiệp tăng mạnh khi hoạt động sản xuất tại Bắc Ninh phục hồi.

FPTS dự báo năm 2025, doanh thu xử lý rác của VCP có thể đạt 1.224 tỷ đồng, tăng 27%, và tiếp tục duy trì tốc độ tăng trưởng trong các năm sau nhờ làn sóng mở rộng khu công nghiệp và dòng vốn FDI dịch chuyển vào miền Bắc.

Đáng chú ý, nhà máy điện rác Ngôi Sao Xanh hiện mới vận hành khoảng 63% công suất thiết kế, cho thấy dư địa tăng hiệu suất còn rất lớn.

Ở góc độ dài hạn, FPTS đánh giá VCP đang sở hữu “cửa tăng trưởng” hiếm có trong ngành điện nhờ lộ trình mở rộng công suất rõ ràng. Giai đoạn 2027–2028, các dự án thủy điện mới như Đak Lô 1, Đak Lô 3 và Đak Lô 4 dự kiến đi vào hoạt động, nâng tổng công suất của doanh nghiệp lên 230 MW, tăng hơn 17% so với năm 2025. Từ đó, sản lượng điện được kỳ vọng bật tăng trở lại từ năm 2028, sau giai đoạn điều chỉnh do El Nino trong năm 2026–2027.

Về định giá, cổ phiếu VCP đang giao dịch với P/E trailing khoảng 4,75 lần, thấp hơn đáng kể so với mặt bằng chung nhóm điện, trong khi doanh nghiệp sở hữu dòng tiền ổn định, tài sản hạ tầng dài hạn và vị thế hưởng lợi trực tiếp từ đầu tư công cũng như công nghiệp hóa tại miền Bắc.

Theo FPTS, mức giá hiện tại chưa phản ánh đầy đủ triển vọng tăng trưởng trung – dài hạn của VCP, đặc biệt khi các dự án mới bắt đầu đóng góp và biên lợi nhuận cải thiện trở lại.