Sau một năm khởi sắc, triển vọng nào cho Nhựa Bình Minh (BMP) trong 2023?

Trong ngắn hạn, SSI dự báo lợi nhuận Nhựa Bình Minh (BMP) sẽ tăng trưởng cao so với cùng kỳ trong nửa đầu năm 2023 do mức nền thấp trong nửa đầu năm 2022, và việc chi trả cổ tức bằng tiền mặt trong nửa đầu năm 2023 sẽ là yếu tố hỗ trợ cho giá cổ phiếu trong ngắn hạn.

Theo báo cáo tài chính hợp nhất quý IV/2022, Công ty CP Nhựa Bình Minh (HOSE: BMP) ghi nhận doanh thu đạt 1.407 tỷ đồng, giảm nhẹ 1% so với cùng kỳ năm ngoái. BMP báo lãi sau thuế quý IV/2022 đạt 248 tỷ đồng, tăng 116% so với cùng kỳ năm ngoái. Lãi cơ bản trên cổ phiếu (EPS) theo đó tăng từ 1.399 đồng lên 3.035 đồng.

Lũy kế cả năm 2022, "ông lớn" ngành nhựa công bố doanh thu đạt 5.808 tỷ đồng, lợi nhuận sau thuế đạt 696 tỷ đồng, lần lượt tăng 27% và 224% so với thực hiện năm 2021. Với kết quả này, BMP đã vừa đủ đáp ứng kế hoạch doanh thu đặt ra, nhưng vượt tới 55% kế hoạch về lợi nhuận.

Trong báo cáo mới đây, Công ty Chứng khoán SSI - SSI Research cho rằng, giá PVC vẫn duy trì ở mức cao trong nửa đầu năm 2022 trước khi giảm dần trong nửa cuối năm 2022. Giá PVC ở Châu Á đã giảm từ 1.430 USD/tấn trong tháng 3 năm 2022 xuống còn 735 USD/tấn trong tháng 11 năm 2022.

Ban lãnh đạo ước tính giá PVC sẽ tăng trở lại do nhiều nhà máy PVC ở Châu Á dự kiến đóng cửa để bảo trì trong quý I/2023. Giá PVC đã tăng dần từ mức thấp và đạt 925 USD/tấn (-30% so với cùng kỳ) trong tháng 2/2022. BMP có lượng hàng tồn kho PVC duy trì ở mức 1-2 tháng.

Do đó, SSI kỳ vọng chi phí PVC trong năm 2023 sẽ thấp hơn 5% so với năm 2022. Chi phí đầu vào của PVC chiếm gần 80% chi phí sản xuất của BMP. Kế hoạch chi phí đầu tư trong năm 2023 chủ yếu để bảo trì các nhà máy (không có kế hoạch mở rộng công suất đáng kể). Theo đó, công suất hoạt động dự kiến của BMP trong năm 2023 là 70%.

Trong năm 2023, SSI dự báo doanh thu thuần và lợi nhuận ròng lần lượt đạt 5.600 tỷ đồng (-4% so với cùng kỳ và 635 tỷ đồng (-9% so với cùng kỳ), trong đó lợi nhuận ròng/tấn duy trì ổn định ở mức 6,4 triệu đồng so với mức bình quân năm 2022. Ban lãnh đạo của BMP kỳ vọng giá bán bình quân sẽ duy trì ở mức hiện tại trong năm 2023.

Tuy nhiên, SSI cho rằng sản lượng tiêu thụ và giá bán bình quân của công ty có thể giảm 2% so với cùng kỳ do hoạt động xây dựng chững lại. Biên lợi nhuận gộp dự kiến sẽ duy trì ở mức 27,9% trong năm 2023 so với 27,7% trong năm 2022 do giá PVC dự kiến sẽ giảm 5% so với cùng kỳ trong năm 2023.

SSI kỳ vọng tỷ lệ chi phí bán hàng trên doanh thu sẽ đạt mức 10% trong năm 2023 so với 8,7% trong năm 2022 do giá đầu vào thấp khuyến khích nhà sản xuất đưa ra mức chiết khấu cho nhà phân phối hoặc khách hàng.

Theo SSI, BMP đang được giao dịch với P/E dự phóng là 7,5x, đây là mức bình quân 5 năm trong khoảng 7-10x. Do đó, SSI duy trì khuyến nghị KHẢ QUAN cổ phiếu BMP với giá mục tiêu 1 năm là 62.000 đồng/cp từ 58.800 đồng/cp (tiềm năng tăng giá là 6%, tổng mức sinh lời là 16%), dựa trên P/E mục tiêu là 8x (giảm từ 9x do mức nền lợi nhuận cao của năm 2023).

Trong ngắn hạn, SSI dự báo lợi nhuận sẽ tăng trưởng cao so với cùng kỳ trong nửa đầu năm 2023 do mức nền thấp trong nửa đầu năm 2022, và việc chi trả cổ tức bằng tiền mặt trong nửa đầu năm 2023 sẽ là yếu tố hỗ trợ cho giá cổ phiếu trong ngắn hạn.

Rủi ro giảm đối với khuyến nghị là giá bán bình quân thấp hơn dự kiến và giá hạt nhựa PVC đầu vào cao hơn dự kiến trong năm 2023.

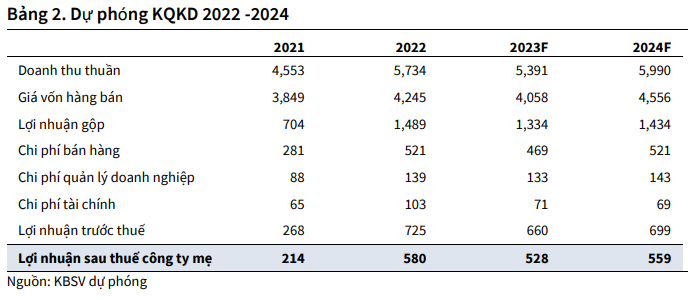

KBSV dự phóng lợi nhuận BMP đạt 528,4 tỷ đồng trong năm 2023

Còn theo Công ty chứng khoán KB Việt Nam – KBSV, giá PVC – nguyên liệu đầu vào chính của BMP hiện đã hồi phục về quanh mức trung bình giai đoạn 2018-2020 nhưng vẫn thấp hơn nhiều so với mức nền cao 2021/2022 (biểu đồ XX).

Năm 2023, KBSV duy trì dự báo giá PVC hồi phục lên mức trung bình 1.050 USD/tấn, do kỳ vọng nhu cầu PVC cải thiện từ thị trường Trung Quốc sau khi Trung Quốc dần hoạt động bình thường trở lại, thị trường bất động sản và xây dựng Trung Quốc hồi phục sau khi Chính Phủ công bố nhiều giải pháp hỗ trợ thị trường để vực dậy nền kinh tế.

Mặc dù vậy, đây vẫn là mức giá trung bình trong lịch sử và đảm bảo biên lợi nhuận vẫn ở mức tốt khi giá bán đầu ra đã tăng đáng kể so với giai đoạn trước. Trên giả định giá bán trung bình giảm 8% so với cùng kỳ thì giá bán vẫn tăng hơn 20% so với giai đoạn 2018-2020. Theo đó, giai đoạn đầu năm 2023 biên lợi nhuận của BMP vẫn duy trì được mức cao.

BMP đã công bố biểu giá áp dụng từ 1/1/2023 với mức giá trước thuế giữ nguyên. Với diễn biến giá nguyên liệu đầu vào giảm mạnh và nhu cầu khó có tăng trưởng đột biến khi thị trường bất động sản và xây dựng được dự báo vẫn trải qua khó khăn trong năm 2023 và một số doanh nghiệp cùng ngành đã bắt đầu hạ giá bán, KBSV cho rằng nhiều khả năng BMP có thể giảm giá bán để hỗ trợ khách hàng và duy trì thị phần hoặc ít nhất là tăng chiết khấu.

Giai đoạn nửa sau năm 2022, một số doanh nghiệp cùng ngành đã hạ giá bán 8-10% trong khi BMP không điều chỉnh giá bán. Việc giữ nguyên giá bán ở mức cao tác động tích cực đến biên lợi nhuận của doanh nghiệp nhưng đồng thời cũng sẽ làm giảm cạnh tranh so với các doanh nghiệp cùng ngành có giá bán tốt và chiết khấu tốt hơn.

Ở chiều hướng tích cực, KBSV kỳ vọng đầu tư công sẽ là động lực cho BMP khi nhiều dự án đầu tư trọng điểm tập trung cao ở phía Nam, nơi BMP chiếm thị phần chính khi nhiều dự án tại khu vực phía Nam đang được đẩy manh hơn. Đây có thể là yếu tố thay đổi đáng kể về kết quả kinh doanh BMP 2023. Dù cần thêm thời gian để đánh giá nhưng cân nhắc với đà chững lại của thị trường bất động sản, xây dựng, trên kịch bản cơ sở, KBSV cho rằng sản lượng tiêu thụ năm 2023 sẽ đi ngang so với cùng kỳ.

Với kết quả kinh doanh khả quan trong năm 2022, dòng tiền mạnh, công ty hiện chưa có kế hoạch đầu tư xây dựng cơ bản lớn, KBSV cho rằng BMP tiếp tục duy trì tỷ lệ chi trả cổ tức tiền mặt năm 2022 ở mức cao trong khoảng 7.000 – 8.000 đồng/cp, tương ứng lợi suất cổ tức ở mức hơn 10%.

Năm 2023, trên quan điểm thận trọng, KBSV dự phóng lợi nhuận đạt 528,4 tỷ đồng (-24,2% so với cùng kỳ) và doanh thu 5.391 tỷ đồng (-7% so với cùng kỳ) với giả định giá bán giảm 7,8% xuống mức trung bình khoảng 54,8 triệu đồng/tấn bởi áp lực từ nhu cầu giảm, giá nguyên liệu xuống mức trung bình 7 năm và cạnh tranh cao hơn, sản lượng tiêu thụ đi ngang mức 98 triệu tấn.

Tỷ suất lợi nhuận gộp ở mức 24,7% với dự báo giá nguyên vật liệu biến động quanh mức trung bình 7 năm và giá bán giảm. Bên cạnh đó, chiết khấu thanh toán tiếp tục được dự phóng ở mức cao theo doanh thu để duy trì thị phần.

Đức Anh