Sau làn sóng bán giải chấp, dư nợ cho vay tại các công ty chứng khoán đang thế nào?

Các công ty chứng khoán ngoại đã và đang cạnh tranh sòng phẳng, thậm chí còn vượt mặt các tên tuổi trong nước trên một vài phương diện. Điển hình như trong cuộc đua cho vay, Mirae Asset đã dẫn đầu trong nhiều quý về dư nợ cho vay trong khi Chứng khoán KIS và Chứng khoán KB (Việt Nam) cũng thường xuyên góp mặt trong top dẫn đầu.

Năm 2022 là một năm đầy biến động của thị trường chứng khoán Việt Nam. Ngay trong quý cuối cùng của năm 2022, VN-Index cũng đã giảm mạnh trong giai đoạn đầu và có lúc rơi xuống đáy 2 năm dưới 900 điểm vào giữa tháng 11. Nhịp hồi nhanh và mạnh sau đó giúp VN-Index gần như lấy lại những gì đã mất trước khi quay đầu điều chỉnh và khép lại quý IV với mức giảm 11%.

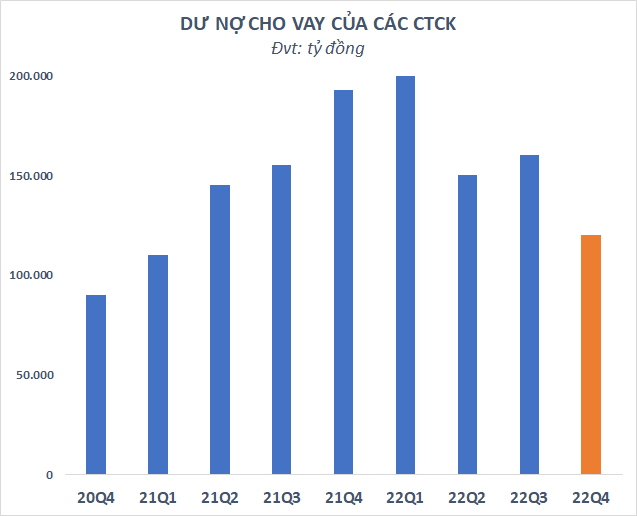

Sau khi tăng nhẹ trong quý III, dư nợ cho vay toàn thị trường đã sụt giảm mạnh trong quý IV/2022. Theo ước tính, dư nợ cho vay của các công ty chứng khoán tại thời điểm 31/12/2022 vào khoảng 120.000 tỷ đồng (~5 tỷ USD), giảm 40.000 tỷ so với quý trước. Cần lưu ý, đây là số dư nợ không bao gồm cho vay 3 bên. Nếu tính thêm nguồn này, con số thực tế có thể lớn hơn.

Trong số 120.000 tỷ đồng dư nợ cho vay tại các công ty chứng khoán, ước tính có khoảng 115.000 tỷ đồng đến từ cho vay ký quỹ (margin), còn lại là ứng trước tiền bán. Dư nợ margin trên toàn thị trường ước tính cũng giảm khoảng 40.000 tỷ so với cuối quý trước.

Trong quý IV/2022, hoạt động “call margin” và bán giải chấp tiếp tục diễn ra gay gắt tuy nhiên có phần cục bộ hơn thay vì trên diện rộng như giai đoạn trước. Tâm điểm cũng không phải là các nhà đầu tư cá nhân nhỏ lẻ mà tập trung vào các cổ đông lớn và lãnh đạo doanh nghiệp, đặc biệt là nhóm bất động sản.

Cụ thể, quý IV/2022 chứng kiến việc nhiều lãnh đạo, nhóm cổ đông bị các công ty chứng khoán bán giải chấp như với nhóm cổ đông liên quan ông Bùi Thành Nhơn tại Công ty CP Tập đoàn Đầu tư Địa ốc No Va (Mã: NVL), ông Nguyễn Văn Đạt tại Công ty CP Phát triển Bất động sản Phát Đạt (Mã: PDR), gia đình ông Đỗ Quý Hải tại Công ty CP Đầu tư Hải Phát (Mã: HPX), hay ông Nguyễn Ngọc Thủy và Tập đoàn Egroup tại Công ty CP Đầu tư Apax Holdings (Mã: IBC). Các cổ phiếu này đều có chuỗi hàng chục phiên giảm sàn và mất 70 – 80% giá trị.

Có thể thấy, kể từ khi đạt đỉnh vào cuối quý I/2022, dư nợ margin trên thị trường đã có xu hướng giảm và bớt căng cứng hơn nhiều sau liên tiếp những làn sóng bán giải chấp. Mặt khác, nhiều công ty chứng khoán cũng triển khai tăng vốn khủng trong năm qua.

Do đó, tỷ lệ Margin/VCSH tại hầu hết các công ty chứng khoán tại thời điểm cuối năm 2022 đã xuống dưới 1 lần thay vì xấp xỉ 2 lần (mức tối đa theo quy định) vào thời điểm 31/3/2022. Điều này đồng nghĩa với việc các công ty chứng khoán vẫn còn nhiều dư địa cho vay và áp lực tăng vốn cũng không còn quá cấp bách như thời điểm cách đây một năm.

Thực tế, các công ty chứng khoán ngoại đã và đang cạnh tranh sòng phẳng, thậm chí còn vượt mặt các tên tuổi trong nước trên một vài phương diện. Điển hình như trong cuộc đua cho vay, Mirae Asset đã dẫn đầu trong nhiều quý về dư nợ cho vay trong khi Chứng khoán KIS và Chứng khoán KB (Việt Nam) cũng thường xuyên góp mặt trong top dẫn đầu.

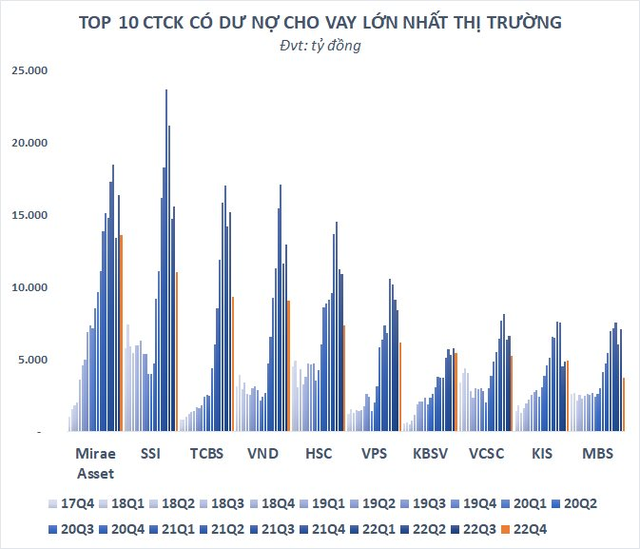

Thống kê tại từng đơn vị, Mirae Asset dẫn đầu về quy mô cho vay margin với 12.626 tỷ đồng tại ngày 31/12/2022, giảm 2.478 tỷ đồng trong quý IV/2022. Kế đến là Chứng khoán SSI với dư nợ 10.872 tỷ đồng, giảm 4.515 tỷ đồng quý cuối năm 2022. Đây là hai công ty trên sàn còn dư nợ margin trên 10.000 tỷ đồng trong những quý trước đó thị trường thường có 4 – 5 đơn vị.

Công ty chứng khoán cắt giảm cho vay margin mạnh nhất là Chứng khoán Techcom (TCBS). Dư nợ cho vay của công ty này giảm 6.545 tỷ đồng trong quý IV/2022, xuống còn 8.362 tỷ đồng. Theo dõi hoạt động cho thấy có thời điểm TCBS dừng hoạt động ứng trước tiền bán cho những nhà đầu tư.

Chứng khoán VNDirect cũng giảm quy mô cho vay xuống mức thấp nhất kể từ quý III/2021, xuống còn 8.362 tỷ đồng tại ngày 31/12/2022. Đỉnh điểm cuối quý I/2022, dư nợ margin của công ty lên đến 14.418 tỷ đồng. Việc trích lập dự phòng rủi ro từ hoạt động cho vay margin là một nguyên nhân khiến VNDirect báo lỗ trong quý vừa qua.

Một công ty chứng khoán khác từng có dư nợ trên 10.000 tỷ đồng là Chứng khoán HSC (Mã: HCM) cũng giảm quy mô cho vay 3.548 tỷ đồng trong quý IV/2022 xuống còn 7.379 tỷ đồng.

Trong nhóm 10 công ty chứng khoán lớn nhất, các đơn vị khác cũng thu hẹp margin hàng nghìn tỷ đồng. Đơn cử như Chứng khoán VPS giảm cho vay ký quỹ từ 7.953 tỷ đồng cuối quý III/2022 xuống còn 5.906 tỷ đồng, Chứng khoán Bản Việt (Mã: VCI) giảm từ 6.398 tỷ đồng xuống 4.968 tỷ đồng.

Chứng khoán MB (Mã: MBS) có tỷ lệ giảm mạnh nhất từ 6.607 tỷ đồng ngày 30/9/2022 xuống còn 3.494 tỷ đồng tại ngày 31/12/2022.

Chứng khoán KB (Việt Nam) có mức độ giảm nhẹ hơn từ 5.654 tỷ đồng cuối quý III/2022 còn 5.153 tỷ đồng. Đi ngược xu hướng, dư nợ cho vay margin tại Chứng khoán KIS tăng nhẹ từ 4.583 tỷ đồng lên 4.751 tỷ đồng.

Với tiềm lực tài chính hùng hầu, các công ty chứng khoán ngoại sẵn sàng tăng vốn thêm hàng nghìn tỷ và gây ra áp lực cạnh tranh rất lớn về mọi mặt, từ chất lượng dịch vụ cho tới số lượng chi nhánh và đặc biệt ở khả năng cung cấp nguồn vốn cho vay.

Tiềm năng phát triển rất lớn của thị trường chứng khoán Việt Nam được dự báo sẽ tiếp tục thúc đẩy nhóm công ty chứng khoán ngoại “đốt tiền” để giành thị phần và nếu không có những thay đổi mang tính đột phá hơn, rất có thể các công ty chứng khoán nội sẽ bị tụt lại phía sau.

Quỳnh Nga