Sản xuất mặt hàng còn thiếu hụt trong nước, một doanh nghiệp đang đón gió thuận từ thị trường và chính sách

Doanh nghiệp sản xuất DAP nội địa đang được hưởng lợi kép từ bối cảnh thiếu hụt nguồn cung và chính sách thuế GTGT mới có hiệu lực từ tháng 7/2025.

Giá DAP tăng mở ra cơ hội, nhưng tăng trưởng phụ thuộc yếu tố toàn cầu

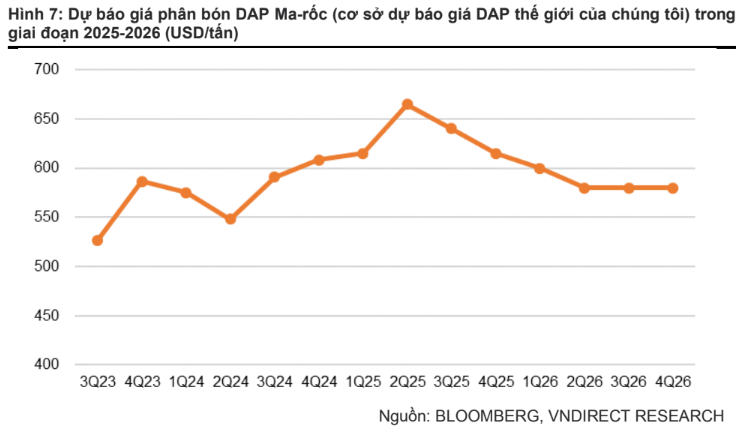

Theo báo cáo phân tích của VNDirect, Công ty CP DAP – Vinachem (UPCoM: DDV) đang được hưởng lợi từ môi trường giá thuận lợi trên thị trường phân bón DAP. Giá DAP thế giới trong năm 2025 được dự báo tăng 6,4% so với cùng kỳ, trong bối cảnh nguồn cung toàn cầu tiếp tục bị siết chặt do chính sách hạn chế xuất khẩu của Trung Quốc – quốc gia chiếm hơn 30% tổng lượng xuất khẩu DAP toàn cầu.

Trong nước, các nhà sản xuất DAP như DDV hiện mới đáp ứng khoảng 80% nhu cầu nội địa, phần còn lại vẫn phải nhập khẩu. Nhờ vậy, DDV – với 28% thị phần tiêu thụ và công suất 330.000 tấn/năm có cơ hội gia tăng sản lượng, mở rộng xuất khẩu và nâng biên lợi nhuận. Trong quý I/2025, doanh thu thuần tăng 48,7% so với cùng kỳ, đạt 1.156 tỷ đồng; lợi nhuận ròng tăng mạnh 362,7%, đạt 122 tỷ đồng.

Tuy nhiên, VNDirect cũng cảnh báo rằng đà tăng trưởng hiện tại phụ thuộc lớn vào các yếu tố bên ngoài. Giá bán DAP của DDV có mối tương quan cao với thị trường quốc tế. Trong giai đoạn 2021–2023, giá DAP biến động mạnh: tăng vọt lên hơn 870 USD/tấn rồi giảm nhanh xuống 556 USD/tấn, khiến biên lợi nhuận gộp của DDV năm 2023 chỉ còn 9,6%. Dự báo năm 2026, khi Trung Quốc quay lại xuất khẩu, giá DAP có thể giảm 8,9% khiến biên lợi nhuận và lợi nhuận ròng suy giảm tương ứng.

Tăng trưởng lợi nhuận năm 2025 được hỗ trợ bởi thuế GTGT mới và chi phí khấu hao giảm

Một trong những yếu tố tích cực nổi bật là từ ngày 1/7/2025, Luật thuế GTGT sửa đổi sẽ cho phép doanh nghiệp sản xuất phân bón được khấu trừ thuế đầu vào. Theo VNDirect, điều này giúp DDV giảm chi phí sản xuất DAP bình quân khoảng 8,1%, dù giá nguyên liệu đầu vào như lưu huỳnh và quặng apatit có xu hướng tăng. Ngoài ra, nhà máy chính của DDV đã hết khấu hao từ cuối năm 2024, giúp chi phí khấu hao giảm tới 59%.

Kết hợp các yếu tố, VNDirect ước tính giá vốn DAP năm 2025 của DDV sẽ giảm nhẹ 0,7% so với năm trước, trong khi giá bán tăng 7,9%, giúp biên lợi nhuận gộp mảng DAP tăng mạnh lên 17,3%. Tăng trưởng doanh thu từ hoạt động tự doanh ammonia – mảng mới từ quý II/2024 – cũng đóng góp đáng kể, với doanh thu dự kiến tăng gấp 6,5 lần lên 280 tỷ đồng trong năm 2025.

Tuy nhiên, về dài hạn, VNDirect vẫn ghi nhận một số rủi ro. Từ năm 2026, giá bán DAP dự báo sẽ giảm khi cung toàn cầu hồi phục, kéo biên lợi nhuận gộp toàn công ty giảm nhẹ về 16,5%. EPS và lợi nhuận ròng cũng dự báo giảm 6,4% trong năm này. Đồng thời, việc chia sẻ một phần lợi ích từ chính sách thuế mới cho người nông dân trong nước có thể khiến DDV không hưởng trọn toàn bộ lợi ích của chính sách, nhất là ở kênh bán hàng nội địa.

Cơ cấu tài chính mạnh mẽ, nhưng vẫn còn điểm nghẽn về nguyên liệu

Một điểm cộng lớn của DDV là cấu trúc tài chính không sử dụng đòn bẩy. Kể từ năm 2022, công ty đã tất toán toàn bộ các khoản nợ vay. Tính đến cuối quý I/2025, DDV có hơn 1.400 tỷ đồng tiền mặt và đầu tư tài chính ngắn hạn, chiếm 55% tổng tài sản. Điều này không chỉ đảm bảo vốn lưu động mà còn cho phép chi trả cổ tức tiền mặt đều đặn và đầu tư mở rộng.

Tỷ lệ chi trả cổ tức trên lợi nhuận ròng của công ty trong năm 2024 đạt 127%, và được dự báo duy trì mức 78,1% trong năm 2025. Lợi suất cổ tức tương ứng là 3,9% – mức hợp lý với doanh nghiệp sản xuất truyền thống.

Tuy nhiên, báo cáo của VNDirect cũng nhấn mạnh một rào cản lớn đang ảnh hưởng đến công suất hoạt động của DDV: xử lý bã thạch cao – phụ phẩm từ sản xuất DAP. Do năng lực xử lý và hạ tầng cảng chưa hoàn thiện, nhà máy hiện chỉ vận hành 60–75% công suất thiết kế. Dù dự án nâng cấp cảng đã được Chính phủ phê duyệt, tiến độ hoàn thiện kéo dài đến năm 2026–2027. Trước đó, việc tăng công suất vẫn sẽ bị giới hạn.

Ngoài ra, một phần nguyên liệu như quặng apatit chất lượng cao phải nhập khẩu từ Ai Cập do nguồn trong nước suy giảm. Quặng nhập khẩu có chất lượng tốt hơn, nhưng giá cao hơn. DDV cũng nhập toàn bộ lưu huỳnh và một phần ammonia – khiến kết quả kinh doanh bị ảnh hưởng mạnh nếu giá nguyên liệu thế giới biến động bất lợi.

Định giá và khuyến nghị: Triển vọng khả quan nhưng cần theo dõi yếu tố chu kỳ

Trong báo cáo ngày 2/6/2025, VNDirect đưa ra khuyến nghị "Khả quan" đối với cổ phiếu DDV, với các luận điểm chính như sau:

- Giá mục tiêu: 30.000 đồng/cổ phiếu

- Giá thị trường tại thời điểm báo cáo: 25.300 đồng/cổ phiếu

- Tiềm năng tăng giá: 18,5%

- Tỷ suất cổ tức: khoảng 3,5%

- Tổng tỷ suất sinh lời kỳ vọng: khoảng 22%

Công ty đang giao dịch ở mức P/E trượt 14,2 lần, thấp hơn nhiều so với mức trung bình 5 năm là 32,2 lần, trong khi triển vọng lợi nhuận năm 2025 được dự báo tăng trưởng mạnh 151,9%. Mức định giá hiện tại được đánh giá là hấp dẫn trong bối cảnh DDV có tài chính lành mạnh, không sử dụng đòn bẩy và hưởng lợi từ nhiều yếu tố vĩ mô như giá DAP tăng, chính sách thuế GTGT sửa đổi và mở rộng thị trường xuất khẩu.

Tuy nhiên, VNDirect cũng lưu ý rằng nhà đầu tư nên cân nhắc các rủi ro trung hạn gồm: (1) biến động giá nguyên liệu đầu vào như lưu huỳnh và quặng apatit; (2) sự quay trở lại của Trung Quốc trong chuỗi cung ứng DAP toàn cầu vào năm 2026; và (3) năng lực mở rộng sản xuất còn phụ thuộc vào tiến độ xử lý bã thạch cao và hoàn thiện cảng logistics.

Xem chi tiết tại đây