Sa sút lợi nhuận nửa đầu năm, một ngân hàng vẫn sáng triển vọng nhờ khoản nợ xấu “khủng” sắp được thu hồi

Lợi nhuận nửa đầu năm sụt giảm, nhưng ngân hàng này được kỳ vọng bứt phá nhờ khoản nợ xấu “khủng” sắp được thu hồi.

Áp lực ngắn hạn và câu chuyện lợi nhuận

Trong nửa đầu năm 2025, Ngân hàng TMCP Hàng Hải Việt Nam (HOSE: MSB) đã trải qua một giai đoạn không hề dễ dàng với lợi nhuận sụt giảm, chi phí tăng cao và thu nhập ngoài lãi suy yếu phần nào phủ bóng lên kết quả kinh doanh.

Cụ thể, lợi nhuận trước thuế của MSB trong sáu tháng đầu năm chỉ đạt 3.173 tỷ đồng, thấp hơn 14% so với cùng kỳ. Nguyên nhân không nằm ở năng lực tăng trưởng tín dụng, bởi dư nợ vẫn tăng tới 13,7%, vượt mức bình quân toàn hệ thống. Nguyên nhân chủ yếu làm suy giảm lợi nhuận đến từ việc chi phí hoạt động leo thang và thu nhập ngoài lãi suy giảm.

Việc MSB đầu tư mạnh cho chuyển đổi số và hệ thống core-banking dù cần thiết cho tương lai nhưng đã khiến chi phí tăng gần 17% so với cùng kỳ, đẩy chỉ số CIR lên mức 36,9%.

Cùng lúc, các nguồn thu ngoài lãi vốn từng đóng góp lớn lại gặp khó khi hoạt động ngoại hối giảm gần một nửa, đầu tư chứng khoán cũng chững lại. Điểm sáng hiếm hoi là dịch vụ ngân hàng, khi thu phí tăng trưởng mạnh nhờ lượng khách hàng cá nhân tăng nhanh, mang lại gần 909 tỷ đồng, cao hơn 35% so với cùng kỳ. Bức tranh ấy cho thấy MSB đang trong giai đoạn “chịu đựng” chi phí trước mắt để xây dựng nền tảng cho tăng trưởng dài hạn.

Kỳ vọng khoản thu đột biến

Nếu nửa đầu năm bị chi phối bởi áp lực chi phí, thì nửa cuối năm lại hứa hẹn một kịch bản hoàn toàn khác. Theo báo cáo phân tích của Chứng khoán Vietcombank (VCBS) vừa công bố mới đây cho biết, MSB dự kiến sẽ thu hồi hơn 6.700 tỷ đồng nợ xấu, trong đó có một khoản rất lớn liên quan tới bất động sản đã đi tới bước cuối cùng của quy trình xử lý. Chỉ riêng hoạt động này cũng có thể tạo ra cú hích đột biến cho lợi nhuận, đưa ngân hàng vượt lên trên mức dự phóng thông thường.

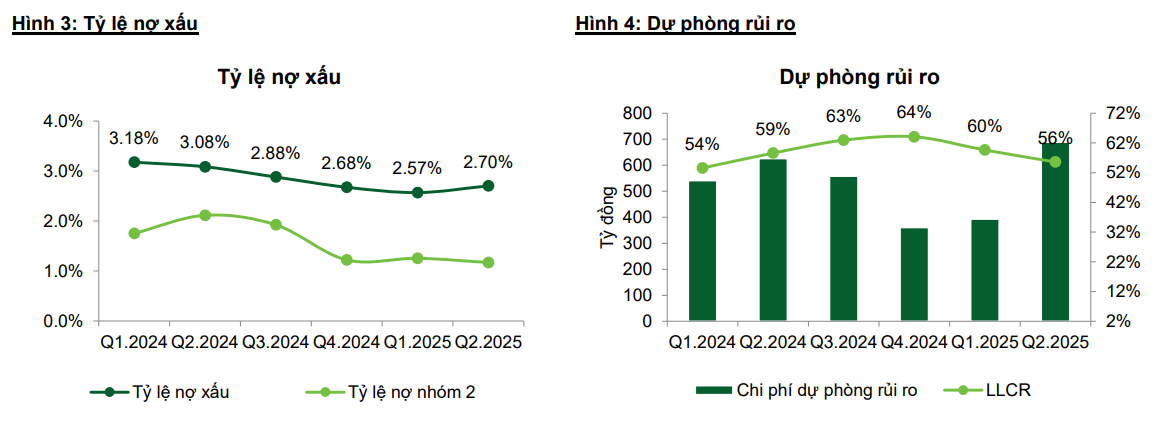

Ngoài ra, trong năm 2025 tỷ lệ nợ xấu của MSB được dự báo tiếp tục giảm xuống 2% nhờ tín dụng tăng trưởng mạnh mẽ và tăng thu hồi nợ đã xóa nhờ việc luật hóa Nghị quyết 42, cùng với việc nền kinh tế và thị trường BĐS ấm dần lên.

Bên cạnh đó, tăng trưởng tín dụng trong các phân khúc chiến lược như SME và bán lẻ tiếp tục giữ nhịp, giúp MSB duy trì đà mở rộng thị phần.

Việc Ngân hàng Nhà nước cho phép nới room tín dụng từ 14,3% lên 15,8% càng củng cố kỳ vọng tín dụng cả năm có thể tăng tới 21,2%. Không chỉ vậy, biên lãi ròng (NIM) vốn bị co hẹp trong năm trước cũng được dự báo cải thiện khi MSB cơ cấu lại danh mục cho vay, đẩy mạnh mảng bán lẻ có tỷ suất sinh lời cao và tận dụng lợi thế CASA luôn duy trì trong nhóm cao của toàn ngành. Một khi các yếu tố này đồng thời phát huy, điểm rơi lợi nhuận sẽ tập trung vào nửa cuối 2025, biến áp lực của nửa đầu năm thành nền tảng cho sự phục hồi.

Tầm nhìn dài hạn và khuyến nghị đầu tư

Đi xa hơn những con số quý, MSB đang từng bước mở rộng hệ sinh thái tài chính. Ngân hàng đã lên kế hoạch thoái vốn TNEX để tinh gọn mảng ngân hàng số, đồng thời xúc tiến việc mua lại một công ty chứng khoán và một công ty quản lý quỹ nhằm tiến vào lĩnh vực quản lý tài sản. Đây là hướng đi nhằm phục vụ nhóm khách hàng ưu tiên, mở rộng giá trị vòng đời khách hàng và giảm sự phụ thuộc vào tín dụng truyền thống.

Cùng với đó, kế hoạch tăng vốn điều lệ thêm 5.200 tỷ đồng, nâng tổng vốn lên 31.200 tỷ đồng sẽ củng cố sức mạnh tài chính và giúp ngân hàng có thêm dư địa cho những dự án lớn.

Theo dự phóng của các chuyên gia VCBS, MSB có thể đạt lợi nhuận trước thuế 8.198 tỷ đồng trong cả năm 2025, tăng gần 19% so với năm 2024. Với EPS ước đạt 2.522 đồng/cổ phiếu và BVPS khoảng 16.863 đồng, cổ phiếu MSB được định giá ở mức hợp lý 19.623 đồng/cp, cao hơn khoảng 20% so với thị giá hiện tại. Vì vậy, khuyến nghị đầu tư dành cho MSB tiếp tục là MUA, dựa trên kỳ vọng thu hồi nợ xấu đột biến, tăng trưởng tín dụng bán lẻ và SME, cùng chiến lược dài hạn hoàn thiện hệ sinh thái tài chính.