Quý II, lợi nhuận Hóa chất Đức Giang được dự báo tăng gần 20%

Chứng khoán Rồng Việt (VDSC) vừa dự phóng kết quả kinh doanh của CTCP Tập đoàn Hóa chất Đức Giang (Mã: DGC) với doanh thu và lợi nhuận đều đi lên so với cùng kỳ.

Theo VDSC, doanh thu quý II của Hóa chất Đức Giang ước đạt 2.181 tỷ đồng, lợi nhuận sau thuế có thể đạt ít nhất 320 tỷ đồng, lần lượt tăng 38% và tăng gần 20% so với cùng kỳ năm ngoái.

Năm 2021, công ty đặt kế hoạch tổng doanh thu hợp nhất 7.552 tỷ đồng, lợi nhuận sau thuế là 1.100 tỷ đồng. Như vậy ước tính sau 6 tháng, Hóa chất Đức Giang đã thực hiện được 55% kế hoạch lợi nhuận sau thuế năm.

VDSC cho biết, trong quý II, giá phốt pho vàng (P4) tăng mạnh khi sản lượng sản xuất từ Trung Quốc giảm vì tình trạng thiếu điện vùng Tây Nam. Hiện các nhà máy của Hóa chất Đức Giang đang hoạt động hơn 100% công suất thiết kế.

Phốt pho vàng là hợp chất được dùng nhiều trong sản xuất các chất bán dẫn và phân bón DAP. – VDSC cho biết.

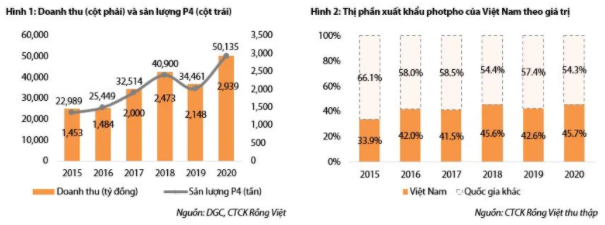

Với nhu cầu cao trong nhiều năm gần đây, các nước xuất khẩu lớn như Mỹ, Trung Quốc hạn chế nguồn cung, Việt Nam đã trở thành nước dẫn đầu về xuất khẩu sản phẩm này từ năm 2016. Trong đó sản lượng tiêu thụ phốt pho của Hóa chất Đức Giang ghi nhận tăng trưởng trung bình 16,8% trong giai đoạn 2015 - 2020. Giá bán của công ty cũng được cải thiện.

Bên cạnh xuất khẩu thô phốt pho vàng, Hóa chất Đức Giang còn có kế hoạch sản xuất những sản phẩm có nguồn gốc từ phốt pho như phốt pho đỏ, axit phốt phoric điện tử (HPO điện tử).

Đối với dự án HPO điện tử, VDSC cho biết Hóa chất Đức Giang sẽ bắt đầu sản xuất từ tháng 8/2021, do đó tỷ lệ đóng góp vào kết quả kinh doanh trong năm nay là khá thấp.

Theo VDSC, trong năm 2022, các dự án này dự kiến sẽ đóng góp nhiều hơn với doanh thu ước tính 800 tỷ đồng - 900 tỷ đồng, chiếm khoảng 11% kế hoạch doanh thu năm 2021.

Với dự án Khai Trường 25 của Hóa chất Đức Giang, VDSC cho biết khi dự án này đi vào sản xuất từ giữa tháng 3/2021, sản lượng khai thác đã đạt 100.000 tấn trên tổng 400.000 tấn theo kế hoạch đưa ra.

VDSC cho rằng công ty có thể tự chủ được 30% phần nguyên vật liệu đầu vào, từ đó giúp cải thiện biên lợi nhuận gộp mảng phốt pho vàng từ mức 20% lên 30% theo kỳ vọng của ban lãnh đạo công ty.

VDSC dự phóng lợi nhuận gộp của mảng này năm 2021 có thể tăng trưởng 50%, tức khoảng 290 tỷ đồng, trong điều kiện các yếu tố khác không thay đổi so với năm 2020.

Theo VDSC, kể từ năm 2023, động lực tăng trưởng lớn cho Hóa chất Đức Giang đến từ dự án tổ hợp hóa chất Đức Giang Nghi Sơn và bất động sản, có thể thu ít nhất 10.000 tỷ đồng.

Kế hoạch của dự án tổ hợp hoá chất, Hóa chất Đức Giang sẽ đầu tư thành hai giai đoạn với tổng chi phí 9.000 tỷ đồng. Trong đó, giai đoạn 1 bắt đầu vào cuối năm nay, trễ hơn so với kế hoạch ban đầu do các thủ tục đầu tư kéo dài hơn so với dự kiến

Với các sản phẩm chính của giai đoạn 1 là xút và hóa chất khác, công ty sẽ chuyển từ kinh doanh thương mại sang nhà sản xuất trực tiếp các sản phẩm này. Doanh thu dự kiến của giai đoạn 1 ước đạt 2.000 tỷ và lợi nhuận dự kiến từ 300 tỷ đồng đến 400 tỷ đồng, bắt đầu ghi nhận từ 2023.

Đối với giai đoạn 2, công ty sẽ thực hiện sản xuất nhựa PVC từ đá vôi với doanh thu dự kiến 6.000 tỷ đồng. Tổng cộng, doanh thu từ dự án Nghi Sơn đạt 8.000 tỷ đồng khi hoàn tất, bằng 106% kế hoạch doanh thu năm 2021.

Bên cạnh đó, dự án bất động sản cũng là một động lực khác cho Hóa Chất Đức Giang khi doanh thu ước tính có thể đạt 2.000 tỷ đồng - 3.000 tỷ đồng. Nếu dự án có thể khởi động từ cuối năm nay, VDSC cho rằng Hóa chất Đức Giang hoàn toàn có thể ghi nhận lợi nhuận từ dự án bất động sản trong 2023 và 2024.