PVT: Tiềm năng tăng trưởng từ việc đầu tư thêm tàu và giá cước thuê tàu tăng mạnh

Theo báo cáo cập nhật mới đây về cổ phiếu PVT của Tổng Công ty CP Vận tải Dầu khí, MBS dự báo hoạt động kinh doanh của PVT nửa cuối năm 2022 tiếp tục có sự phát triển ổn định khi năng lực vận tải được gia tăng với việc đầu tư thêm tàu mới trong năm và đặc biệt là giá cước cho thuê tàu đang tăng mạnh.

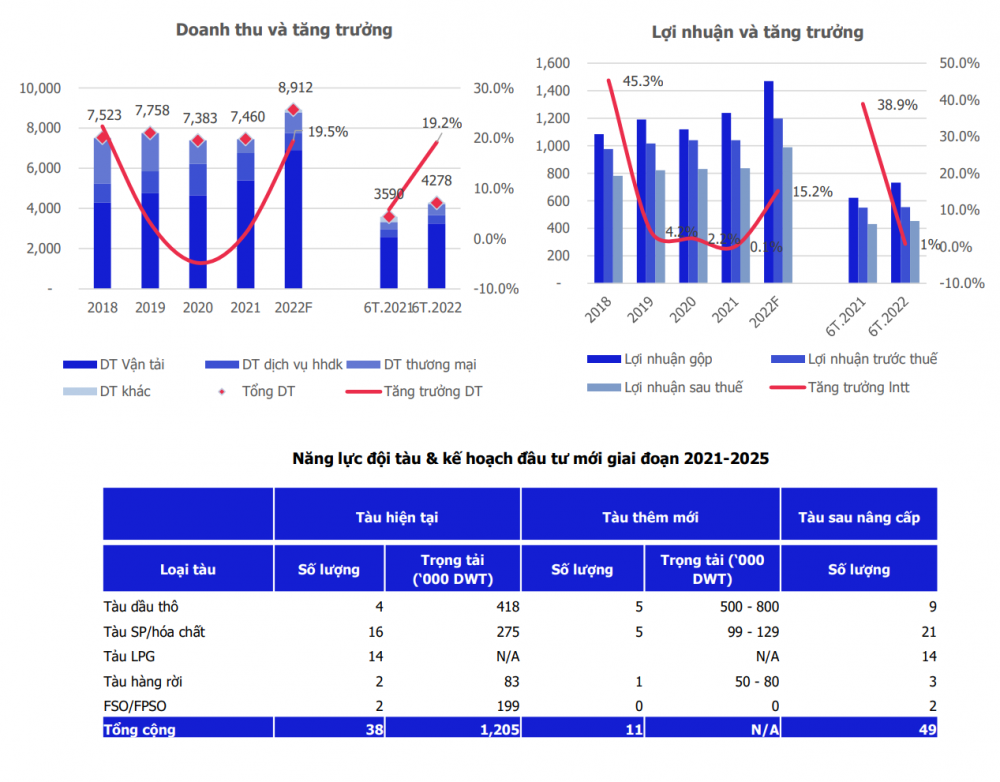

Kết quả kinh doanh 6 tháng đầu năm của PVT cơ bản ổn định với doanh thu tăng 19% và lợi nhuận trước thuế tăng 1%. Việc lợi nhuận tăng chậm trong kỳ do chi phí giá vốn hàng bán cũng tăng cao khi chi phí nhiên liệu và chi phí khấu hao tăng mạnh trong kỳ (chi phí khấu hao tăng thêm 170 tỷ tương đương 46%). Trong quý 1 biên lợi nhuận gộp lĩnh vực vận tải chỉ đạt 13,7% do giá cước cho thuê tàu theo hạn định (TCE) chưa được điều chỉnh kịp. Sang quý 2 tình hình đã tốt lên nhiều, khi biên lợi nhuận gộp vận tải đạt 20,15%. Doanh thu 6 tháng đạt 4.278 tỷ đồng, trong đó doanh thu vận tải đạt 3.246 (+26%yoy). Lợi nhuận trước thuế đạt 544 tỷ đồng (+1%yoy), hoàn thành 92% kế hoạch năm.

Trong 6 tháng cuối năm, MBS kỳ vọng cùng với việc giá cước tăng mạnh, hiệu quả kinh doanh của Công ty sẽ tăng cao hơn với doanh thu dự kiến đạt 4.626 tỷ đồng, lợi nhuận trước thuế đạt 637 tỷ đồng, biên lợi nhuận gộp đạt 16% và biên lợi nhuận trước thuế đạt 14%. Lũy kế cả năm 2022, doanh thu dự báo đạt 8.912 tỷ đồng, lợi nhuận trước thuế đạt 1.198 tỷ đồng, tăng lần lượt 19% và 15% so với 2021.

Chiến lược đầu tư gia tăng quy mô và trẻ hóa đội tàu vận tải giai đoạn 2021-2025 đón đầu sự phục hồi của thị trường vận tải biển những năm tới đây. Tính đến thời điểm tháng 6/2022, PVT sở hữu đội tàu vận tải gồm 38 chiếc với tổng trọng tải lên tới 1,2 triệu DWT.

Theo kế hoạch, Tổng công ty mẹ sẽ thực hiện đầu tư thêm 6 tàu với tổng tải trọng khoảng 250 nghìn DWT, các công ty con thành viên cũng đầu tư thêm khoảng 8-10 chiếc với tải trọng từ 600- 800 nghìn DWT.

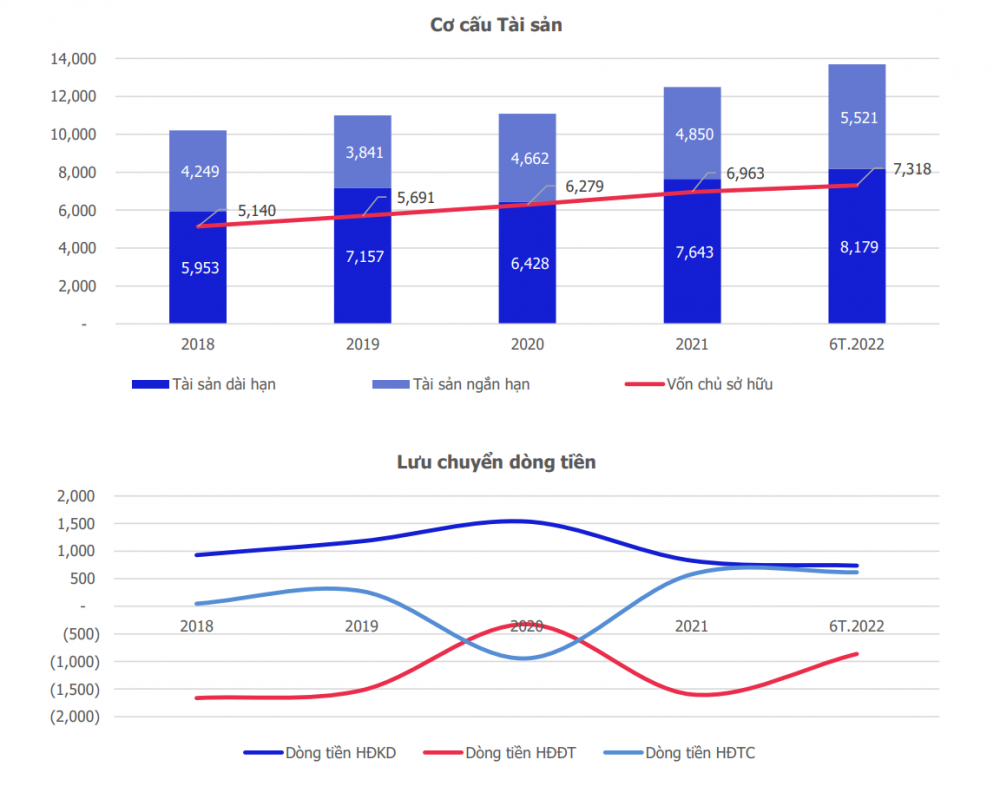

Tổng tài sản đến cuối tháng 6/2022 đạt 13.700 tỷ đồng, tăng thêm 1.207 tỷ đồng so với đầu năm. Cơ cấu tài sản phù hợp với mô hình kinh doanh vận tải, khi giá trị tài sản cố định là đội tàu vận tải luôn chiếm tỷ trọng cao 60%-62% Tổng tài sản. Bên cạnh đó, nguồn tiền và tương đương tiền, đầu tư tài chính dồi dào giúp Công ty hoạt động ổn định và tiếp tục mở rộng đầu nâng cao năng lực kinh doanh.

Cơ cấu nguồn vốn đảm bảo tài trợ ổn định cho hoạt động kinh doanh liên tục. Vốn chủ sở hữu đến cuối tháng 6/2022 đạt 7.318 tỷ đồng, chiếm trên 53,4% tổng nguồn vốn. Nguồn vốn dài hạn (vốn chủ sở hữu+nợ dài hạn) luôn lớn hơn tài sản dài hạn.

Dòng tiền thuần hoạt động kinh doanh luôn dương và liên tục tăng lên trong 4 năm qua, đảm bảo chất lượng hiệu quả kinh doanh, mặt khác tài trợ vốn cho các hoạt động đầu tư.

Dòng tiền hoạt động kinh doanh dương cũng đem đến chính sách cổ tức bằng tiền mặt đều các năm qua. Để thực hiện chiến lược đầu tư gia tăng năng lực đội tàu vận tải, đại hội cổ đông 6/2022 đã quyết định cổ tức năm 2021 sẽ được chi trả 10% bằng cổ phiếu để đảm bảo nguồn vốn đầu tư.

Giá cước vận tải hàng lỏng hồi phục từ cuối năm 2021 và đầu năm 2022

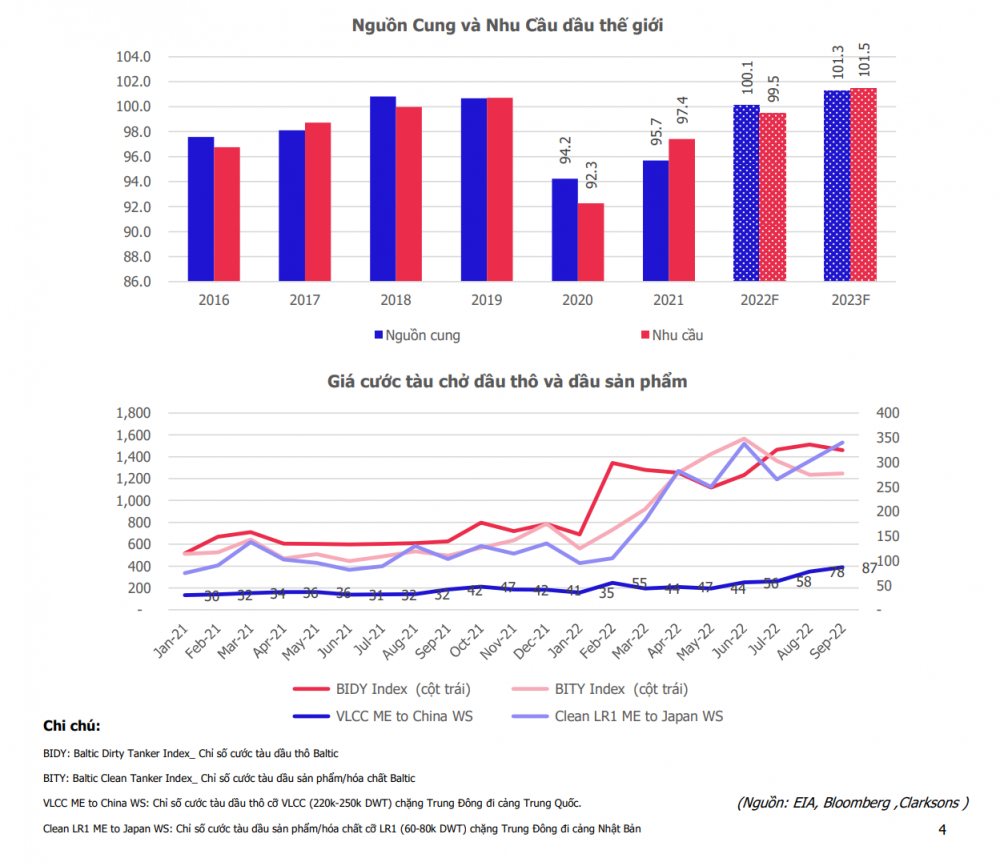

Giá cước vận tải tăng mạnh từ đầu năm 2022 và trung bình 8 tháng đạt 104% với tàu dầu thô và 128% với tàu dầu sản phẩm: Giá cước tàu dầu tăng nhờ nhu cầu tiêu thụ dầu tăng trong kỳ và đặc biệt là khối lượng vận tải (tấn/kilomet) dầu thô và dầu sản phẩm tăng lên 5% và 2.9% khi Châu Âu và Mỹ cấm nhập khẩu dầu thô từ Nga làm cho các cung đường vận chuyển bị kéo dài thêm. Hiện chỉ số giá cước tàu dầu thô Baltic (BIDY) đạt 1.461 điểm, chỉ số cước tàu dầu sản phẩm (BITY) đạt 1.248 điểm, tăng lần lượt 86% và 58% từ đầu năm đến nay. Giá cước tàu VLCC tuyến Trung Đông đi Trung Quốc đạt 87 điểm, tăng 110% và 116% so với cùng kỳ và đầu năm nay, giá cước tàu dầu sản phẩm LR1 đạt 350 điểm, tăng 228% và 258% so với cùng kỳ 2021 và đầu năm nay.

Nhu cầu tiêu thụ dầu thế giới dự báo tăng thêm 2-2,1 triệu thùng/ngày trong năm 2022 và 2023: Tổ chức năng lượng quốc tế IEA và EIA đều đưa ra dự báo nhu cầu dầu trong năm 2022 thăng thêm từ 2-2,1 triệu thùng/ngày lên 99,5-99,7 triệu thùng/ngày, năm 2023 lên mức 101,7 triệu thùng/ngày.

Tăng trưởng đội tàu vận tải hàng lỏng tăng chậm: do các quy định ngày càng chặt chẽ về môi trường, tăng trưởng đội tàu chở dầu thô được BIMCO dự báo tăng 5,4% và 1,7% trong 2022-2023, trong khi đội tàu chở dầu sản phẩm là 1,0% và 0,9% trong 2022-2023.

Tiềm năng thị trường vận tải khí tự nhiên hóa lỏng (LNG)

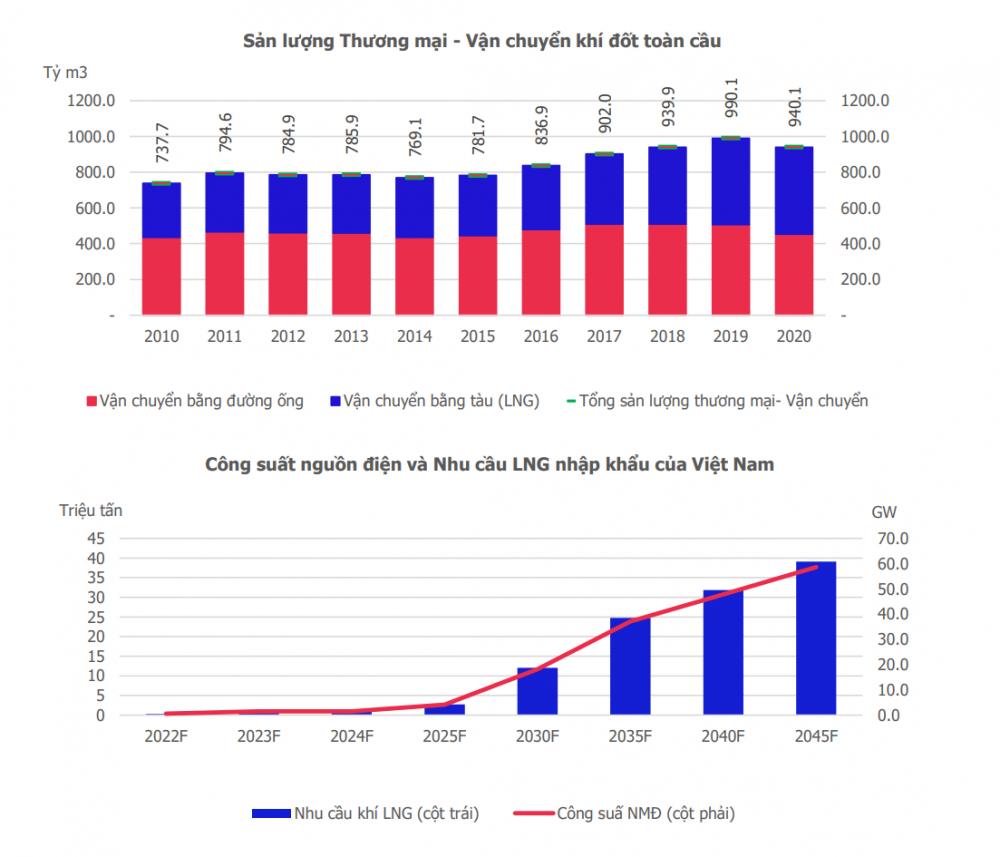

Tiêu thụ khí tự nhiên toàn cầu tiếp tục tăng lên. OPEC cho biết, khí tự nhiên sẽ là nhiên liệu hóa thạch phát triển nhanh nhất từ năm 2020 đến năm 2045 do mức độ đô thị hóa gia tăng, nhu cầu công nghiệp tăng và khả năng cạnh tranh cao hơn (sạch) so với than trong nhiên liệu sản xuất điện. Nhu cầu khí đốt toàn cầu được dự báo sẽ tăng từ gần 67 mboe/ngày (triệu thùng tương đương dầu) năm 2019 lên 91 mboe/ngày vào năm 2045, khiến khí tự nhiên trở thành nguồn đóng góp lớn thứ hai trong hỗn hợp năng lượng sơ cấp.

Sản lượng thương mại và vận chuyển LNG tiếp tục tăng lên. Nhu cầu sử dụng khí tự nhiên tăng lên đã đẩy sản lượng thương mại và vận chuyển khí lên cao, trong đó có vận chuyển khí bằng đường ống và tàu vận tải LNG. Năm 2020 sản lượng thương mại LNG toàn cầu đạt 488 tỷ m3, chiếm 52% tổng sản lượng vận chuyển

Nhu cầu khí LNG nhập khẩu của Việt Nam tăng lên cùng với chiến lược phát triển của ngành điện. Từ cuối năm 2022 khi dự án LNG Thị Vải hoàn thành Việt Nam sẽ thực hiện nhập khẩu LNG với sản lượng hàng năm khoảng 1 triệu tấn, và tiếp tục tăng lên với giai đoạn 2 từ 2025. Theo Dự thảo Quy hoạch phát triển ngành điện 8 đang trình các bộ ngành, quy mô các nhà máy điện sử dụng LNG nhập khẩu đạt 4.000 MW vào năm 2025 và tăng lên 18.000 MW vào năm 2030, tương ứng với nhu cầu LNG khoảng 2,8 triệu tấn/năm và tăng lên 12 triệu tấn/năm. MBS đánh giá đây là thị trường vận tải mới đầy tiềm năng mà Công ty, với năng lực và kinh nghiệm trong lĩnh vực vận tải dầu khí, sẽ có kế hoạch tham gia phù hợp trong trung và dài hạn để nắm bắt cơ hội phát triển.

Khuyến nghị mua đối cổ phiếu PVT với giá mục tiêu 26.800 đồng/cp

Trong nửa cuối năm 2022, MBS dự báo hoạt động kinh doanh của Công ty tiếp tục có sự phát triển ổn định khi năng lực vận tải được gia tăng với việc đầu tư thêm tàu mới trong năm và đặc biệt là giá cước cho thuê tàu đang tăng mạnh.

Cho cả năm 2022, MBS dự báo doanh thu của Công ty có thể đạt mức 8,912 tỷ đồng, lợi nhuận trước thuế đạt 1.198 tỷ đồng, lần lượt tăng 19,5%% và 15,2% so với 2021. Lợi nhuận sau thuế đạt 987 tỷ đồng, lợi nhuận sau thuế dành cho cổ đông công ty mẹ đạt 808 tỷ đồng, thu nhập mỗi cổ phần đạt 2.372 đồng, tăng 22% so với 2021.

Cho năm 2023, với việc tiếp tục đầu tư gia tăng năng lực đội tàu, MBS cũng kỳ vọng giá cước vận tải dầu khí sẽ tăng thêm 8%- 10%, dự báo tổng doanh thu của Công ty có thể đạt 9.576 tỷ đồng, tăng 7,5%, lợi nhuận trước thuế dự báo đạt 1.200 tỷ đồng, tương đương mức lợi nhuận của năm 2022, lợi nhuận cốt lõi tăng 14%.

MBS thực hiện xác định giá trị cổ phiếu của Công ty, dựa trên phương pháp chiết khấu dòng tiền công ty (FCFF) kết hợp PE, PB, giá trị cổ phiếu PVT đạt mức 26.800 đồng/cổ phần, tương ứng với PE Forward 2022 là 11,3 lần.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin về giá khác mà nhiều người quan tâm được liên tục cập nhật như: #Tỷ giá ngoại tệ#giá vàng#Giá xăng dầu hôm nay#giá hồ tiêu hôm nay#giá heo hơi hôm nay#giá cà phê#cập nhật bảng giá điện thoại. Kính mời độc giả đón đọc.

| PVTrans rót gần 3.000 tỷ đồng đầu tư tiếp 6 tàu mới trong năm nay PVTrans chuẩn bị ngân sách đầu tư 3.299 tỷ đồng, riêng đầu tư tàu là 2.916 tỷ đồng. Cụ thể, doanh nghiệp có kế hoạch ... |

| PVTrans (PVT) hoàn thành 83% chỉ tiêu lợi nhuận sau hai quý đầu năm Tại Đại hội đồng cổ đông thường niên năm 2022 của Tổng công ty Cổ phần Vận tải Dầu khí (PVTrans - Mã: PVT), ông ... |

| Sau soát xét, PVTrans (PVT) “suýt” hoàn thành kế hoạch lợi nhuận sau 6 tháng Sau soát xét 6 tháng đầu năm, Tổng công ty Vận tải Dầu khí (PVTrans, mã chứng khoán: PVT, sàn HOSE) đã gần cán đích ... |