Điện khí được “ưu tiên tuyệt đối”, NT2 bước vào chu kỳ lợi nhuận mới sau gần một thập kỷ khấu hao

Sau giai đoạn lợi nhuận suy giảm vì khấu hao và chi phí đầu vào, NT2 đang bước vào chu kỳ hồi phục mới khi điện khí được ưu tiên huy động, áp lực chi phí giảm dần và triển vọng lợi nhuận từ năm 2026 trở nên rõ nét hơn.

Theo báo cáo cập nhật mới nhất của Công ty CP Chứng khoán BETA, Công ty CP Điện lực Dầu khí Nhơn Trạch 2 (NT2) được đánh giá đang bước vào chu kỳ lợi nhuận thuận lợi hiếm hoi, với triển vọng cải thiện rõ rệt từ năm 2026 sau giai đoạn dài chịu nhiều sức ép từ chi phí cố định và điều kiện đầu vào.

Bức tranh cung – cầu điện năm 2026 được dự báo tiếp tục căng thẳng khi nhu cầu tiêu thụ tăng ổn định, trong khi thủy điện đối mặt rủi ro kém thuận lợi do yếu tố thời tiết. Trong bối cảnh đó, nhóm nhiệt điện, đặc biệt là điện khí, đang được đặt vào vị trí ưu tiên rõ ràng hơn trong chiến lược vận hành hệ thống.

Nghị định 100/2025/NĐ-CP mới ban hành đã xác lập nguyên tắc ưu tiên huy động đối với các nhà máy nhiệt điện khí sử dụng khí nội địa. Điều này mang ý nghĩa quan trọng với NT2, doanh nghiệp sở hữu nhà máy công suất lớn tại khu vực Đông Nam Bộ, khi rủi ro bị hạn chế huy động trong thị trường điện cạnh tranh được thu hẹp đáng kể.

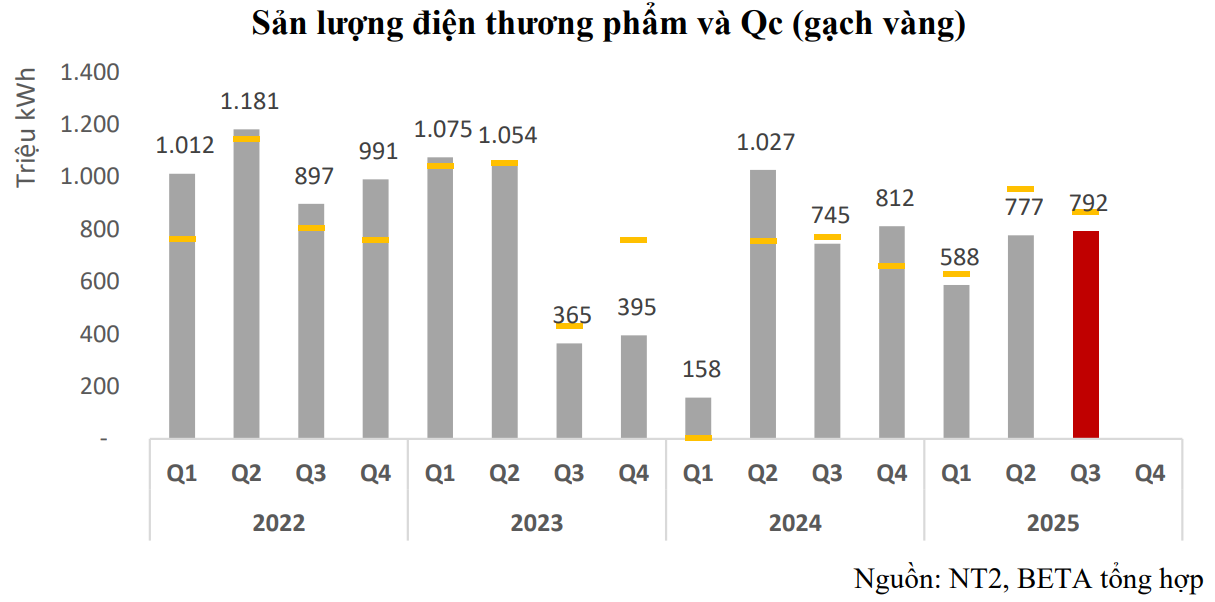

Theo Chứng khoán BETA, trong 9 tháng năm 2025, tỷ lệ sản lượng hợp đồng (Qc) của NT2 đạt mức cao, lên tới khoảng 114%, giúp giá bán điện bình quân cải thiện so với các năm trước. Đây được xem là tín hiệu sớm cho thấy vị thế của NT2 trong cơ cấu huy động đang được củng cố.

Theo đánh giá của Chứng khoán BETA, năm 2026 NT2 cơ bản được đảm bảo nguồn khí để vận hành ổn định. Xa hơn, dự án Sư Tử Trắng giai đoạn 2B, dự kiến cung cấp thêm khoảng 2 tỷ m³ khí mỗi năm từ sau 2027, được kỳ vọng sẽ kéo dài đáng kể thời gian khai thác hiệu quả của các nhà máy điện khí trong khu vực, trong đó có NT2. Việc chủ động hơn về đầu vào giúp NT2 giảm đáng kể rủi ro gián đoạn vận hành.

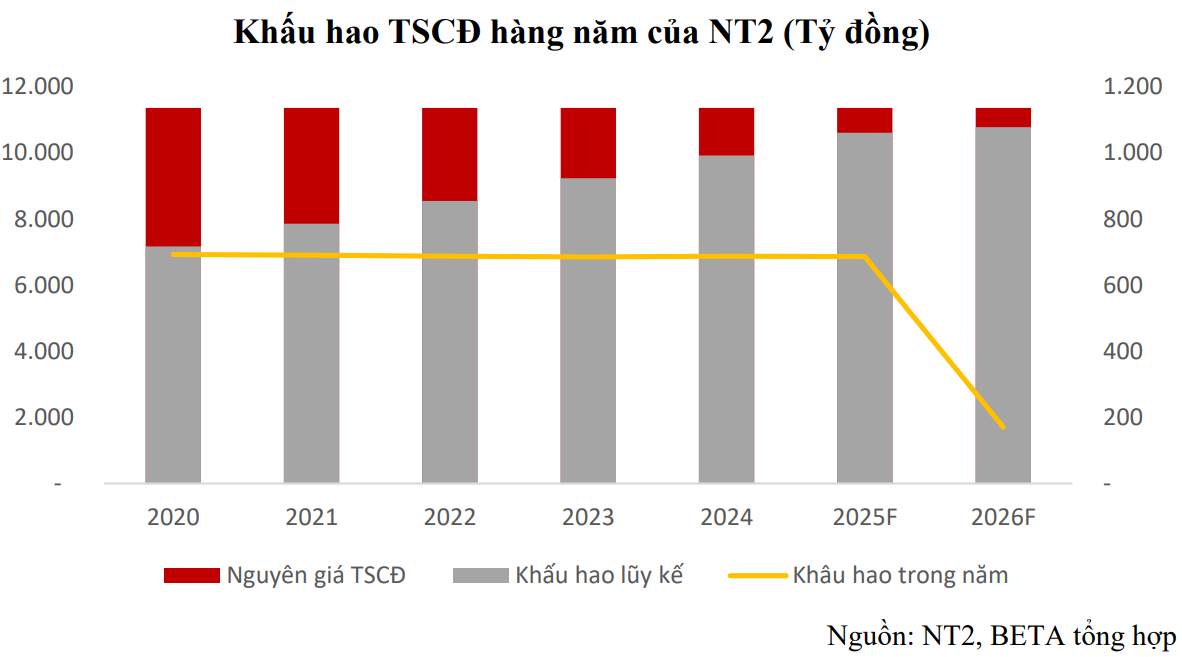

Ngoài ra, NT2 gần như hoàn tất khấu hao tài sản cố định từ cuối năm 2025. Trước đó, chi phí khấu hao của doanh nghiệp duy trì ở mức cao, khoảng 680–700 tỷ đồng mỗi năm, tạo áp lực lớn lên lợi nhuận.

Khi gánh nặng này được gỡ bỏ, biên lợi nhuận của NT2 được dự báo sẽ cải thiện rõ rệt. Chứng khoán BETA ước tính lợi nhuận sau thuế năm 2026 của NT2 có thể đạt khoảng 1.080–1.100 tỷ đồng, tăng hơn 30% so với năm 2025, trong khi biên lợi nhuận ròng tiến sát mốc 15%, mức cao so với mặt bằng lịch sử của doanh nghiệp.

Trên thị trường chứng khoán, cổ phiếu NT2 hiện đang giao dịch ở mức định giá tương đối thận trọng so với triển vọng lợi nhuận trung hạn. Theo phương pháp chiết khấu dòng tiền, Chứng khoán BETA đưa ra giá mục tiêu cho NT2 quanh mức 26.800 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 17,1%, cao hơn đáng kể so với thị giá tại thời điểm báo cáo.