Lợi nhuận tăng 33%, cổ phiếu ngân hàng này có đáng để tích lũy dài hạn?

Lợi nhuận tăng mạnh, định giá hấp dẫn và kế hoạch phát hành cổ phần chiến lược đang tạo nên câu chuyện đầu tư đáng theo dõi với một ngân hàng trong nhóm dẫn đầu khối tư nhân.

Ngân hàng TMCP Phát triển TP.HCM (HDBank – mã HDB) đang dần khẳng định vị thế trong nhóm ngân hàng tư nhân dẫn đầu nhờ chiến lược mở rộng nguồn thu ngoài lãi, củng cố hệ sinh thái tài chính và tận dụng cơ hội tăng trưởng tín dụng mới sau thương vụ chuyển giao Đông Á Bank.

Lợi nhuận tăng trưởng mạnh nhờ nguồn thu ngoài lãi bứt phá

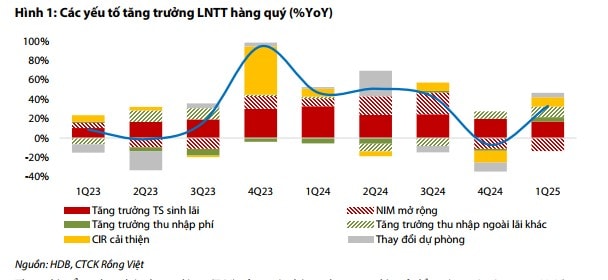

Trong quý 1/2025, HDBank ghi nhận lợi nhuận trước thuế hợp nhất đạt hơn 5.300 tỷ đồng, tăng 33% so với cùng kỳ và hoàn thành 26% kế hoạch cả năm. Tăng trưởng vượt trội so với trung bình ngành (15% YoY) được thúc đẩy bởi ba yếu tố chính: thu nhập ngoài lãi tăng mạnh 204% YoY, kiểm soát chi phí hoạt động hiệu quả (chỉ tăng 3% YoY) và tín dụng mở rộng ở phân khúc doanh nghiệp.

Đáng chú ý, thu nhập từ phí tăng gấp đôi nhờ đẩy mạnh dịch vụ thanh toán, tư vấn tài chính và bán chéo trong hệ sinh thái của Tập đoàn Tài chính HD. HDB cũng hiện thực hóa khoản lợi nhuận từ kinh doanh trái phiếu và thu đột biến từ xử lý nợ xấu. Các yếu tố này giúp ngân hàng giữ vững đà tăng trưởng bất chấp NIM sụt giảm 80 điểm cơ bản so với quý trước.

Tuy nhiên, chất lượng tài sản tại ngân hàng mẹ ghi nhận sự suy yếu khi nợ xấu hình thành ròng tăng lên 2.900 tỷ đồng, tỷ lệ nợ xấu tăng từ 1,7% lên 2,2%, trong khi tỷ lệ bao phủ nợ xấu giảm mạnh còn 53%. Điều này đặt ra yêu cầu cần tăng cường chi phí trích lập trong các quý tới để đảm bảo bộ đệm dự phòng an toàn.

Triển vọng tăng trưởng đến từ tín dụng và hệ sinh thái dịch vụ

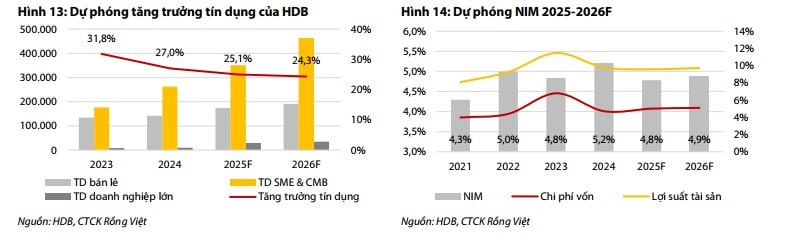

RongViet Securities dự báo lợi nhuận trước thuế của HDB trong năm 2025 đạt hơn 20.000 tỷ đồng, tăng 20% so với năm trước, và tiếp tục tăng trưởng 24% trong năm 2026. Động lực chính đến từ việc mở rộng quy mô tín dụng sau khi tiếp nhận Đông Á Bank, đặc biệt ở phân khúc doanh nghiệp nhỏ và vừa – vốn đang chiếm tỷ trọng lớn trong dư nợ toàn hệ thống.

Ngân hàng cũng đẩy mạnh cho vay đối với lĩnh vực bất động sản, xây dựng và đầu tư công, kết hợp với các gói tín dụng ưu đãi như 15.000 tỷ đồng cho doanh nghiệp vừa và nhỏ, hay 30.000 tỷ đồng cho vay mua nhà dành cho người trẻ. Dư nợ tín dụng năm 2025 và 2026 dự kiến đạt lần lượt 553.000 và 683.000 tỷ đồng, với tốc độ tăng trưởng hơn 23% mỗi năm.

Ở mảng thu nhập ngoài lãi, HDB tiếp tục khai thác thế mạnh từ hệ sinh thái HD Group gồm các công ty con và liên kết như HDSaison, HDInsurance và HDSecurities. Đáng chú ý, HDB đang xem xét nâng tỷ lệ sở hữu tại HDSecurities để đưa công ty này thành công ty con, từ đó hợp nhất kết quả kinh doanh và mở rộng nguồn thu từ tư vấn và bảo lãnh phát hành trái phiếu.

Bên cạnh đó, việc ký kết thêm hợp đồng bancassurance với Chubb Life tạo thêm cạnh tranh cho đối tác hiện tại là FWD, giúp HDB nâng cao đòn bẩy thương thảo và tối ưu hóa hoa hồng từ phân phối bảo hiểm.

Rủi ro nợ xấu vẫn cần giám sát, nhưng định giá hấp dẫn

Tỷ lệ bao phủ nợ xấu hiện đang ở mức thấp nhất trong gần một thập kỷ. RongViet dự báo HDB sẽ tăng trích lập dự phòng 14% trong năm nay để nâng tỷ lệ bao phủ nợ xấu lên 68%, đồng thời kiểm soát nợ nhóm 2 dưới 5% và đưa tỷ lệ nợ xấu ngân hàng mẹ về dưới 2%.

Về định giá, cổ phiếu HDB đang giao dịch với P/B trượt 1,3 lần và P/B 2025 dự phóng 1,2 lần. Kết hợp phương pháp thu nhập thặng dư và P/B, RongViet đưa ra giá mục tiêu 26.300 đồng/cổ phiếu, tương ứng khuyến nghị TÍCH LŨY với mức sinh lời kỳ vọng khoảng 13% bao gồm 1.000 đồng cổ tức tiền mặt.

Việc tìm kiếm cổ đông chiến lược và kế hoạch tăng tỷ lệ sở hữu tại công ty chứng khoán là hai yếu tố có thể giúp cổ phiếu HDB được định giá lại trong ngắn hạn. Tuy nhiên, để duy trì đà tăng trưởng, ngân hàng cần xử lý hiệu quả rủi ro từ cho vay hộ kinh doanh và kiểm soát chặt chi phí tín dụng trong bối cảnh cạnh tranh gia tăng.