PNJ được khuyến nghị mua, lãnh đạo và người thân đăng ký giao dịch lượng lớn cổ phiếu

PNJ ghi nhận lợi nhuận quý I tăng hơn 116%, trong khi giao dịch cổ phiếu giữa lãnh đạo và người thân có giá trị tạm tính gần 36,4 tỷ đồng.

Ông Đào Trung Kiên, Thành viên HĐQT kiêm Giám đốc cao cấp của Công ty CP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ), vừa đăng ký bán hơn 561.000 cổ phiếu PNJ trong giai đoạn từ ngày 12/6 đến 10/7. Mục đích giao dịch được công bố là phục vụ nhu cầu cá nhân.

Cụ thể, ông Kiên dự kiến bán 561.199 cổ phiếu. Nếu giao dịch hoàn tất, lượng cổ phiếu PNJ do ông nắm giữ sẽ giảm còn 418.466 đơn vị, tương đương khoảng 0,08% vốn điều lệ công ty.

Ở chiều ngược lại, ông Đào Anh Dũng, bố ruột ông Kiên, cũng đăng ký mua vào đúng 561.199 cổ phiếu PNJ trong cùng khoảng thời gian. Mục đích giao dịch cũng được công bố là nhu cầu cá nhân. Với khối lượng đăng ký tương đương, giao dịch này nhiều khả năng là hoạt động sang tay cổ phiếu giữa người thân của thành viên HĐQT PNJ.

Kết phiên 9/6, cổ phiếu PNJ dừng ở mức 64.800 đồng/cp. Tạm tính theo thị giá này, quy mô giao dịch đạt gần 36,4 tỷ đồng.

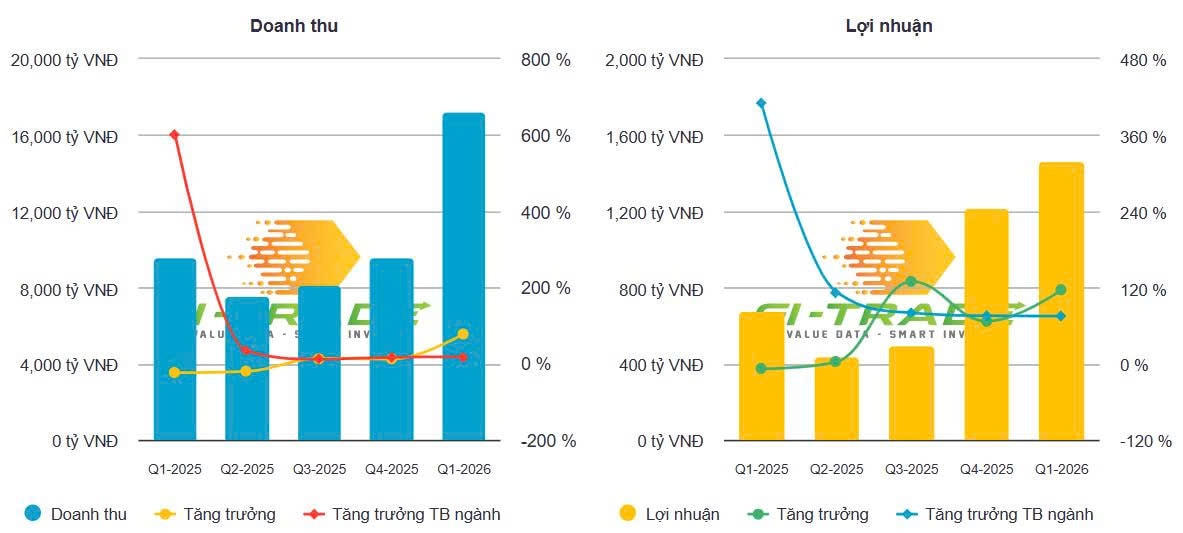

Diễn biến giao dịch nội bộ xuất hiện trong bối cảnh PNJ vừa công bố kết quả kinh doanh quý I/2026 tăng trưởng mạnh. Trong 3 tháng đầu năm, công ty ghi nhận doanh thu thuần 17.245 tỷ đồng, tăng 79% so với cùng kỳ. Lợi nhuận sau thuế đạt 1.467 tỷ đồng, tăng 116,5%.

Theo giải trình của PNJ, doanh thu quý I tăng mạnh chủ yếu nhờ đóng góp từ mảng vàng 24K. Bên cạnh đó, mảng bán lẻ trang sức tiếp tục duy trì đà tăng trưởng tích cực, cho thấy nhu cầu tiêu dùng đối với sản phẩm có thương hiệu vẫn ổn định.

Dù doanh thu tăng nhanh, biên lợi nhuận gộp trung bình của PNJ trong quý I/2026 đạt 20%, thấp hơn mức 21,3% cùng kỳ năm trước. Nguyên nhân chính đến từ sự thay đổi cơ cấu doanh thu, khi tỷ trọng vàng 24K tăng lên. Đây là nhóm sản phẩm thường có biên lợi nhuận thấp hơn so với trang sức.

Về hệ thống bán hàng, tại thời điểm 31/3/2026, PNJ có 430 cửa hàng, gồm 422 cửa hàng PNJ, 3 cửa hàng Style by PNJ, 4 cửa hàng CAO Fine Jewellery và 1 trung tâm kinh doanh sỉ. Trong quý I, doanh nghiệp mở mới 2 cửa hàng nhưng cũng đóng 3 cửa hàng.

Trong báo cáo mới đây, VCSC đã nâng 18% giá mục tiêu đối với cổ phiếu PNJ lên 88.900 đồng/cp và duy trì khuyến nghị “mua”. Công ty chứng khoán này tiếp tục giữ quan điểm tích cực với triển vọng dài hạn của PNJ.

Theo VCSC, doanh thu bán lẻ của PNJ giai đoạn 2025-2030 có thể đạt tốc độ tăng trưởng kép hàng năm khoảng 10%, trong khi lợi nhuận sau thuế sau lợi ích cổ đông thiểu số có thể tăng bình quân 13% mỗi năm.

Các dự báo này dựa trên xu hướng chuyển dịch từ trang sức không thương hiệu sang trang sức có thương hiệu, thu nhập khả dụng cải thiện và tiềm năng gia tăng thị phần nhờ quá trình chính quy hóa ngành.

VCSC cho rằng mức giá mục tiêu cao hơn chủ yếu đến từ việc nâng dự báo lợi nhuận giai đoạn 2026-2031. Đơn vị phân tích kỳ vọng doanh thu bán lẻ và biên lợi nhuận gộp mảng bán lẻ của PNJ sẽ tích cực hơn, phản ánh sức mạnh định giá và khả năng nắm bắt nhu cầu thị trường của doanh nghiệp.

Riêng năm 2026, VCSC dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số của PNJ tăng 26% so với cùng kỳ. Động lực chính đến từ doanh thu bán lẻ tăng 14%, bao gồm tăng trưởng doanh thu cửa hàng hiện hữu khoảng 13% và mức tăng ròng 15 cửa hàng mới.

Ở mức giá hiện tại, PNJ đang giao dịch với P/E dự phóng năm 2026 và 2027 lần lượt là 10,6 lần và 10 lần. Theo VCSC, đây là mức định giá hấp dẫn nếu so với P/E trượt trung bình 5 năm là 15,2 lần.