Phương pháp hiệu quả để đa dạng hóa và kiểm soát rủi ro danh mục

Việc đa dạng hóa danh mục đầu tư rất quan trọng để quản lý rủi ro, TCInvest cung cấp cho NĐT các công cụ, tiện ích quan trọng như Ma trận hệ số tương quan, Kiểm thực để thực hiện một cách hiệu quả, tiện lợi.

Đa dạng hóa danh mục đầu tư là gì

Đa dạng hóa danh mục đầu tư là chiến lược phân bổ nguồn vốn đầu tư của bạn cho nhiều loại tài sản (cổ phiếu, trái phiếu, tiết kiệm...), nhiều ngành nghề (bất động sản, ngân hàng, chứng khoán…) hay nhiều mã chứng khoán khác nhau, với mức độ rủi ro khác nhau. Trong trường hợp một hoặc một vài loại tài sản/mã chứng khoán gặp biến động giảm giá mạnh, thì vẫn có khả năng những tài sản khác/mã chứng khoán khác tăng giá hoặc ổn định, giúp giảm thiểu rủi ro. Trong phạm vi bài viết này, chúng ta xem xét, đánh giá kết quả của việc đa dạng hóa danh mục đầu tư cổ phiếu.

Nguyên tắc chính để đa dạng hóa rủi ro

Theo lý thuyết quản trị danh mục, rủi ro của một danh mục đầu tư (thường được đo lường bằng độ lệch chuẩn của danh mục), bao gồm 2 loại rủi ro:

- Rủi ro thị trường (market risk): gắn với biến thiên trên toàn thị trường. Rủi ro thị trường (rủi ro hệ thống) tác động đến tất cả các loại tài sản trên thị trường nên không phân tán được.

- Rủi ro đặc thù (unique risk): rủi ro của riêng chứng khoán, có thể loại bỏ bằng cách đa dạng hóa danh mục đầu tư. Nhà đầu tư (NĐT) có thể áp dụng 2 nguyên tắc đơn giản sau để tăng mức độ đa dạng hóa rủi ro đặc thù.

. Tăng số lượng mã cố phiếu (N) có trong danh mục (thông thường N > 4).

. Lựa chọn các mã cổ phiếu có hệ số tương quan thấp (thông thường < 0,7).

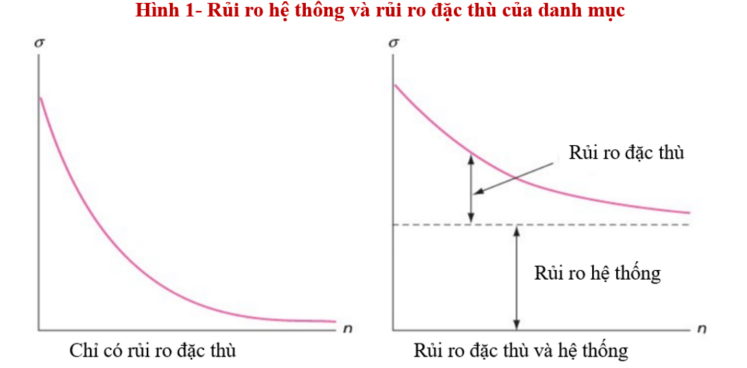

Hình 1 cho thấy khi số lượng mã cổ phiếu (N) trong danh mục thấp thì rủi ro đặc thù tương đối cao; NĐT có thể khắc phục việc này bằng cách tăng số lượng cổ phiếu có trong danh mục lên. Tuy nhiên, rủi ro hệ thống không thể được loại trừ.

Vai trò của hệ số tương quan trong đa dạng hóa danh mục đầu tư

Hệ số tương quan là chỉ số thống kê đo lường mức độ mạnh yếu của mối quan hệ giữa hai biến số. Hệ số tương quan có giá trị từ -1 đến 1.

- Hệ số tương quan có giá trị âm cho thấy hai biến có mối quan hệ nghịch biến (tương quan âm). Cụ thể hơn nếu giá 2 cổ phiếu A và B có tương quan âm thì khi cổ phiếu A tăng giá thì cổ phiếu B sẽ có xu hướng giảm giá và ngược lại

- Hệ số tương quan có giá trị dương cho thấy mối quan hệ đồng biến (tương quan dương). Nếu giá 2 cổ phiếu A và B có tương quan dương thì khi cổ phiếu A tăng giá thì cổ phiếu B sẽ có xu hướng tăng giá.

- Tương quan bằng 0 cho thấy hai biến độc lập với nhau.

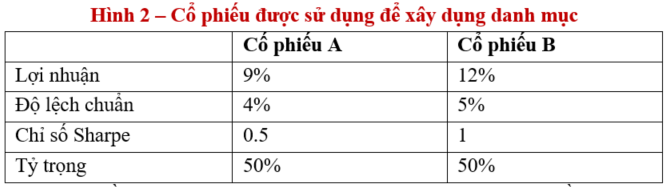

Hệ số tương quan thường được sử dụng khi xây dựng danh mục đầu tư với mục đích giảm thiểu rủi ro cho danh mục. Xem xét trường hợp danh mục P (Portfolio) bao gồm 2 mã cổ phiếu A và B có tính chất như Hình 2 (với giả định Rf = 7%).

Do tỷ trọng của A và B đều là 50% nên lợi nhuận kỳ vọng của danh mục P sẽ bằng lợi nhuận trung bình của A, B (Rp = 10,5%). Tuy nhiên, khi hệ số tương quan giữa A và B thay đổi thì danh mục P sẽ có độ lệch chuẩn (đo lường rủi ro) và chỉ số Shapre (đo lường lợi nhuận đã điều chỉnh cho yếu tố rủi ro) thay đổi. Thông thường NĐT sẽ lựa chọn danh mục có chỉ số Sharpe cao.

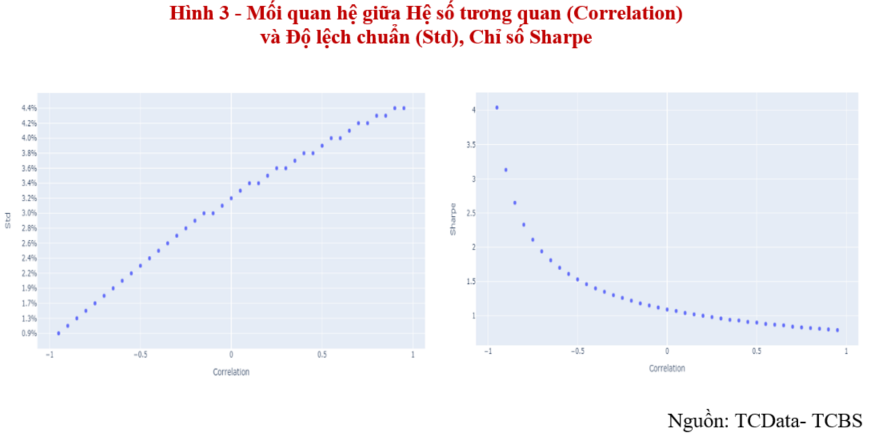

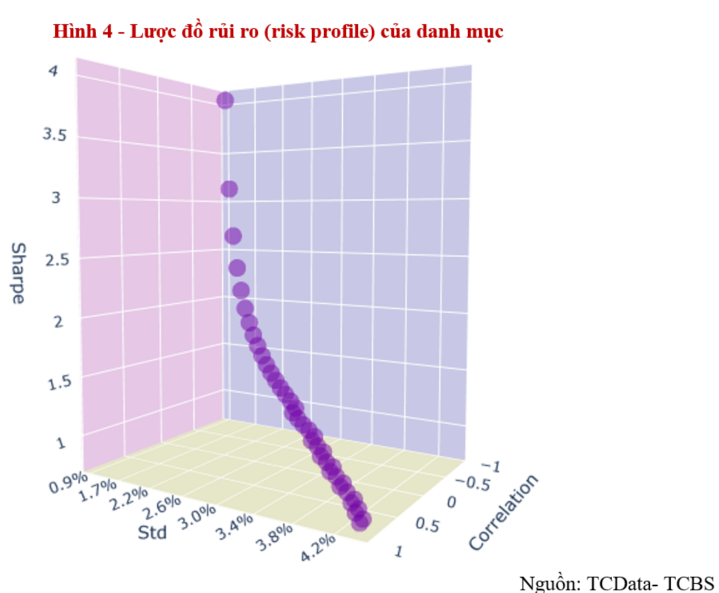

Hình 3 và hình 4 trên cho thấy: khi hệ số tương quan thấp sẽ làm độ lệch chuẩn của danh mục thấp, dẫn đến chỉ số Sharpe cao và ngược lại. Cụ thể hơn, với hệ số tương quan giảm dần lần lượt là 0,95, 0 và -0,95 thì danh mục có chỉ số Sharpe tăng mạnh, đạt tương ứng 0,78, 1,09, 4,0.

Áp dụng nguyên tắc đa dạng hóa rủi ro trên thực tế: NĐT có thể áp dụng với quy trình 3 bước như sau:

- Bước 1. Xem xét lựa chọn các mã tiềm năng (từ 6, 7 mã trở lên) thuộc nhiều ngành nghề, lĩnh vực khác nhau.

- Bước 2. Lọc lại các cổ phiếu: nếu nhưng danh mục chỉ bao gồm các cổ phiếu có mối tương quan cao với nhau (trên 0,7) có thể xem xét để loại bở bớt và bổ sung thêm các mã khác có hệ số tương quan thấp với các mã còn lại.

- Bước 3. Kiểm thử danh mục danh mục để xác định tỉ trọng tối ưu.

Để làm rõ hơn các bước trên, bài viết sẽ minh họa chi tiết các bước thông qua ví dụ như sau:

Bước 1. Sau khi phân tích và đánh giá dựa nền tảng cơ bản của các cổ phiếu, NĐT đã lựa chọn các mã tiềm năng tốt, bao gồm: TCB, MBB, STB, HSG, NKG, ANV, VHC. Như vậy NĐT đã tập trung vào vào 3 ngành Ngân Hàng, Thép và Thủy sản.

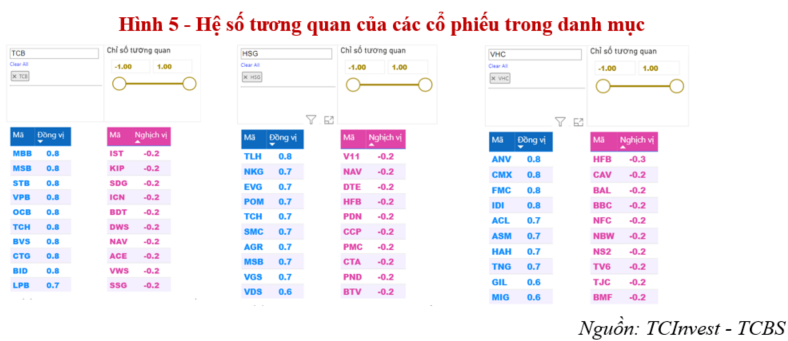

Bước 2. NĐT sử dụng chức năng Đồng vị cổ phiếu của TCInvest tại đâyđể loại bỏ bớt các cổ phiếu có hệ số tương quan với nhau >0,7.

Trong nhóm ngân hàng TCB và MBB có hệ số tương quan cao lên tới 0.8, nên NĐT có thể xem xét chỉ lựa chọn giữ lại 1 mã. Tương tự, NĐT có thể bỏ bớt 1 cổ phiếu trong nhóm thép (HSG, NKG), thủy sản (ANV, VHC).

Tới bước này danh mục còn lại 3 mã bao gồm TCB, HSG, VHC. NĐT có thể lặp lại bước 1, bước 2 để tăng số mã có trong danh mục. Giả sử rằng NĐT bổ sung thêm BWE để có được danh mục gồm: TCB, HSG, VHC và BWE

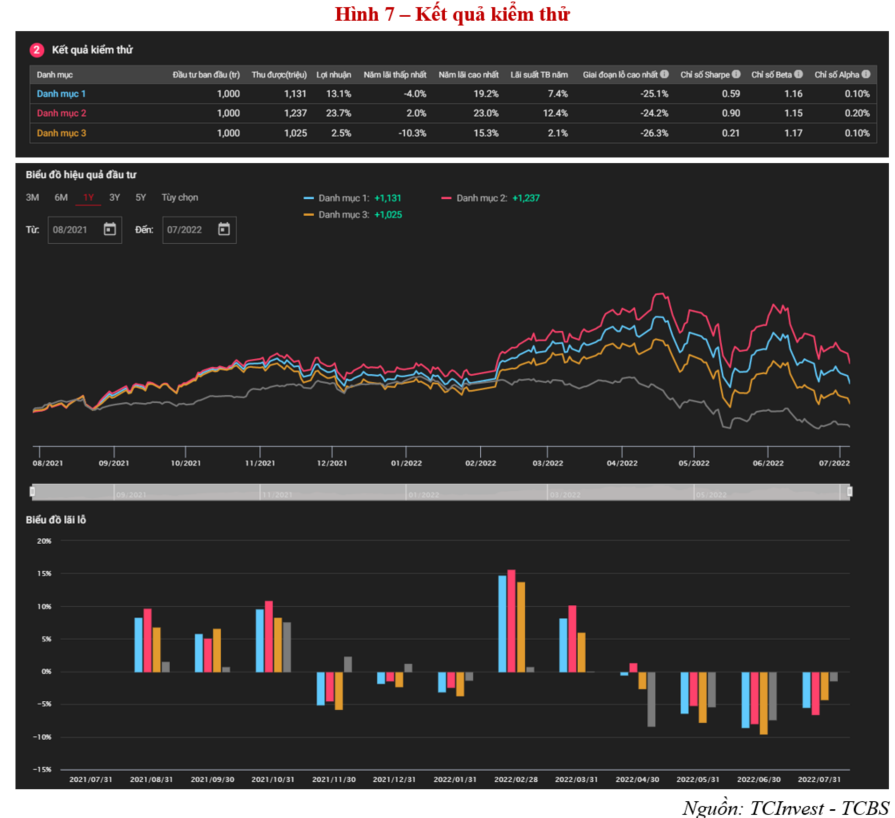

Bước 3. Kiểm thử danh mục

Sử dụng Tính năng Kiểm thử danh mục của TCInvest, NĐT có thể tạo ra nhiều Danh mục có tỉ trọng khác nhau và xem xét đánh giá hiệu quả đầu tư và rủi ro trong nhiều khung thời gian.

Kết quả kiểm thử cung cấp nhiều chỉ số quan trọng để đánh giá, bao gồm: lợi nhuận, giai đoạn lỗ cao nhất (mức độ sụt giảm cao nhất từ đỉnh), chỉ số Sharpe (đo lường lợi nhuận đầu tư có tính đến yếu tố rủi ro), Chỉ số Beta (mức độ biến động giá so với giá trị danh mục thị trường ), chỉ số Alpha (chỉ số sinh lời không phụ thuộc vào hệ thống).

Có 2 tiêu chí chính NĐT cần quan tâm

- Lợi nhuận: NĐT chọn danh mục có lợi nhuận cao nhất nếu như muốn tối ưu hóa lợi nhuận, tuy nhiên sẽ có trường hợp lợi nhuận cao đi kèm với rủi ro lớn.

- Chỉ số Sharpe: NĐT chọn danh mục có chỉ số Sharpe cao nhất nếu muốn lợi nhuận đầu tư sau khi điều chỉnh cho yếu tố rủi ro.

Kết quả kiểm thử cho thấy Danh mục 2 là tối ưu với lợi nhuận, chỉ số Sharpe cao nhất. Tỷ trọng của Danh mục 2 sẽ là gợi ý quan trọng để NĐT xác định được tỷ trọng tối ưu.

Ngoài ra, NĐT có thể lặp lại các bước như đã minh họa ở trên bằng cách thêm, bớt các mã, các ngành nghề khác nhau; thay đổi tỉ trọng các mã, khung thời gian đánh giá… để từ đó xây dựng được danh mục đa dạng hóa rủi ro phù hợp.

Kết luận: Việc đa dạng hóa danh mục đầu tư rất quan trọng để quản lý rủi ro, NĐT có thể đa dạng hóa danh mục bằng cách tăng số lượng mã có trong danh mục và lựa chọn các mã có hệ số tương quan thấp. TCInvest cung cấp cho NĐT công cụ để xác định mối tương quan giữa các mã cổ phiếu cũng như tiện ích Kiểm thử cho phép NĐT đánh giá, phân tích mức độ hiệu quả của một danh mục đầu tư, so sánh giữa các danh mục có tỷ lệ phân bổ khác nhau với tham chiếu từ dữ liệu trong quá khứ, từ đó đưa ra quyết định đầu tư hợp lý nhất.

| Sử dụng chỉ số PEG trong đầu tư cổ phiếu Theo quan điểm của một số nhà đầu tư, chỉ số này càng thấp thì cổ phiếu càng rẻ, do đó, kỳ vọng tăng trưởng ... |

| Tiền và chứng khoán sẽ về nhanh hơn Sắp tới, thời gian chứng khoán mua và tiền bán chứng khoán về tài khoản sẽ nhanh hơn, giúp nhà đầu tư có thể sử ... |

| Dòng tiền trên thị trường chứng khoán khô hạn Thanh khoản vốn đã giảm dần từ khi thị trường điều chỉnh tháng 4 đến nay, lại càng tiếp tục cạn kiệt hơn trong vài ... |