Phòng thủ với cổ phiếu NT2

Năm 2023, NT2 tỏ ra khá thận trọng trong việc đặt kế hoạch kinh doanh, thế nhưng với nội tại doanh nghiệp khá tốt, cổ phiếu doanh nghiệp này vẫn xứng đáng lựa chọn cho chiến lược phòng thủ...

Mới đây, Công ty CP Điện lực Dầu khí Nhơn Trạch 2 (PVPower NT2, HOSE: NT2) đã công bố báo cáo tài chính năm 2022 với khoản lợi nhuận lên tới hơn 883 tỷ đồng, vượt 88,7% kế hoạch đề ra. Tuy nhiên kế hoạch kinh doanh năm 2023 được Công ty đặt ra khá thận trọng.

Tại ĐHĐCĐ năm 2023, HĐQT Công ty đặt mục tiêu tổng doanh thu gần 8.300 tỷ đồng, giảm khoảng 5% so với thực hiện 2022. Tuy nhiên, lợi nhuận sau thuế mục tiêu là 473 tỷ đồng, giảm hơn 46%...

Về chỉ tiêu sản lượng, NT2 đặt kế hoạch sản lượng điện 4,1 tỷ kWh giảm 5,5% so với năm 2022.

Trong kế hoạch sản xuất kinh doanh năm 2023, NT2 dự báo tình hình sản xuất chưa hồi phục vì nhiều bất ổn từ thế giới đã làm giảm nhu cầu phụ tải và sản xuất điện,giá khí đầu vào tăng… Bên cạnh đó, cơ cấu điện tái tạo lớn dẫn đến phương thức huy động qua (trung tâm hệ thống điện quốc gia) bất lợi cho các nhà máy điện truyền thống, trong đó có NT2.

Đối với điện tái tạo, công suất hiện nay của nguồn năng lượng tái tạo là 21.000 MW, chiếm hơn 27% tổng công suất, có lúc lên tới 36% tổng công suất toàn hệ thống. Điều này tác động tiêu cực đến tình hình sản xuất kinh doanh của NT2 khi ngành điện có những giải pháp ưu tiên cho năng lượng tái tạo hơn, theo định hướng chiến lược phát triển năng lượng quốc gia đến năm 2030.

Đối với sản lượng điện hợp đồng, đây là yếu tố ảnh hưởng rất lớn đến hiệu quả kinh doanh của NT2, đặc biệt năm 2023 nhà máy sẽ thực hiện đại tu lần 2 nên sẽ gây khó khăn cho hoạt động kinh doanh khi các nhà máy điện khí trong khu vực đã hết khấu hao. Đây chính là những yếu tố bất lợi trong năm 2023 khiến dự báo tình hình kinh doanh của NT2 có nhiều khả năng không đạt mục tiêu đề ra.

Ông Ngô Đức Nhân, Thành viên HĐQT của NT2 cho biết, việc huy động của điện năng lượng tái tạo vẫn cao sẽ đẩy nhà máy điện truyền thống như NT2 gặp khó. Bên cạnh đó, sản lượng điện hợp đồng năm nay có nhiều thay đổi so với những năm trước. Trước kia, Bộ Công Thương sẽ đứng ra phê duyệt, nhưng năm nay chuyển giao sang PVN. Do vậy, sản lượng điện hợp đồng của nhà máy sẽ rơi vào khoảng 3,5 tỷ đồng, tăng nhẹ hơn năm ngoái.

Giá khí có xu hướng tăng, nhưng NT2 có lợi thế hơn khi có hợp đồng bao tiêu khí với PV GAS (HOSE: GAS). Mỗi năm, PV GAS phải bao tiêu cho NT2 784 triệu m3 và chính sách giá khí theo phê duyệt của Chính phủ. Như vậy, khối lượng khí đầu vào của NT2 đã được đảm bảo và PV GAS là đơn vị có trách nhiệm tìm kiếm, bổ sung khí mới nếu mỏ khí đang khai thác suy giảm.

Dù giá khí có xu hướng tăng gây ảnh hưởng đến hoạt động kinh doanh, NT2 có chiến lược chào giá hợp lý để tăng sản lượng, tối đa hóa lợi nhuận, qua đó kiểm soát được yếu tố rủi ro nhiên liệu khí đầu vào một cách hợp lý.

Bên cạnh nguồn khí từ PV GAS, ông Nhân cho rằng vẫn cần tìm kiếm các nguồn khác nữa, bởi nguồn từ Đông Nam Bộ có thể suy giảm để bổ sung khí LNG. Lượng khí cung cấp từ mỏ vào bờ hiện tại vẫn tốt nhưng hạn chế. Đồng thời để đạt được kế hoạch NT2 phải đầy hiệu suất của nhà máy ở mức cao nhất.

Tóm lại, năm 2023 sẽ là năm rất khó khăn không chỉ đối với ngành điện nói chung mà còn với NT2 nói riêng.

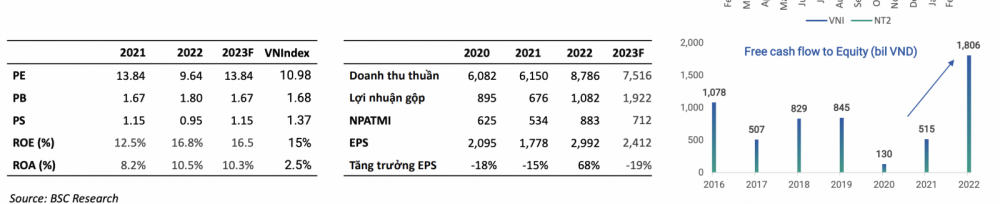

Theo các chuyên gia BSC, năm 2023, dự báo doanh thu thuần và lợi nhuận sau thuế lần lượt đạt 7.516 tỷ (giảm 15%) và 712 tỷ (-19%), do giá bán điện bình quân dự kiến giảm -12,3% và sản lượng điện thương phẩm -5,2% do đại tu nhà máy; và NT2 đã ghi nhận 292 tỷ đồng doanh thu chênh lệch tỷ giá trong năm 2022. Do công ty mẹ NT2 đang cần lượng tiền mặt lớn và NT2 có dòng tiền mạnh nên BSC dự báo NT2 sẽ duy trì tỷ suất cổ tức hấp dẫn từ 10% trong năm 2023 – 2024.

Là cổ phiếu phòng thủ cao, tăng trưởng lợi nhuận ổn định và NT2 đã tất toán các khoản vay dài hạn giúp Công ty tránh được tác động của rủi ro lãi suất và rủi ro tỷ giá. Tuy nhiên BSC cho rằng nhà đầu tư cân nhắc những rủi ro do thủy văn thuận lợi làm giảm giá bán bình quân và nhu cầu điện thấp hơn so với dự báo…

Hiện tại. cổ phiếu NT2 có giá 29.500 đồng/cổ phiếu. Với những dự báo trên, nhà đầu tư dài hạn có thể mở mua mới quanh vùng này và đầu tư dài hạn nhận chính sách cổ tức từ công ty.

Theo đánh giá của Công ty Chứng khoán VNDirect, giá đầu vào hạ nhiệt là yếu tố cơ bản hỗ trợ huy động điện khí tích cực hơn trong 2023. Khoảng cách giá điện khí và điện than đang được thu hẹp dần do giá than hiện tại đang neo cao hơn nhiều so với quá khứ. Trong giai đoạn 2023-2024, dự báo giá dầu Brent sẽ duy trì ở mức thấp hơn so với đỉnh 2022, và khoảng 85- 80USD/thùng, hỗ trợ giá khí giảm. Giá bán điện khí đang có tính cạnh tranh hơn và rẻ hơn nhiều so với các nhà máy điện than nhập khẩu. Do đó, điện khí vẫn đóng vai trò quan trọng, là nguồn điện chạy nền đảm bảo tính đầy đủ của hệ thống cũng như hưởng lợi từ giá CGM neo cao. Ước tính sản lượng điện khí sẽ tăng 15% so với cùng kỳ và 9% so với cùng kỳ giai đoạn 2023-2024, và POW, NT2, PGV sẽ là một số cái tên nổi bật hưởng lợi từ xu hướng này. |

Nhật Hải