Phân tích beta hai chiều (dual beta) tại thị trường Việt Nam

Trong thực tế, không phải cổ phiếu nào tăng mạnh khi thị trường tăng cũng sẽ giảm mạnh khi thị trường giảm. Đó là lý do các bạn có thể nghiên cứu khái niệm beta hai chiều (dual beta), bao gồm beta chiều tăng (upside beta) và beta chiều giảm (downside beta).

Tổng quan

Một trong những hệ số phổ biến nhất trong đầu tư là beta, dùng để đo lường rủi ro hệ thống của cổ phiếu. Về mặt xác suất thống kê, những cổ phiếu có beta cao (> 1) thường là những cổ phiếu biến động mạnh hơn thị trường, hàm ý rằng nếu VN-Index tăng thì cổ phiếu tăng mạnh hơn, còn nếu VN-Index giảm thì cổ phiếu giảm mạnh hơn. Ngược lại, những cổ phiếu có beta thấp (< 1) là những cổ phiếu biến động tương đối ít hơn thị trường, hoặc thậm chí đi ngược thị trường nếu hệ số nhỏ hơn 0.

Ưu điểm của hệ số này là dễ hiểu, dễ áp dụng, bởi beta tuy là một hệ số đơn giản nhưng lại mang tính đại diện cho rủi ro trên thị trường. Mặc dù vậy, nhược điểm của beta là sử dụng một con số để thể hiện cả hai chiều biến động, không phân biệt chiều tăng và chiều giảm. Trong thực tế, không phải cổ phiếu nào tăng mạnh khi thị trường tăng cũng sẽ giảm mạnh khi thị trường giảm. Đó là lý do các bạn có thể nghiên cứu khái niệm beta hai chiều (dual beta), bao gồm beta chiều tăng (upside beta) và beta chiều giảm (downside beta).

Beta chiều tăng được tính bằng tương quan giữa biến động giá cổ phiếu và biến động VN-Index, trong những phiên chỉ số tăng. Ngược lại, beta chiều giảm được tính cho những phiên chỉ số giảm. Khi chia beta truyền thống thành hai chiều riêng biệt, nhà đầu tư có thể quan sát được mức độ biến động của cổ phiếu hay nhóm ngành so với thị trường chung trên cả hai đường lên và xuống, từ đó có thể đưa ra quyết định đầu tư chính xác hơn thay vì chỉ dựa vào một con số. Nghiên cứu này phân tích beta hai chiều tại thị trường Việt Nam.

Phân tích beta hai chiều tại Việt Nam

Nhìn lại 20 năm thị trường chứng khoán Việt Nam, có nhiều năm thị trường chỉ đi ngang hoặc tăng / giảm nhẹ. Vì vậy, bài viết không tập trung nghiên cứu những giai đoạn này. Bài viết này lựa chọn giai đoạn 2018 và 2020 để phân tích dữ liệu, với nhận định rằng đây là 2 năm mà VN-Index có sự biến động mạnh ở cả hai chiều trong giai đoạn gần đây. Đầu tiên nghiên cứu lựa chọn ra những doanh nghiệp đầu ngành, với vốn hóa (trên 2.000 tỷ) / thanh khoản (trung bình trên 1 tỷ đồng/ngày) và tổng hợp lại thông tin beta chiều tăng/giảm theo ngành trong bảng bên dưới.

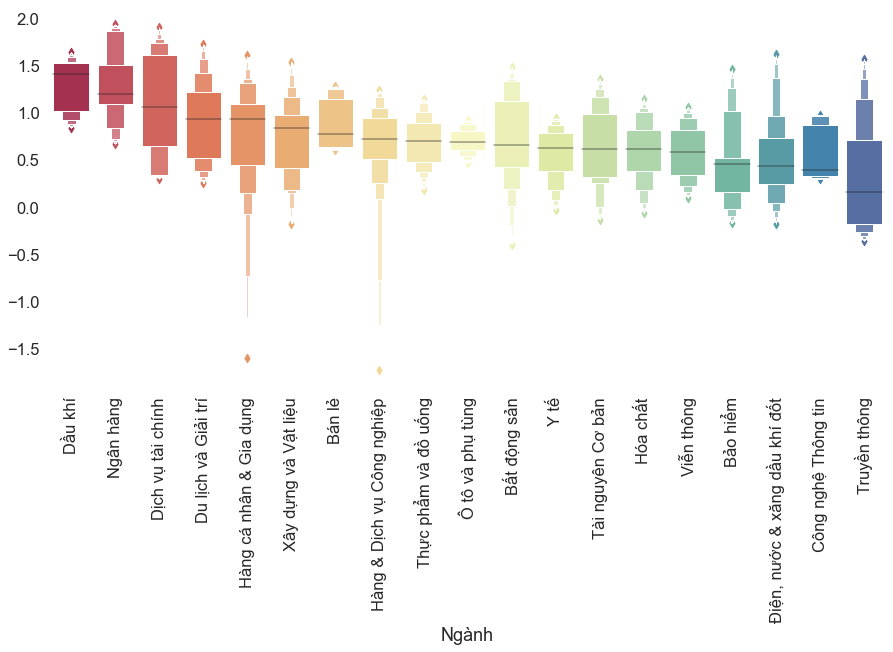

Beta chiều tăng của các doanh nghiệp đầu ngành trong các năm 2018 và 2020

Dựa vào hình 1, ta có thể thấy trong các năm 2018 và 2020, các nhóm ngành có beta chiều tăng mạnh nhất là các ngành mang tính tấn công như Dầu khí, Ngân hàng hay Dịch vụ tài chính. Trong đó, Dầu khí là nhóm ngành có phần lớn các mã mà beta chiều tăng lớn hơn 1 (trung vị ~1,5). Trong khi đó, các nhóm ngành Ngân hàng và Dịch vụ tài chính trung vị nhỏ hơn, tuy nhiên có sự phân hóa rõ rệt hơn với những mã beta chiều tăng lên tới gần 2. Ở chiều ngược lại, các nhóm ngành có beta chiều tăng thấp nhất là các nhóm ngành mang tính phòng thủ truyền thống, như Bảo hiểm, Điện, nước & xăng dầu khí đốt, hay thậm chí là Công nghệ thông tin.

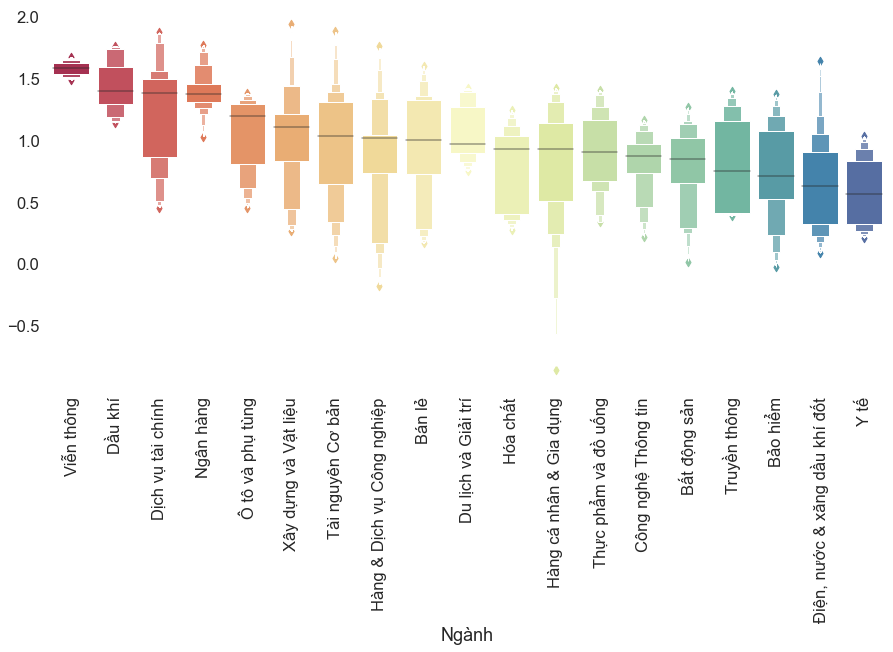

Beta chiều giảm của các doanh nghiệp đầu ngành trong các năm 2018 và 2020

Ngược lại, ở beta chiều giảm, chúng ta cũng phần nào nhìn thấy một bức tranh tương đồng. Ở dải hệ số cao, đại diện lớn vẫn là những nhóm ngành mang tính tấn công như Dầu khí, Ngân hàng, Dịch vụ tài chính. Ở dải hệ số thấp, chúng ta tiếp tục quan sát thấy những nhóm ngành phòng thủ đã đề cập ở trên; tuy nhiên, ngành Y tế (vd DBD, DVN…) nằm ở dưới cùng của chuỗi beta chiều giảm và khoảng giữa của chuỗi beta chiều tăng. Điều này hàm ý rằng nhóm ngành này phòng thủ tốt nhất khi thị trường giảm, nhưng có sự đồng pha nhất định khi thị trường tăng, đây là một điểm mà nhà đầu tư có thể lưu ý.

Tiếp theo, bài viết đi sâu phân tích nhóm cổ phiếu VN30 (có thể nói là nhóm những cổ phiếu đầu ngành, đại diện cho thị trường Việt Nam) trong những giai đoạn này.

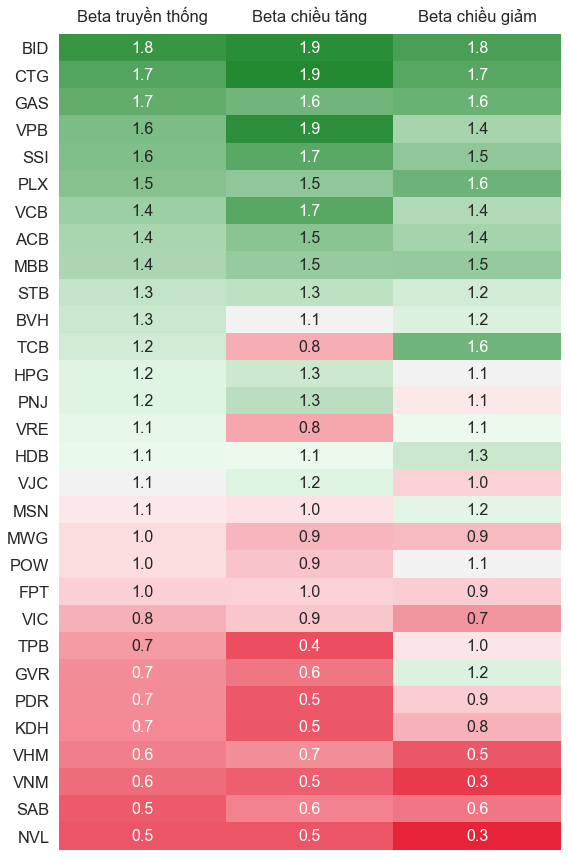

Beta truyền thống và Beta hai chiều của các mã VN30 năm 2018

Trong năm 2018, ta có thể thấy ở top beta truyền thống cao có đại diện có nhiều đại diện của nhóm ngành Ngân hàng như BID, CTG, VPB,… hay một số mã Dịch vụ tài chính và Dầu khí. Ở chiều ngược lại, những mã mà biến động giá tương đối ít tương quan với thị trường như NVL, SAB, VNM,… chủ yếu nằm trong các nhóm ngành Bất động sản hay Thực phẩm và đồ uống, một phần do những cổ phiếu này có lượng cổ phiếu tự do thấp. Ngoài nhóm ngành, ở đây nhà đầu tư có thể lưu ý nhóm các mã beta chiều tăng cao hơn beta chiều giảm như VPB (1,9/1,4), VCB (1,7/1,4),…, và nhóm các mã beta chiều tăng thấp nhưng chiều giảm cao như TCB (0,8/1,6), VRE (0,8/1,1), GVR (0,6/1,2),… Nhìn chung, đây là những mã cổ phiếu mà hệ số beta truyền thống không truyền tải được toàn bộ thông điệp về tương quan giữa rủi ro và lợi nhuận của cổ phiếu.

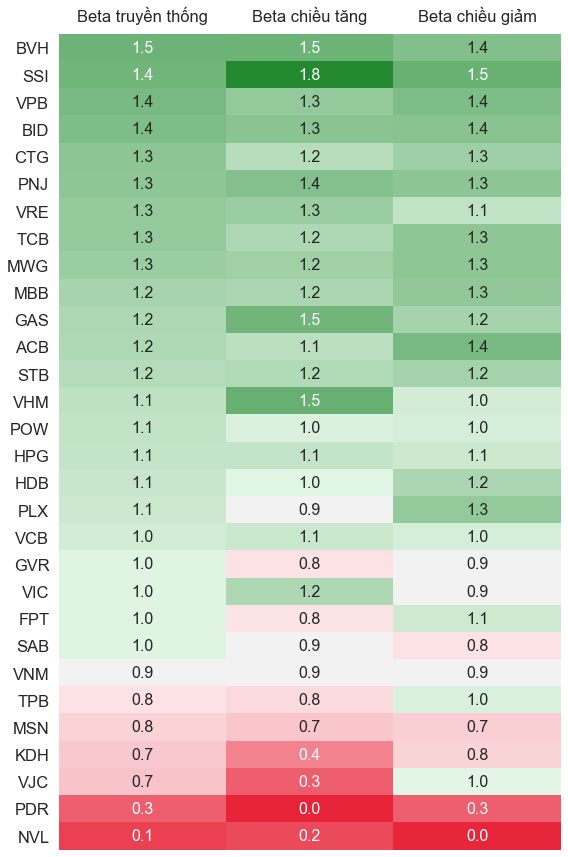

Beta truyền thống và Beta hai chiều của các mã VN30 năm 2020

Năm 2020, về cơ bản bức tranh tương đối giống năm 2018 về mặt nhóm ngành ở vùng top beta cao – thấp. Tuy nhiên, nhóm beta chiều tăng cao tuy nhiên beta chiều giảm thấp hơn, có một số cái tên khác biệt như SSI (1,8/1,5), GAS (1,5/1,2), VHM (1,5/1,0),…

Lời kết

Bài viết này giới thiệu với nhà đầu tư về khái niệm beta hai chiều, một khái niệm được triển khai từ beta truyền thống. Nhận định chung được đưa ra là beta hai chiều cho nhà đầu tư thông tin chính xác hơn về tương quan giữa rủi ro và lợi nhuận mà cổ phiếu mang lại. Nhà đầu tư có thể cân nhắc giải ngân những cổ phiếu có beta chiều tăng cao – beta chiều giảm thấp và thận trọng với những cổ phiếu có beta chiều tăng thấp – beta chiều giảm cao.

Ngoài ra, chúng tôi cũng xin giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#Khuyến nghị đầu tư#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| Quy mô bị thu hẹp, hiệu suất của VN30 ETF cũng không mấy khả quan... Quy mô bị thu hẹp, hiệu suất của VN30 ETF cũng không mấy khả quan khi âm gần 19% từ đầu năm. Con số này ... |

| Nhóm cổ phiếu có thể tăng trưởng tốt trong 6 tháng cuối năm 2022 Những biến động mạnh của thị trường chứng khoán thời gian gần đây khiến việc lựa chọn cổ phiếu trở nên khó khăn hơn ... |

| Cổ phiếu chứng khoán: Đường dài mới biết ngựa hay? Thị trường chứng khoán liên tiếp trải qua các phiên giảm điểm. Đáng buồn, nhóm cổ phiếu chứng khoán vẫn tiếp tục “đứng mũi chịu ... |