PET trước thềm thoái vốn: Chủ động giảm đòn bẩy tài chính, nợ ngắn hạn vượt mốc 8.400 tỷ đồng

PET bước vào năm 2025 với nội lực tài chính khá vững, lợi nhuận gia tăng, và kế hoạch chuyển đổi rõ nét trong bối cảnh PVN chuẩn bị thoái toàn bộ vốn.

Tiềm lực PET ra sao trước "giờ G"?

Tổng Công ty CP Dịch vụ Tổng hợp Dầu khí (PETROSETCO - HOSE: PET) đã ghi nhận kết quả kinh doanh năm 2024 tích cực và bước vào năm 2025 với sự chủ động rõ rệt trong cơ cấu tài chính và chiến lược phát triển, đặc biệt trong bối cảnh Tập đoàn Dầu khí Việt Nam (PVN) dự kiến thoái toàn bộ vốn nhà nước tại doanh nghiệp này.

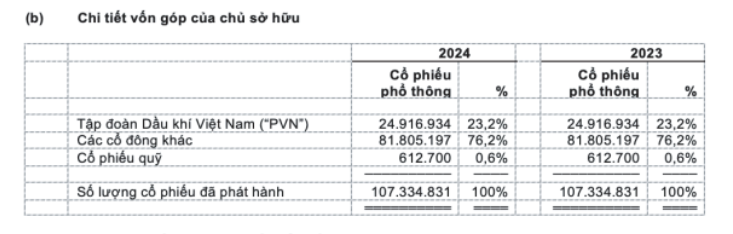

Tính đến ngày 31/12/2024, PET giữ vững vốn điều lệ ở mức 1.073,3 tỷ đồng. Tổng tài sản đạt 10.165 tỷ đồng, tăng 686 tỷ đồng (7,2%) so với cuối năm 2023. Trong đó, tiền và tương đương tiền tăng mạnh 694 tỷ đồng, đầu tư tài chính ngắn hạn tăng 259 tỷ, phản ánh chiến lược tập trung nguồn lực vào tài sản lưu động. Tài sản dài hạn giảm nhẹ 76 tỷ đồng. Nợ ngắn hạn tăng 559 tỷ đồng, chủ yếu do vay ngắn hạn và khoản phải trả người bán tăng mạnh 766 tỷ đồng. Nợ dài hạn không biến động đáng kể so với năm trước.

Về kết quả kinh doanh năm 2024, PET đạt doanh thu hợp nhất 19.044 tỷ đồng (tăng 11% so với 2023), vượt 3% kế hoạch năm. Lợi nhuận trước thuế đạt 283,2 tỷ đồng (tăng 55%), lợi nhuận sau thuế đạt 219,9 tỷ đồng (tăng 58%) và EPS đạt 1.329 đồng/cổ phiếu, tăng 35% so với cùng kỳ 2023 cho thấy hiệu quả vận hành đã được cải thiện rõ nét.

Bước sang quý I/2025, doanh thu thuần của PET đạt 4.016,7 tỷ đồng, giảm nhẹ so với 4.269 tỷ đồng quý I/2024. Tuy nhiên, lợi nhuận gộp tăng từ 166,7 tỷ lên 192,7 tỷ đồng nhờ kiểm soát chặt giá vốn.

Doanh thu tài chính tăng mạnh lên 57,7 tỷ đồng (so với 32 tỷ đồng quý I/2024), trong khi chi phí tài chính cũng tăng lên 46,2 tỷ đồng do lãi vay cao hơn. Lợi nhuận sau thuế quý I/2025 đạt 44,7 tỷ đồng, tăng 13,6% so với 39,4 tỷ đồng cùng kỳ; EPS cải thiện nhẹ lên 338 đồng/cổ phiếu.

Tại thời điểm 31/3/2025, tổng tài sản của PET tăng lên 10.834,6 tỷ đồng, tăng thêm 669 tỷ đồng (6,6%) so với cuối năm 2024. Tài sản ngắn hạn chiếm gần 90%, trong đó đầu tư tài chính ngắn hạn tăng hơn 930 tỷ đồng và phải thu ngắn hạn tăng khoảng 625 tỷ đồng. Ngược lại, tiền và tương đương tiền giảm 937 tỷ đồng, cho thấy sự điều phối lại dòng vốn lưu động. Tài sản dài hạn vẫn ổn định quanh mức 1.133 tỷ đồng.

Tổng nợ phải trả đến cuối quý I/2025 tăng lên 8.452,2 tỷ đồng, cao hơn 625,5 tỷ đồng (tăng 8%) so với ngày 31/12/2024. Nợ ngắn hạn chiếm phần lớn (8.402,4 tỷ đồng), tăng 602,7 tỷ đồng trong 3 tháng đầu năm. Đáng chú ý, nợ dài hạn cũng tăng gần gấp đôi, từ 27,1 tỷ lên 49,9 tỷ đồng, chủ yếu do khoản phải trả dài hạn khác tăng đáng kể từ 22,2 tỷ lên 45 tỷ đồng.

Một điểm tích cực là vay và nợ thuê tài chính ngắn hạn của PET đã giảm từ 4.980,4 tỷ đồng cuối năm 2024 xuống còn 4.648 tỷ đồng cuối quý I/2025, tương đương mức giảm hơn 332 tỷ đồng. Đây là bước đi tích cực cho thấy PET đang chủ động giảm đòn bẩy tài chính ngắn hạn.

Trong cơ cấu vay, khoản vay từ BIDV giảm mạnh (từ 1.245 tỷ xuống 872 tỷ đồng), MSB giảm từ 200 tỷ xuống 127 tỷ đồng, VPBank được tất toán hoàn toàn. Tuy nhiên, một số tổ chức như VietinBank và KBank lại ghi nhận mức tăng lần lượt trên 170 tỷ và 120 tỷ đồng. Đồng thời, các khoản nợ “dài hạn đến hạn trả” đã được tất toán và mục “Khác” giảm mạnh từ gần 693 tỷ xuống còn 21 tỷ đồng, phản ánh việc xử lý dứt điểm các khoản nợ tạm thời và phi truyền thống.

Tổng thể, PET bước vào năm 2025 với một cấu trúc tài chính ổn định hơn, chi phí được kiểm soát hiệu quả và kết quả kinh doanh tiếp tục duy trì xu hướng tích cực. Trong bối cảnh chuẩn bị thoái toàn bộ vốn nhà nước từ PVN, những cải thiện này đang củng cố nội lực tài chính, tạo nền tảng cho quá trình chuyển đổi chiến lược sắp tới.

Mất cổ đông lớn, PET có giữ được đà tăng trưởng và sức hút đầu tư?

Một sự kiện quan trọng được dự báo sẽ tác động lớn đến PET trong năm 2025 là việc PVN dự kiến thoái toàn bộ vốn nhà nước tại doanh nghiệp này. Tính đến 31/12/2024, PVN vẫn là cổ đông lớn nhất, nắm giữ 23,2% vốn điều lệ của PET.

Ban lãnh đạo PET nhìn nhận đây không chỉ là một thách thức lớn mà còn là một cơ hội vàng để tái định vị thương hiệu và mở rộng chiến lược phát triển dài hạn. Theo kế hoạch, trong tháng 4/2025, đơn vị tư vấn sẽ hoàn tất báo cáo sơ bộ về PET và trình lên PVN. Nếu tiến trình diễn ra thuận lợi, việc thoái vốn có thể được hoàn tất ngay trong năm nay.

Trong bối cảnh đó, HĐQT và Ban điều hành PET đã chủ động đề xuất các định hướng chiến lược nhằm chuẩn bị cho giai đoạn chuyển đổi, thể hiện rõ quyết tâm đưa Tổng công ty bước sang một giai đoạn phát triển mới, bền vững và độc lập hơn.

Về chiến lược phát triển sau khi PVN thoái vốn, PET đã đặt mục tiêu cụ thể, duy trì mảng dịch vụ truyền thống trong ngành dầu khí thông qua nâng cao chất lượng, cạnh tranh giá và ký hợp đồng dài hạn. Đồng thời, công ty sẽ mở rộng sang các lĩnh vực như hóa dầu, năng lượng tái tạo và hạ tầng công nghiệp; đẩy mạnh marketing để thu hút khách hàng mới. PET cũng chú trọng mở rộng hợp tác quốc tế, xây dựng mô hình quản trị hiện đại, đầu tư mạnh vào đào tạo nhân sự và phát triển hệ thống kho bãi chiến lược nhằm tăng hiệu quả vận hành và năng lực cạnh tranh toàn diện.

Tính đến cuối tháng 4/2025, cổ phiếu PET đang giao dịch quanh mức 18.600 đồng/cổ phiếu. Với kết quả kinh doanh năm 2024 đạt lợi nhuận sau thuế 219,9 tỷ đồng và EPS ở mức 1.329 đồng, chỉ số P/E hiện tại của PET vào khoảng 14 lần. Giá trị sổ sách ước tính từ 11.000 - 12.000 đồng/cổ phiếu, tương ứng P/B khoảng 1,5 - 1,7 lần.

Trong ngắn hạn, cổ phiếu PET có thể chịu ảnh hưởng nhất định từ tâm lý thị trường liên quan đến tiến trình thoái vốn của PVN. Việc một cổ đông nhà nước lớn như PVN rút lui thường tạo ra những quan ngại ban đầu về tính ổn định và định hướng của doanh nghiệp.

Tuy nhiên, nếu quá trình thoái vốn diễn ra một cách minh bạch, có sự đồng hành của các đơn vị tư vấn uy tín và lộ trình rõ ràng, thì đây hoàn toàn có thể trở thành tín hiệu tích cực đối với thị trường. Việc PET chuyển sang hoạt động dưới một cấu trúc sở hữu linh hoạt hơn sẽ mở ra cơ hội tái cấu trúc mạnh mẽ, giúp doanh nghiệp chủ động hơn trong chiến lược kinh doanh và huy động nguồn lực phát triển.

Xét về trung và dài hạn, câu chuyện đầu tư vào PET trở nên hấp dẫn hơn khi doanh nghiệp từng bước hiện thực hóa mục tiêu chuyển mình thành một tổng công ty dịch vụ công nghiệp độc lập.

Không còn phụ thuộc vào hệ sinh thái sẵn có của PVN, PET đang hướng đến việc xây dựng năng lực cung ứng đa ngành, tham gia sâu vào các chuỗi giá trị công nghiệp quan trọng như logistics, hóa dầu, năng lượng tái tạo và hạ tầng công nghiệp. Điều này cho thấy một bước tiến chiến lược trong mô hình kinh doanh, mở rộng không gian tăng trưởng và đa dạng hóa nguồn thu một cách bền vững.

Sau hơn hai thập kỷ đóng vai trò vệ tinh trong hệ sinh thái PVN, PET đang đứng trước cơ hội hiếm có để tái định vị hoàn toàn. Lần đầu tiên, doanh nghiệp sẽ vận hành trong một môi trường hoàn toàn theo cơ chế thị trường, tự chủ về định hướng, mô hình hoạt động và chiến lược tăng trưởng.

Đối với các nhà đầu tư chiến lược, đây cũng là thời điểm để cân nhắc đồng hành trong bối cảnh thị trường hiện thiếu những doanh nghiệp quy mô vừa.

Với các nhà đầu tư tổ chức và cá nhân, PET không phải là một cổ phiếu phù hợp cho mục tiêu lướt sóng hay đầu cơ ngắn hạn. Tuy nhiên, với tầm nhìn rõ ràng, chiến lược tái cấu trúc toàn diện, PET đang dần thể hiện các yếu tố để trở thành cổ phiếu giá trị, có thể là một lựa chọn trong danh mục đầu tư của những nhà đầu tư ưu tiên sự bền vững và định hướng dài hạn.

PETROSETCO được thành lập vào tháng 6/1996, hoạt động chủ yếu trong lĩnh vực dịch vụ sinh hoạt, đời sống và du lịch nhằm phục vụ các hoạt động dầu khí. Năm 2007 đánh dấu bước ngoặt quan trọng trong lịch sử phát triển của PET khi công ty chính thức chuyển đổi thành công ty cổ phần với tên gọi Tổng công ty CP Dịch vụ Tổng hợp Dầu khí và niêm yết cổ phiếu trên Sàn giao dịch chứng khoán TP.HCM.

Tính đến ngày 31/12/2024, tổng số lao động của PET là 3.068 người. Thu nhập bình quân hàng tháng của người lao động trong toàn công ty đạt 15,3 triệu đồng/người.

Hệ thống các công ty con và liên kết của PET bao gồm:

- Công ty CP Dịch vụ Phân phối Tổng hợp Dầu khí (PSD): Vốn góp 113,6 tỷ đồng, tỷ lệ sở hữu 76,93%.

- Công ty CP Dịch vụ Logistics Dầu khí Việt Nam (PSL): Vốn góp 6,6 tỷ đồng, tỷ lệ sở hữu 44%.

- Công ty CP Quản lý và Khai thác Tài sản Dầu khí (PSA): Vốn góp gần 59 tỷ đồng, tỷ lệ sở hữu 71,46%.

- Công ty CP Dịch vụ Tổng hợp Dầu khí Vũng Tàu (PSV): Vốn góp hơn 64,3 tỷ đồng, tỷ lệ sở hữu 70%.

- Công ty CP Phân phối Sản phẩm Công nghệ cao Dầu khí (PHTD): Vốn góp 5,1 tỷ đồng, tỷ lệ sở hữu 51%.

- Công ty CP Thương mại Dịch vụ Dầu khí Miền Trung (PSMT): Vốn góp 74,7 tỷ đồng, tỷ lệ sở hữu 99,79%.

- Công ty CP Hội tụ Thông minh (Smartcom): Vốn góp 16,5 tỷ đồng, tỷ lệ sở hữu 55%.

- Công ty CP Thương mại và Dịch vụ Dầu khí biển (POTS): Vốn góp 31,7 tỷ đồng, tỷ lệ sở hữu 60%.

Ngoài ra, PETROSETCO còn đầu tư vào các đơn vị liên kết và đối tác chiến lược:

- CT TNHH Kinh doanh Văn phòng Dầu khí (PETROTOWER): Tỷ lệ sở hữu 24%, vốn góp 14,36 tỷ đồng.

- CT TNHH Nghỉ dưỡng Quốc tế Vịnh Hòa Emerald Bay: Tỷ lệ sở hữu 20%, vốn góp 16 tỷ đồng.

- Công ty CP Môi trường Xanh (PEDACO): Tỷ lệ sở hữu 48,5%, vốn góp 77,8 tỷ đồng.