NT2 hoàn thành gần nửa kế hoạch năm chỉ sau 3 tháng, cổ phiếu "lầm lũi" đi lên

Sau khi xác lập đáy ngắn hạn vào tháng 11 năm ngoái, cổ phiếu NT2 đã lầm lũi đi lên với mức tăng hơn 43%. Vốn hóa tương ứng tăng lên 9.125 tỷ đồng, mức tăng gần 15% chỉ sau một tháng.

Tính từ cuối tháng 3 đến nay, thị trường chứng khoán có phần khá "hụt hơi" khi thiếu vắng thông tin hỗ trợ, dù xu hướng giằng co trong biên độ hẹp vẫn chiếm vai trò chủ đạo, song phần lớn cổ phiếu vẫn không tránh khỏi nhịp điều chỉnh. Tuy nhiên, vẫn có một vài cổ phiếu ngược dòng bứt phá, đơn cử như cổ phiếu NT2 của Công ty CP Điện lực Dầu khí Nhơn Trạch 2 (PVPower NT2, HOSE: NT2).

Trong phiên thị trường đảo chiều tăng mạnh 9 điểm ngày 28/4, NT2 cùng chiều bứt phá mạnh và có thời điểm gần cán mốc 32.000 đồng, phá đỉnh cũ thiết lập hồi tháng 9 năm ngoái. Mặc dù biên độ tăng bị thu hẹp vào cuối phiên, song NT2 vẫn đóng cửa với mức tăng 4,3% lên 31.550 đồng. Sang đến phiên đầu tiên sau kỳ nghỉ lễ, dù VN-Index đóng cửa mất đến gần 9 điểm, cổ phiếu NT2 vẫn giữ được sắc xanh với thị giá 31.700 đồng, đây là mức giá cao nhất trong lịch sử NT2 (tính theo giá điều chỉnh).

Thực tế, sau khi xác lập đáy ngắn hạn vào tháng 11 năm ngoái, NT2 đã lầm lũi đi lên với mức tăng hơn 43%. Vốn hóa tương ứng tăng lên 9.125 tỷ đồng, mức tăng gần 15% chỉ sau một tháng.

Đà tăng của NT2 được hỗ trợ bởi nền tảng cơ bản khá vững vàng với kết quả kinh doanh tăng trưởng cao. Trong quý I, NT2 ghi doanh thu đạt 2.182 tỷ đồng và lợi nhuận sau thuế 234 tỷ đồng, lần lượt tăng 9% và 46% so với cùng kỳ.

Tính đến cuối quý I, tổng tài sản doanh nghiệp đạt 8.427 tỷ đồng, tăng hơn 13% so với hồi đầu năm. Trong đó, tiền các khoản tương đương tiền giảm từ hơn 384,2 tỷ đồng xuống vỏn vẹn gần 1 tỷ đồng. Ngược lại, các khoản phải thu ngắn hạn tại tăng gấp đôi lên 4.383 tỷ đồng. Theo thuyết minh báo cáo, khoản phải thu này ngắn hạn này hầu như toàn bộ đến từ Công ty Mua bán Điện (EPTC).

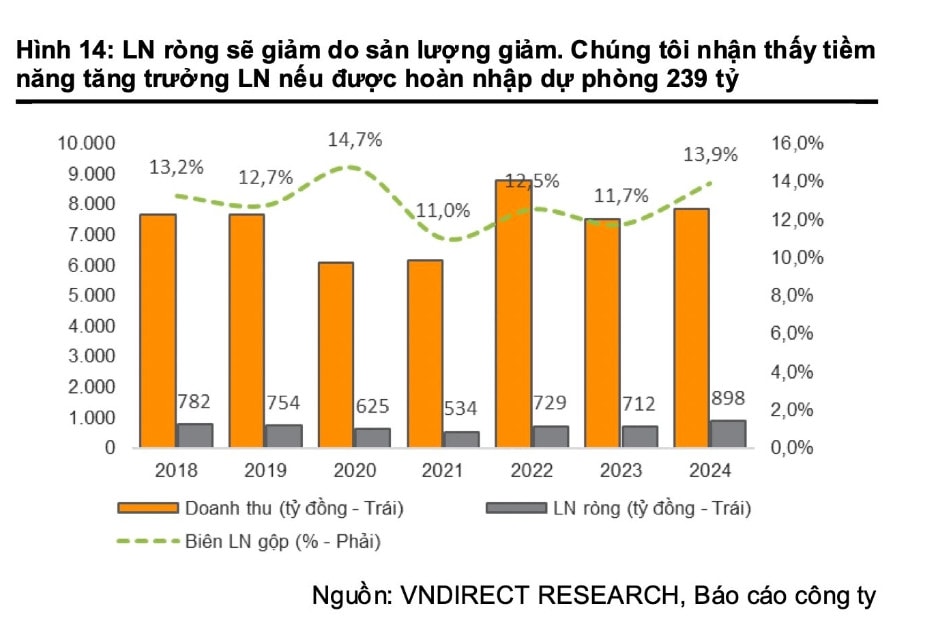

Sang năm 2023, NT2 đặt kế hoạch sản lượng điện đạt 4,2 tỷ kWh. Kế hoạch doanh thu và lợi nhuận sau thuế lần lượt đạt 8.299 tỷ đồng và 473 tỷ đồng, lần lượt giảm 6% và 46% so với mức thực hiện 2022. Sau quý đầu năm, NT2 đã hoàn thành gần nửa kế hoạch lợi nhuận đặt ra cho năm 2023.

Trước đó, chia sẻ về KQKD của công ty, ban lãnh đạo NT2 cho biết quý I/2023 doanh nghiệp lãi khoảng 230 tỷ, mục tiêu đến 30/6 là đạt trên 450 tỷ đồng. Tuy nhiên, ước tính trong 3 tháng 8-9-10/2023 có thể bị lỗ kế hoạch 180 tỷ đồng.

Kế hoạch trên được nhận định tình hình kinh tế năm 2023 vẫn tiếp tục gặp nhiều khó khăn do tình hình sản xuất chưa hồi phục hoàn toàn bởi các bất ổn kinh tế chính trị thế giới nên nhu cầu phụ tải và sản xuất điện sẽ giảm. Bên cạnh đó giá khí đầu vào tăng cao.

Bên cạnh đó, NT2 cũng có lịch sử chi trả cổ tức tiền mặt duy trì đều đặn nhiều năm gần đây. Đỉnh điểm là năm 2017 tổng cổ tức tiền mặt lên đến gần 57%. Mức cổ tức kế hoạch cho năm 2023 là 15% tiền mặt.Về cổ tức năm 2022, HĐQT cũng đề xuất phương án chia cổ tức tỷ lệ 25% (1 cổ phiếu nhận được 2.500 đồng) vượt kế hoạch trước đó tỷ lệ 15%.

Tăng trưởng lợi nhuận phục hồi dần từ 2024

Dù NT2 đặt kế hoạch thận trọng trong năm 2023, song Chứng khoán VNDirect cho rằng nhu cầu điện toàn quốc tăng cao, dự báo tăng trưởng kép 9,8% trong giai đoạn 2022-30 sẽ là điểm tựa, thúc đẩy tăng trưởng sản lượng tích cực hơn cho NT2. Đặc biệt trong bối cảnh thủy điện sẽ đi ra khỏi pha thời tiết thuận lợi trong khi dự báo Việt Nam sẽ ghi nhận một mùa hè nóng bức hơn trong 2023.

Bên cạnh đó, xu hướng giảm của giá dầu Brent, dự báo trung bình khoảng 90 USD/thùng trong 2023 sẽ hỗ trợ giá bán điện bình quân của NT2 giảm 12,3% so với cùng kỳ, đạt 1.896đ/kWh. Giá bán giảm sẽ phần nào giảm tải đi áp lực cạnh tranh giá của NT2 trong thời gian tới.

Với việc khung giá bán lẻ điện mới đã chính thức được Bộ Công Thương ban hành, VNDirect cho rằng đây là tín hiệu đầu tiên cho việc sẽ tăng giá bán lẻ điện sau 4 năm không thay đổi. Đội ngũ phân tích cho rằng giá bán điện điều chỉnh, nếu tăng, sẽ làm dịu đi những áp lực tài chính lớn mà EVN đang gặp phải, đồng thời cải thiện tình trạng cắt giảm huy động từ các nguồn điện giá cao.

Ở khía cạnh ngược lại, trong năm nay NT2 sẽ tiến hành đại tu nhà máy, thường mất khoảng 45 ngày, do đó sản lượng huy động sẽ giảm trong thời gian này. VNDirect kỳ vọng sản lượng 2023 sẽ giảm nhẹ 2% đạt 3.963tr kWh từ những ảnh hưởng hai chiều nêu trên.

Đáng chú ý, đội ngũ phân tích nhận thấy tiềm năng tăng giá từ khoản dự phòng phải thu khó đòi tiền điện từ EVN 239 tỷ đồng trong 2022. Nếu được hoàn nhập, dự kiến lợi nhuận 2023 sẽ tăng 30% so với hiện tại, đạt 928 tỷ đồng.

Nhìn về triển vọng năm 2024, VNDirect dự phóng sản lượng sẽ tăng 9% so với cùng kỳ đạt 4.304tr kWh, tiệm cận dần về mức huy động trước dịch, hỗ trợ bởi nhu cầu điện tăng nhanh. Giá bán bình quân giảm 4% so với cùng kỳ đạt 1.820đ/kWh với giả định giá dầu Brent thấp hơn đạt 80 USD/thùng. Doanh thu do đó tăng nhẹ 4,3% so với cùng kỳ đạt 7.836 tỷ. Biên lợi nhuận gộp và lợi nhuận ròng sẽ tăng 24% và 26% so với cùng kỳ, lần lượt đạt 1.089 tỷ và 898 tỷ trong 2024.

Đồng quan điểm, Chứng khoán ACBS dự báo năm 2024 sẽ là năm có kết quả kinh doanh ấn tượng nhất của NT2. Quan điểm này dựa vào trong giai đoạn chu kỳ El Nino 2023-2025 với giả định giá dầu có thể xuống mức thấp trung bình 75$ / thùng, cho ra giá khí đầu vào trung bình đạt 8,14$ / MMBtu.

Bên cạnh đó, do vẫn chịu ảnh hưởng của El Nino và đã trải qua đợt trùng tu lớn trong năm trước, ACBS ước tính sản lượng điện thương mại có thể đạt đến 4,6 tỷ kWh với tỷ lệ Qc: 85%. Như vậy, doanh thu ước đạt 8.514 tỷ đồng và thu về 961 tỷ đồng lợi nhuận sau thuế.

Còn với BSC, công ty chứng khoán này dự báo doanh thu thuần và lợi nhuận sau thuế của NT2 trong năm 2023 lần lượt đạt 7.516 tỷ (giảm 15%) và 712 tỷ (-19%), do giá bán điện bình quân dự kiến giảm -12,3% và sản lượng điện thương phẩm -5,2% do đại tu nhà máy; và NT2 đã ghi nhận 292 tỷ đồng doanh thu chênh lệch tỷ giá trong năm 2022. Do công ty mẹ NT2 đang cần lượng tiền mặt lớn và NT2 có dòng tiền mạnh nên BSC dự báo NT2 sẽ duy trì tỷ suất cổ tức hấp dẫn từ 10% trong năm 2023 – 2024.

Là cổ phiếu phòng thủ cao, tăng trưởng lợi nhuận ổn định và NT2 đã tất toán các khoản vay dài hạn giúp Công ty tránh được tác động của rủi ro lãi suất và rủi ro tỷ giá. Tuy nhiên BSC cho rằng nhà đầu tư cân nhắc những rủi ro do thủy văn thuận lợi làm giảm giá bán bình quân và nhu cầu điện thấp hơn so với dự báo. Theo BSC, nhà đầu tư dài hạn có thể mở mua mới quanh vùng giá hiện tại và đầu tư dài hạn nhận chính sách cổ tức từ công ty.

Nhật Hải