Nợ xấu có xu hướng tăng cao?

Hơn 241.000 tỷ đồng nợ xấu đã được bán cho VAMC hiện vẫn còn tới 87% chưa xử lý thu hồi được. Trong nửa cuối năm, tín dụng được dự báo tiếp tục tăng tốc nhanh hơn, giúp ngân hàng giảm mạnh tỷ lệ nợ xấu trên sổ sách.

Sau hơn ba năm thực hiện đề án tái cơ cấu, hệ thống ngân hàng đã được sắp xếp lại, thu gọn, củng cố thanh khoản, quản trị rủi ro, xử lý rốt ráo nợ xấu xuống dưới ngưỡng an toàn (3%)…

Từ những kết quả khả quan ấy, Ngân hàng Nhà nước (NHNN) đã cho phép nhiều ngân hàng mở rộng tín dụng lên tới 20%, thậm chí có nơi tăng nóng tới 40%. Nợ xấu lại tiếp tục có điều kiện để “phình” to về quy mô, chất lượng nợ xấu hơn.

Nợ xấu đang “tăng tốc”

Mới đây, báo cáo trước Quốc hội khoá XIV, Thủ tướng Nguyễn Xuân Phúc chỉ rõ: “Xử lý nợ xấu còn chưa thực chất và gặp nhiều khó khăn”. Một số ngân hàng thương mại quản lý yếu kém, thua lỗ, mất vốn, nợ xấu lớn, để xảy ra vi phạm pháp luật…

Thực tế, “cây đũa thần” VAMC - công ty quản lý tài sản của các TCTD Việt Nam – cũng mới chỉ hoàn thành nửa chặng đường mua nợ, đã mua 241.000 tỷ đồng nợ xấu. Nửa chặng đường còn lại vẫn còn rất gian nan vì mới xử lý thu hồi nợ được 13,4%, tương ứng 32.400 tỷ đồng nợ xấu mua về.

NHNN và các TCTD sẽ đưa ra những biện pháp nào để “dọn dẹp” khối nợ xấu tồn kho ở VAMC cũng như khối nợ đang tiếp tục “phình” to ở ngân hàng?

Nửa đầu năm 2016, tình hình nợ xấu lại có xu hướng tăng cao với quy mô nợ lớn hơn, chất lượng đáng lo ngại. Cụ thể, theo báo cáo từ các TCTD, vào tháng 6/2014, tỷ lệ nợ xấu toàn ngành ở mức cao nhất là gần 4,2% tổng dư nợ tín dụng.

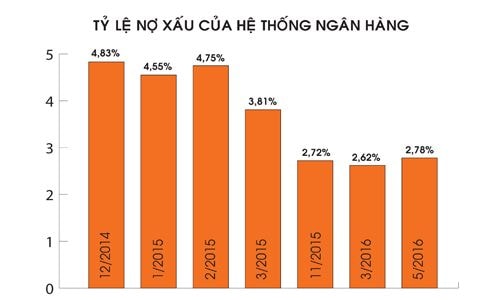

Từ tháng 3/2015, nợ xấu phản ánh chính xác hơn khi số liệu báo cáo của các TCTD khá khớp với số liệu giám sát của NHNN. Tỷ lệ nợ xấu theo báo cáo của các TCTD trong tháng 1, 2 và 3/2015 đã tăng lên lần lượt là 3,49%, 3,59% và 3,81% vào cuối quý I.

Nhưng về bản chất, nợ xấu đang có xu hướng giảm đi khi so sánh với tỷ lệ nợ xấu theo giám sát của NHNN (theo kết quả phân loại nợ lại từ thông tin của CIC) với tỷ lệ nợ xấu lần lượt là 4,83% vào tháng 12/2014, giảm về 4,55% vào tháng 1/2015, tăng lên 4,75% vào tháng 2/2015 và giảm xuống 3,81% vào tháng 3/2015.

Đến cuối tháng 11/2015, NHNN cho biết tỷ lệ nợ xấu đã giảm về mức 2,72%. Theo dữ liệu của NHNN, đến cuối tháng 3/2016, tỷ lệ nợ đã giảm xuống còn 2,62%.

Ngày 2/8, Phó Thống đốc Nguyễn Thị Hồng cập nhật số liệu nợ xấu đến tháng 5/2016 đã tăng lên mức 2,78% (dưới 3% theo mục tiêu đề ra). Theo bà Hồng, NHNN đã chỉ đạo các TCTD có nợ xấu trên 3% phải báo cáo phương án xử lý nợ xấu, đồng thời kiểm soát chặt chẽ việc mở rộng tín dụng, tránh phát sinh thêm nợ xấu mới.

Dù các ngân hàng đều cố gắng xử lý, kiểm soát tỷ lệ nợ xấu dưới ngưỡng 3%, song thực chất, quy mô nợ xấu có thể sẽ tăng cùng với sự tăng trưởng “nóng” của tín dụng, nhất là vào nửa cuối năm 2016 này.

“Vùng trũng” nợ xấu

Từ báo cáo tài chính quý II/2016 cho thấy “vùng trũng” nợ xấu đang tập trung chủ yếu ở các ngân hàng lớn, hoặc ngân hàng đang “có vấn đề” như bị thanh tra, có sai phạm trong quá khứ.

Dẫn đầu về quy mô nợ xấu là ngân hàng BIDV với 13.184 tỷ đồng nợ xấu (tại ngày 30/6/2016), tăng hơn 3.000 tỷ đồng so với đầu năm. Trong đó, nợ có nguy cơ mất vốn chiếm gần một nửa là 6.343 tỷ đồng. Nợ xấu “phình” to hơn, nhưng nhờ mở rộng tín dụng tới 8,3% nên tỷ lệ nợ xấu trên tổng dư nợ của BIDV vẫn được kiểm soát ở mức 2%.

Song ngân hàng phải tăng thêm chi phí trích lập dự phòng rủi ro tín dụng, khiến cho lợi nhuận trước thuế hợp nhất 6 tháng chỉ đạt 3.311 tỷ đồng, tăng 6,2%. Đây là mức lợi nhuận khiêm tốn nếu so với quy mô tổng tài sản, dư nợ cho vay, lợi thế thương mại của “ông lớn” Ngân hàng Nhà nước…

Nợ xấu có thể đang “đọng” rất lớn ở ngân hàng Agribank, tuy nhiên thời gian qua, ngân hàng này không công bố cụ thể số liệu tài chính, nợ xấu… Dù trước đó, tỷ lệ nợ xấu ở Agribank từng được hé lộ lên tới 12%.

Ở Vietinbank, dù tỷ lệ nợ xấu thấp, chỉ 0,9%, nhưng về số tuyệt đối, lên tới 5.366 tỷ đồng nợ xấu, trong đó có hơn 3.050 tỷ đồng nợ có nguy cơ mất vốn.

Vietcombank cũng không “kém cạnh” khi còn tới 4.676 tỷ đồng nợ xấu đến cuối quý II, sau khi đã “dọn dẹp” được 2.411 tỷ đồng. Hay ở ngân hàng MB, sau nỗ lực xử lý nợ xấu, kiểm soát rủi ro, vẫn còn “đọng” tới 1.885 tỷ đồng nợ xấu.

Ngân hàng Eximbank cũng gây thất vọng khi công bố số liệu nợ xấu cao bất thường, tới 5,3%, tăng “sốc” so với mức 2% ở thời điểm cuối năm 2015. Cụ thể, tại 30/6/2016, ngân hàng này có tới 4.285 tỷ đồng nợ xấu, trong đó, chủ yếu là nợ dưới chuẩn 2.415 tỷ đồng, nợ nghi ngờ 797 tỷ đồng và nợ có khả năng mất vốn 1.073 tỷ đồng. Nợ xấu gia tăng mạnh cùng với tài sản, cho vay sụt giảm… khiến lợi nhuận của Eximbank bị teo tóp chỉ đạt 79 tỷ đồng.

Tương tự, ACB cũng đã rất vất vả xử lý tồn đọng, nợ xấu, khắc phục lỗ hổng quản trị rủi ro từ thời lãnh đạo cũ. Đến nay, ACB đã hoạt động ổn định, tăng trưởng tín dụng ở mức 17% trong nửa đầu năm, nợ xấu giảm nhanh chỉ còn 1,25%, nhưng quy mô nợ xấu lại tăng lên 1.930 tỷ đồng, trong đó có tới 1.338 tỷ đồng nợ có nguy cơ mất vốn.

Theo Thời báo Kinh doanh