Nợ vay tăng mạnh, May Sông Hồng (MSH) có gặp khó?

Chứng khoán DSC vừa có báo cáo phân tích về Công ty CP May Sông Hồng (HOSE: MSH) với triển vọng tích cực tới từ lượng đơn hàng có sự phục hồi mạnh mẽ, đồng thuận với đà phục hồi của toàn ngành dệt may...

Sẽ sớm thực hiện kế hoạch đầu tư vào Ai Cập

Trong Q2/2024, tiến độ thực hiện kế hoạch đầu tư vào thị trường Ai Cập của May Sông Hồng đã có những chuyển biến mới. Cụ thể trong tháng 6/2024, MSH cùng với Giza For Upper Egypt Development đã tiến hành thành lập công ty liên doanh tại Ai Cập. Dự kiến việc thành lập công ty liên doanh sẽ hoàn tất trong năm 2024.

DSC cho rằng với việc tận dụng các lợi thế bao gồm (1) chi phí nhân công thấp hơn đáng kể so với Việt Nam, (2) hiệp định FTA ký với Israel cho phép hàng xuất đi Mỹ từ Ai Cập được miễn thuế 100% cũng như (3) khoảng cách địa lý thuận lợi, rút ngắn thời gian vận chuyển sang thị trường Mỹ và EU thì đây sẽ là thị trường đầy tiềm năng của doanh nghiệp. Bên cạnh đó với việc tình hình địa chính trị Bangladesh (quốc gia có tỷ trọng hàng may mặc xuất khẩu qua Mỹ và EU) đang vô cùng phức tạp thì MSH hoàn toàn có thể tận dụng cơ hội này để đánh chiếm thị phần tại 2 thị trường kể trên.

Đơn hàng ổn định, nhà máy mới sắp đi vào hoạt động

Nhà máy Xuân Trường với quy mô 50 chuyền may dự kiến sẽ bắt đầu đi vào hoạt động vào cuối năm 2024 - đầu năm 2025. Ngoài ra với việc lượng đơn hàng bắt đầu hôi phục tích cực nhà máy Sông Hồng 10 đã bắt đầu hoạt động một nửa công suất so với công suất thiết kế và dự kiến chạy 100% vào cuối năm nay từ đó kỳ vọng sẽ giúp MSH thực hiện được nhiều đơn hàng có giá trị cao hơn.

Điểm nhấn tài chính

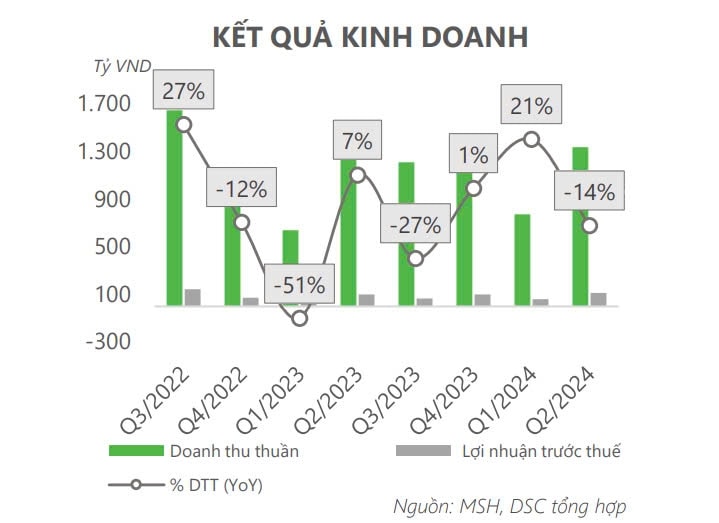

Về bức tranh tài chính, kết quả kinh doanh của MSH giảm nhẹ do mức nền cao vào cùng kỳ năm ngoái. Trong Q2/2024, doanh thu thuần và lợi nhuận sau thuế của MSH lần lượt đạt mức 1.333 tỷ (-14% YoY) và 92 tỷ (+8% YoY). Doanh thu của MSH suy giảm chủ yếu do mức nền vào Q2/2023 là khá cao tuy nhiên nếu so với quý liền trước, doanh thu thuần của MSH vẫn tăng mạnh đến hơn 77%.

Lượng đơn hàng hồi phục mạnh mẽ là yếu tố hỗ trợ chủ đạo cho sự phục hồi của toàn ngành dệt may nói chung và của MSH nói riêng. Với việc các sản phẩm xuất khẩu chủ yếu của MSH là các sản phẩm có giá trị cao như áo khoác, áo jacket, áo vest,... DSC cho rằng doanh thu của MSH sẽ bùng nổ mạnh mẽ hơn vào giai đoạn cuối năm khi thời tiết tại các thị trường xuất khẩu chính của doanh nghiệp là Mỹ và EU bắt đầu chuyển lạnh.

Hàng tồn kho tăng mạnh, chuẩn bị cho đơn hàng cuối năm Trong Q2/2024, lượng hàng tồn kho của MSH đạt mức 1.107 tỷ đồng, tăng 25% so với hồi đầu năm trong đó đáng chú ý là lượng hàng thành phẩm đã tăng hơn gấp đôi cho thấy doanh nghiệp đang tích cực tích trữ HTK cho mùa cao điểm vào cuối năm.

Bên cạnh đó, DSC cũng nhận thấy khoản phải thu từ khách hàng cũng có mức tăng đột biến lên đến 94%, đạt 785 tỷ đồng phản ánh việc MSH đang có xu hướng nới lỏng thanh toán cho các khách hàng của mình nhằm duy trì lượng đơn hàng cần thiết. Mặc dù vậy, DSC đánh giá khoản mục gia tăng này không quá rủi ro khi trong các khoản phải thu đều là các khách hàng quen thuộc của doanh nghiệp như Columbia Sportwear, Haddad Apperel,...

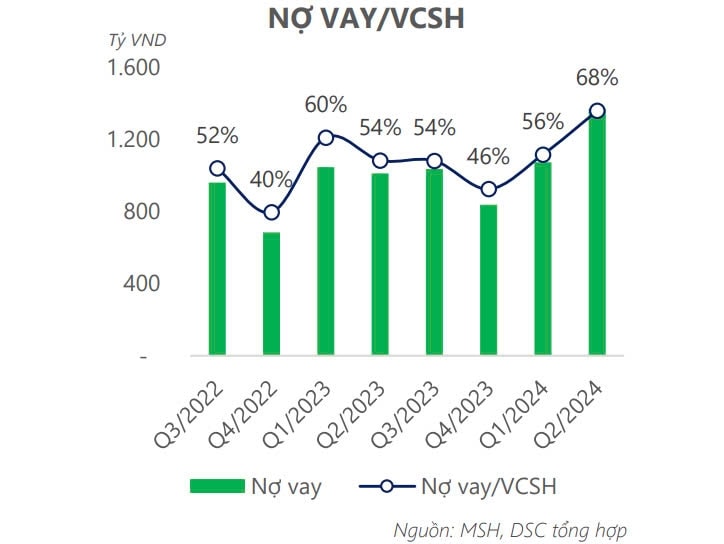

Nợ vay cua MSH tăng mạnh

Tổng nợ vay trong Q2/2024 của MSH đạt mức 1.366 tỷ đồng, tăng đến 28% so với hồi đầu năm và tăng 25% so với cùng kỳ năm ngoái trong bối cảnh MSH đang liên tục xây dựng các nhà máy mới trong thời gian vừa qua. Điều này dẫn đến tỷ lệ nợ vay/VCSH của doanh nghiệp đã đạt mức sấp xỉ 68% từ đó dẫn đến áp lực về chi phí lãi vay ngày càng lớn.

Cụ thể chi phí lãi vay của MSH trong quý vừa qua đã tăng lên mức 19 tỷ đồng (+58% YoY). Mặc dù vậy, DSC cho rằng với việc tình hình kinh doanh sẽ dần chuyển biến tích cực hơn nữa vào giai đoạn cuối năm cũng như giai đoạn cao điểm tích trữ lượng HTK sẽ sớm kết thúc thì có thể kỳ vọng MSH sẽ sớm ổn định được dòng tiền từ đó giảm dần tỷ lệ vay nợ.

Với việc ngành dệt may đang bước vào quá trình phục hồi kết hợp với việc mùa cao điểm đơn hàng thường diễn ra vào các quý cuối năm DSC đánh giá triển vọng tăng trưởng của MSH trong năm nay là vô cùng tích cực. DSC giữ nguyên dự phóng về doanh thu và LNST của MSH trong năm nay tương tự như trong báo cáo kỳ trước khi lần lượt đạt mức 4.996 tỷ đồng (+10%YoY) và 303 tỷ đồng (+24% YoY). DSC dự phóng giá mục tiêu của MSH trong năm nay sẽ đạt mức 52.000 VNĐ, với mức giá chiết khấu hợp lý là khoảng 46.000 VNĐ.

Nguyên Nam