Nợ nghi ngờ mất vốn tại các nhà băng đang tăng nhanh "chóng mặt"

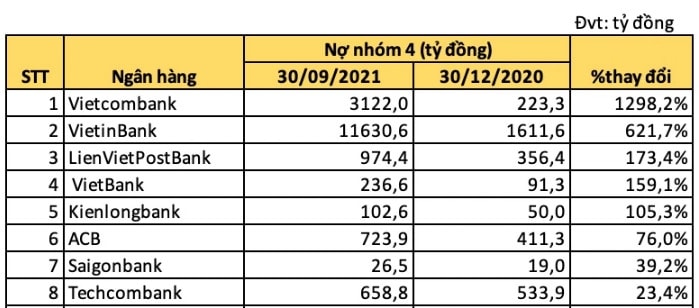

Kết thúc tháng 10, nhiều ngân hàng đã hé lộ kết quả kinh doanh 9 tháng đầu năm cùng với bức tranh toàn cảnh nợ xấu không mấy khả quan. Một điểm đáng lưu ý là nợ nhóm 4 (nợ nghi ngờ) tại một số ngân hàng tăng mạnh, gấp nhiều lần con số đầu năm.

Tại "quán quân" lợi nhuận Vietcombank, nợ nghi ngờ tăng lên 3.122 tỷ đồng, gấp gần 14 lần con số đầu năm (hơn 223 tỷ đồng). Cùng với đó nợ nhóm 3 và nợ nhóm 5 của ngân hàng cũng tăng mạnh đưa tổng nợ xấu nội bảng tăng 90% trong ba quý đầu năm.

Tương tự tại Ngân hàng TMCP Việt Nam Thương Tín (VietBank), chỉ tiêu trên vào cuối quý III cũng gấp gần 2,6 lần từ 91,3 tỷ đồng lên gần 236,6 tỷ đồng. Hay tại Ngân hàng TMCP Kiên Long (Kienlongbank), nhóm nợ nghi ngờ đã tăng gấp đôi từ 50 tỷ đồng vào đầu năm nay lên 102,6 tỷ đồng sau 9 tháng.

Các ngân hàng còn lại trong nhóm cũng ghi nhận nợ nhóm 4 tăng mạnh bao gồm ACB (tăng 76%), Saigonbank (39,2%), Nam A Bank (30,2%),...

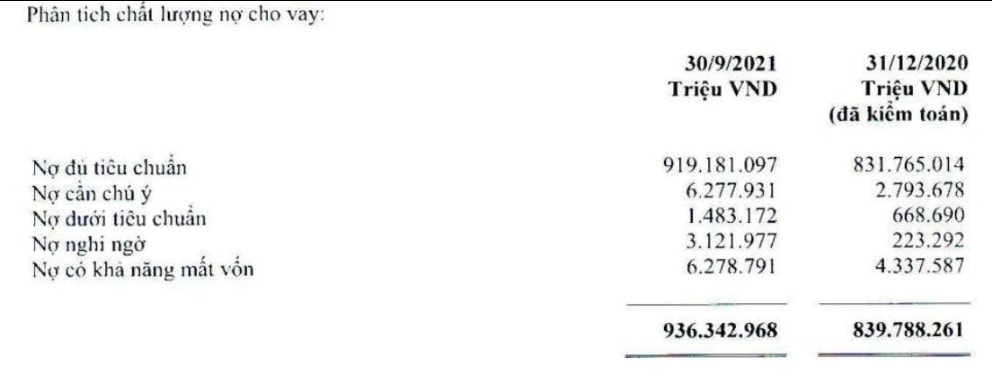

Theo nghiệp vụ ngân hàng, nợ xấu bao gồm nợ dưới tiêu chuẩn (nợ nhóm 3), nợ nghi ngờ mất vốn (nợ nhóm 4) và nợ có khả năng mất vốn (nợ nhóm 5). Xét theo mức độ rủi ro và tỷ lệ trích lập dự phòng tương ứng, nợ nhóm 5 là đáng lo ngại nhất, xếp sau là nợ nhóm 4 và cuối cùng là nợ nhóm 3.

Nợ xấu nhóm 4 được đánh giá là một trong những nhóm nợ nguy hiểm, tiềm ẩn nhiều rủi ro cao. Đây là khoản nợ mà người vay không thực hiện chi trả theo đúng hạn đã cam kết trong hợp đồng từ 3 tháng trở lên.

Đối với nợ nhóm 4, ngân hàng phải thực hiện trích lập dự phòng rủi ro 50% trên tổng giá trị nợ xấu và nếu quá hạn thêm, số nợ xẩu này có thể nhảy nhóm thành nhóm 5, phải trích lập 100% giá trị và rất khó thu hồi (coi như đã mất vốn).

Số liệu thống kê tư Ngân hàng Nhà nước cho thấy tỷ lệ nợ xấu tại các ngân hàng đã tăng mạnh do ảnh hưởng của đại dịch COVID-19. NHNN ước tính tỷ lệ nợ xấu bao gồm nợ xấu nội bảng, nợ xấu tiềm ẩn và các khoảng nợ tái cơ cấu theo Thông tư 01 lên đến 7,1% - 7,7%, xấp xỉ 8%.

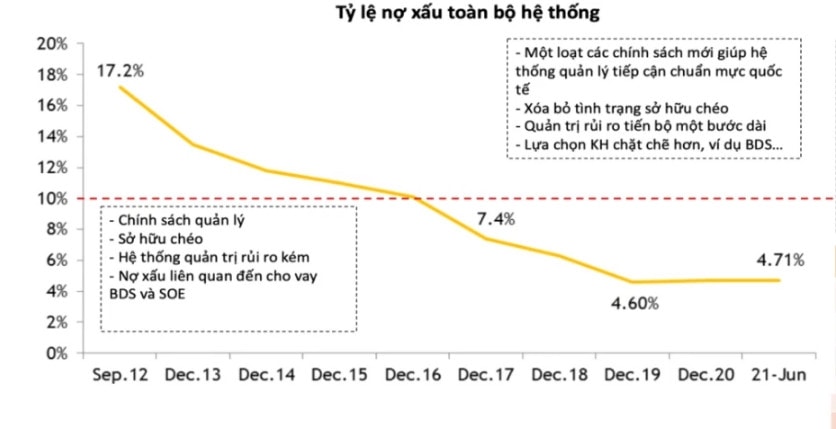

Con số thống kê từ NHNN từ 2016 đến nay cho thấy tỷ lệ nợ xấu toàn hệ thống đã giảm từ 10,6% năm 2016 xuống còn 3,8% vào cuối 2020.

Nếu tính cả khoản nợ đã bán cho VAMC nhưng chưa xử lý được và nợ xấu tiềm ẩn thì số liệu năm 2016 là 10,58%, năm 2017 còn 7,36%, năm 2018 là 5,85%, năm 2019 là 4,43% và năm 2020 là 3,81%.

Xét đến những tác động gây ra bởi COVID-19, NHNN ước tính tỷ lệ nợ xấu tiềm ẩn bao gồm nợ xấu trên bảng cân đối kế toán của ngân hàng, nợ tái cơ cấu,… có thể lên đến 7,1% - 7,7%, xấp xỉ 8%.

Đến cuối tháng 9/2021, các TCTD đã cơ cấu lại thời hạn trả nợ cho 278.000 khách hàng với dư nợ 238.000 tỷ đồng, lũy kế giá trị nợ đã cơ cấu lại thời hạn trả nợ giữ nguyên nhóm nợ cho khách hàng từ 23/1/2020 khoảng 531.000 tỷ đồng.

Đánh giá về rủi ro từ nguy cơ nợ xấu, các chuyên gia của Chứng khoán Maybank Kim Eng cho rằng mặc dù nợ xấu tăng nhưng sẽ không gây ra rủi ro hệ thống, dẫn đến sự đổ vỡ trong hoạt động ngân hàng như giai đoạn 2012 - 2014.

Đồng thời, bộ đệm rủi ro nợ xấu của bản thân các ngân hàng cộng với các chính sách hỗ trợ hiện hành như chính sách giãn nợ đã và đang tạo dư địa cho các ngân hàng trong việc quản lí trích lập dự phòng và tăng trưởng lợi nhuận.

| Một số sự kiện nổi bật ngành ngân hàng trong tuần qua Mời quý độc giả cùng Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm lại một số sự kiện nổi bật của ngành ... |

| Cổ phiếu ngân hàng tuần qua: Sắc xanh trở lại, khối ngoại vẫn tích cực gom CTG Tuần qua, thanh khoản nhóm cổ phiếu ngân hàng cải thiện, khối lượng giao dịch cổ phiếu CTG tăng vọt lên 62,1 triệu đơn vị ... |

| Phục Hưng Holdings (PHC) gấp rút bán đấu giá 10 triệu cổ phiếu trả bớt nợ ngân hàng Phục Hưng Holdings (PHC) cũng sẽ rót vốn để nắm quyền chi phối tại CTCP Đầu tư Kinh doanh An Phú Hưng, nhằm thực hiện ... |