Những loại bảo hiểm cần có khi mua xe ô tô

Trong bối cảnh xã hội ngày càng phát triển, bảo hiểm xe được xem là một việc làm văn minh và cần thiết, giúp bảo vệ khối tài sản có giá trị lớn trong trường hợp chẳng may gặp sự cố.

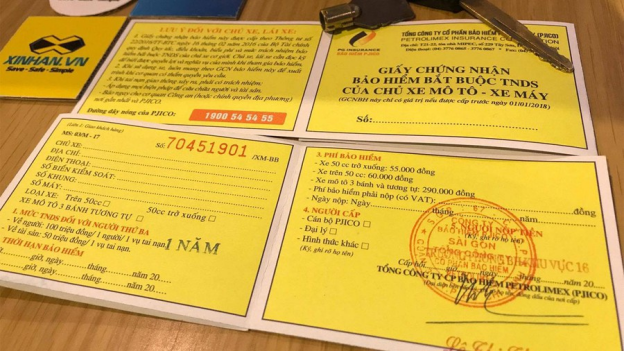

Bảo hiểm trách nhiệm dân sự bắt buộc

Toàn bộ các chủ xe ô tô tham gia giao thông trên lãnh thổ nước Việt Nam phải mua bảo hiểm bắt buộc trách nhiệm dân sự (TNDS) của chủ xe cơ giới. Chi tiết tại Nghị định số 03/2021/NĐ-CP ban hành ngày 15/01/2021 của Chính phủ. Hướng dẫn tại Thông tư 04/2021/TT-BTC ngày 15/01/2021 của Bộ Tài chính.

Bảo hiểm trách nhiệm dân sự bắt buộc là loại bảo hiểm đền bù thiệt hại về thân thể, tính mạng và tài sản đối với bên thứ ba do xe ô tô gây ra. Đây có thể nói là một trong những loại bảo hiểm ô tô quan trọng nhất. Giấy chứng nhận bảo hiểm trách nhiệm dân sự bắt buộc của chủ xe cơ giới là giấy tờ bắt buộc người điều khiển xe phải mang theo khi tham gia giao thông.

Nghị định 100/2019/NĐ-CP quy định cụ thể về mức phạt đối với ôtô không có bảo hiểm bắt buộc như sau:

"Người điều khiển xe ôtô không có hoặc không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực bị phạt tiền từ 400.000 - 600.000 đồng."

Bảo hiểm trách nhiệm dân sự tự nguyện

Bên cạnh Bảo hiểm TNDS bắt buộc theo quy định Nhà nước, chủ xe cơ giới có thể lựa chọn thêm loại Bảo hiểm thể hiện trách nhiệm tự nguyện. Mức bồi thường sẽ được tính như sau:

Về người: Công ty Bảo hiểm sẽ dựa vào mức độ gây tai nạn cũng như khoản tiền mà chủ xe đã bồi thường cho bên bị hại để đưa ra mức chi trả phù hợp, song không vượt quá mức trách nhiệm mà chủ xe đã tham gia đóng bảo hiểm.

Về tài sản: Công ty Bảo hiểm sẽ dựa trên số tiền mà chủ xe đã tham gia bảo hiểm cũng như mức độ lỗi khi gây ra tai nạn để thanh toán phần chênh lệch người người tham gia bảo hiểm.

Bảo hiểm thiệt hại vật chất xe ô tô

Bảo hiểm vật chất xe ô tô (bảo hiểm tự nguyện) là gói bảo hiểm cần thiết cho xe. Nếu có xảy ra va chạm bất ngờ gây hư hỏng cho xe, bên bảo hiểm sẽ bù đắp những khoản chi phí khắc phục thiệt hại. Cụ thể, bên bảo hiểm sẽ chịu trách nhiệm bồi thường cho chủ xe cơ giới những thiệt hại vật chất do thiên tai, tai nạn bất ngờ, không lường trước được trong các trường hợp sau:

Đâm, va (bao gồm cả va chạm với vật thể khác ngoài xe cơ giới), lật, đổ, chìm, rơi toàn bộ xe, bị các vật thể khác rơi vào;

Hỏa hoạn, cháy, nổ;

Những tai họa bất khả kháng do thiên nhiên;

Mất toàn bộ xe do trộm, cướp.

Ngoài số tiền bồi thường, bên bảo hiểm còn hoàn trả cho chủ xe cơ giới những chi phí cần thiết và hợp lý theo thỏa thuận tại hợp đồng bảo hiểm để thực hiện các công việc theo yêu cầu và chỉ dẫn của công ty khi xảy ra tổn thất (thuộc phạm vi bảo hiểm), bao gồm các chi phí:

Chi phí ngăn ngừa hạn chế tổn thất phát sinh thêm;

Chi phí cứu hộ và vận chuyển xe bị thiệt hại tới nơi sửa chữa gần nhất, nhưng tối đa không vượt quá 10% số tiền bảo hiểm.

Khi sử dụng gói bảo hiểm này, người sử dụng cần biết số tiền bồi thường cụ thể trong từng hạng mục, những trường hợp tốn phí hay hỗ trợ miễn phí.

Số tiền bảo hiểm được thỏa thuận giữa bên mua bảo hiểm và công ty bảo hiểm theo giá trị thực tế của chiếc xe ô tô tại thời điểm tham gia bảo hiểm hoặc thỏa thuận ghi trên giấy chứng nhận bảo hiểm.

| “Siêu phẩm” xe ô tô điện Audi chính thức có mặt tại Việt Nam: Giá cực sốc, Porsche Taycan chào thua |

Bảo hiểm trách nhiệm dân sự hàng hóa

Đây là loại hình bảo hiểm bắt buộc tại Bộ luật dân sự. Theo đó, bảo hiểm này buộc chủ xe phải có trách nhiệm dân sự với hàng hóa trong quá trình vận chuyển theo nội dung hợp đồng đã ký kết với chủ hàng.

Trường hợp xảy ra tai nạn, số tiền được bồi thường sẽ gồm các mục như: Chi phí ngăn ngừa giảm nhẹ tổn thất; Chi phí bảo quản, xếp dỡ, lưu kho, lưu bãi hàng hoá do hậu quả của tai nạn; Chi phí giám định tổn thất thuộc trách nhiệm của công ty bảo hiểm; Giá trị hàng hoá bị tổn thất. Song không vượt quá mức trách nhiệm bảo hiểm đối với hàng hoá trên xe.

Bảo hiểm hai chiều

Trên thực tế, bảo hiểm hai chiều chỉ là cách gọi theo thói quen của các bác tài, nhằm thể hiện việc chi trả bồi thường cho cả bên bị nạn lẫn chính chiếc xe của mình. Hiểu một cách đơn giản, bảo hiểm hai chiều sẽ gồm: Bảo hiểm trách nhiệm dân sự và Bảo hiểm vật chất xe.

*) Nguồn ảnh: Internet

Ngoài ra, chúng tôi cũng xin giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| Tầm phân khúc, nên chọn Toyota Fortuner hay Ford Everest: Cuộc đua trường kỳ Cùng nằm trong phân khúc xe SUV 7 chỗ hạng trung, Toyota Fortuner và Ford Everest được xem là bộ đôi cạnh tranh gay gắt ... |

| Volvo - đẳng cấp chiếc xe ô tô an toàn nhất thế giới “Sẽ không có ai tử vong trong một chiếc Volvo vào năm 2020” – Ý tưởng có phần… "điên rồ" này từng được CEO Lex ... |

| Toyota Vios: Mẫu xe ô tô được mệnh danh là "vua doanh số" thị trường Việt Trong các thành viên của Hiệp hội các nhà sản xuất ô tô Việt Nam (VAMA) thì Toyota Vios đang là "ông vua" doanh số ... |