Những con gà đẻ trứng vàng của EVNCPC (Bài 2): Giá điện tăng có là cứu cánh cho Điện lực Khánh Hòa?

Điện lực Khánh Hòa – công ty con có tầm vóc nhất của EVNCPC vừa chốt thời điểm chia cổ tức trong bối cảnh quý 1/2025 kết thúc ‘kém vui’.

Trong hệ sinh thái các công ty thành viên của Tổng công ty Điện lực miền Trung (EVNCPC), Công ty CP Điện lực Khánh Hòa (HoSE: KHP) nổi bật như một “gà đẻ trứng vàng” khi liên tục đem lại cổ tức đều đặn qua nhiều năm. Với quy mô doanh thu hàng nghìn tỷ đồng, KHP không chỉ đóng vai trò quan trọng trong hoạt động phân phối điện khu vực miền Trung mà còn là “nguồn thu thụ động” đáng kể cho EVNCPC.

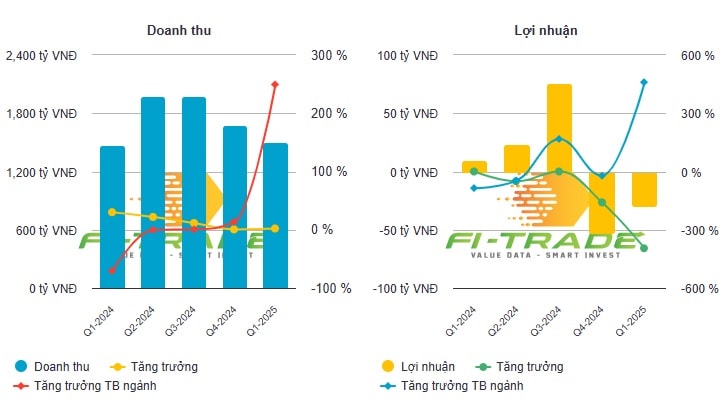

Năm 2024, KHP ghi nhận kết quả kinh doanh tăng trưởng về quy mô nhưng lợi nhuận không tương xứng. Cụ thể, doanh thu thuần đạt 7.165 tỷ đồng, tăng 14,5% so với năm 2023 và vượt kế hoạch. Tuy nhiên, tổng chi phí cũng tăng mạnh lên 7.094 tỷ đồng (tăng 14,8%), khiến lợi nhuận trước thuế chỉ đạt 71,3 tỷ đồng. Lợi nhuận sau thuế đạt 57,76 tỷ đồng, chủ yếu nhờ doanh thu bán điện tăng 15,1% và giá bán bình quân đạt 2.309 đồng/kWh.

Là công ty hiếm hoi thuộc hệ sinh thái EVNCPC hiện niêm yết trên HoSE, nhiều năm qua KHP luôn duy trì việc chia cổ tức bằng tiền xen lẫn cổ phiếu để đảm bảo lợi ích cổ đông. Mới đây, KHP đã thông qua phương án chia cổ tức năm 2024 bằng tiền mặt, tỷ lệ 5% mệnh giá, tương đương 500 đồng/cổ phiếu. Với hơn 60,4 triệu cổ phiếu đang lưu hành, công ty dự kiến chi khoảng 30,2 tỷ đồng để hoàn tất đợt chia cổ tức này vào ngày 16/6/2025. Trong đó, riêng EVNCPC – cổ đông sở hữu hơn 32,28 triệu cổ phiếu, tương ứng 53,44% vốn điều lệ KHP – sẽ nhận về hơn 16,14 tỷ đồng tiền mặt.

Từ năm 2020 đến nay, EVNCPC đã đều đặn nhận cổ tức bằng tiền từ KHP với tổng giá trị ước tính vượt 74 tỷ đồng, chưa kể nhiều đợt chia cổ phiếu thưởng hấp dẫn. Trong chiến lược dài hạn, KHP được định vị là một mắt xích ổn định cả về vận hành lẫn tài chính trong chuỗi giá trị của EVNCPC. Tuy nhiên, báo cáo tài chính quý 1/2025 đã phần nào hé lộ những áp lực đang dần xuất hiện trong hoạt động kinh doanh và cấu trúc tài chính của công ty.

Quý đầu năm hụt hơi, dòng tiền âm, đầu tư co hẹp

Bức tranh tài chính quý 1/2025 cho thấy nhiều tín hiệu kém tích cực. Doanh thu đạt 1.508 tỷ đồng – tăng nhẹ so với cùng kỳ – nhưng giá vốn gần như “ăn hết” khiến biên lợi nhuận gần như bằng 0. Sau khi trừ các chi phí, KHP lỗ ròng 29,89 tỷ đồng, đánh dấu một bước thụt lùi lớn so với khoản lãi 12,7 tỷ đồng cùng kỳ năm trước. Đáng chú ý đây đã là quý thứ hai liên tiếp KHP báo lỗ (quý 4/2024 lỗ gần 53 tỷ đồng), đặt ra áp lực lớn cho những quý tiếp theo.

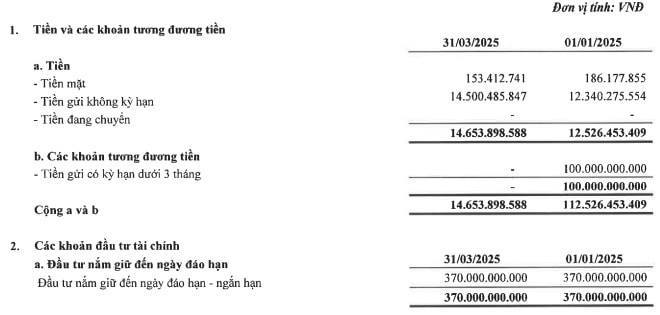

Áp lực dòng tiền càng rõ nét hơn. Trong quý đầu năm, dòng tiền thuần từ hoạt động kinh doanh âm 43,6 tỷ đồng, trong khi dòng tiền đầu tư âm thêm 35,9 tỷ đồng do tiếp tục rót vốn vào tài sản cố định và khoản cho vay. Đáng chú ý, tiền và tương đương tiền cuối quý chỉ còn 14,6 tỷ đồng, giảm tới 87,8% so với đầu năm, trong đó tiền mặt chỉ còn hơn 153 triệu đồng.

Báo cáo cũng ghi nhận một thay đổi đáng chú ý: 100 tỷ đồng tiền gửi ngắn hạn có kỳ hạn dưới 3 tháng đã biến mất hoàn toàn trong quý 1. Đây có thể là động thái rút vốn để bù đắp thanh khoản ngắn hạn.

Dù vậy, tại ngày 31/3/2025, KHP vẫn duy trì 370 tỷ đồng trong mục đầu tư nắm giữ đến ngày đáo hạn – một khoản lớn, tương đương gần 17% tổng tài sản – nhưng không có thuyết minh chi tiết. Việc thiếu minh bạch này khiến nhà đầu tư khó đánh giá mức độ an toàn hoặc khả năng sinh lời thực sự của danh mục.

KHP đang có 30,4 tỷ đồng đầu tư góp vốn vào đơn vị khác, bao gồm 4,65 tỷ đồng vào Công ty CP Bê tông ly tâm Điện lực Khánh Hòa (sở hữu 31%), 13,82 tỷ vào Công ty CP Thủy điện Sông Chò (15,44%) và 11,98 tỷ vào Công ty CP Đầu tư Điện lực 3 – PC3-Invest (4,11%). Đáng chú ý, PC3-Invest cũng là công ty con của EVNCPC – điều cho thấy sự đan xen chặt chẽ trong chuỗi đầu tư nội khối của Tổng công ty.

Tỷ lệ nợ cao, thanh khoản yếu

Trên bảng cân đối kế toán, vốn chủ sở hữu cuối quý 1/2025 của KHP giảm mạnh từ 703 tỷ đồng đầu năm xuống còn 673 tỷ đồng – chủ yếu do phần lợi nhuận sau thuế chưa phân phối trong kỳ âm 29,8 tỷ đồng. Trong khi đó, nợ phải trả vẫn neo ở mức cao với hơn 1.532 tỷ đồng – gấp đôi vốn chủ sở hữu và chiếm 69% tổng tài sản. Riêng khoản vay và nợ thuê tài chính dài hạn lên đến 636 tỷ đồng, tạo ra áp lực lãi vay cố định đáng kể.

Các chỉ tiêu tài chính phản ánh rủi ro thanh khoản cũng đang xấu đi. Báo cáo thường niên mới công bố của KHP nêu, hệ số thanh toán ngắn hạn từ mức 1,25 lần (2023) giảm còn 1,18 lần (2024); hệ số thanh toán nhanh chỉ còn 1,13 lần. Với mức đòn bẩy tài chính cao (nợ/vốn chủ sở hữu hơn 221%), khả năng chống chịu với các cú sốc chi phí đầu vào hoặc sụt giảm doanh thu là khá yếu.

Tuy nhiên, vẫn có một vài điểm tích cực. Chẳng hạn, chỉ số vòng quay hàng tồn kho cải thiện từ 95 vòng (2023) lên 147 vòng (2024), phản ánh hiệu quả luân chuyển vật tư, hàng hóa được cải thiện. Dù vậy, biên lợi nhuận sau thuế trên doanh thu vẫn mỏng, chỉ đạt 0,81% – thấp hơn năm trước.

Kế hoạch kinh doanh năm 2025 được thông qua tại Đại hội đồng cổ đông cũng phản ánh sự thận trọng. KHP đặt mục tiêu doanh thu 8.186 tỷ đồng, tăng khoảng 14% so với 2024, nhưng lợi nhuận trước thuế giảm 30%, còn 50,1 tỷ đồng. Dù vậy, công ty vẫn dự kiến chia cổ tức ở mức 4% – tương đương hơn 24 tỷ đồng – cho thấy cổ tức tiếp tục được duy trì như một chính sách “giữ chân cổ đông”, nhất là đối với EVNCPC.

EVNCPC và Công ty CP Thiết bị điện ADP vừa trúng gói thầu mua sắm thiết bị đo xa trị giá hơn 5,7 tỷ đồng tại Công ty CP Điện lực Khánh Hòa. Đây là gói thầu thuộc kế hoạch mua sắm tài sản cố định và vật tư thiết bị phục vụ hoạt động năm 2025. Đáng chú ý, liên danh này là nhà thầu duy nhất tham dự, do ông Nguyễn Hải Đức – TGĐ Điện lực Khánh Hòa – phê duyệt kết quả.

Diễn biến thị trường chứng khoán cho thấy cổ phiếu KHP vẫn nhận được kỳ vọng từ nhà đầu tư. Trong nửa đầu tháng 5/2025, KHP tăng giá mạnh từ 9.970 đồng lên 11.250 đồng/cổ phiếu – tương đương mức tăng khoảng 12,8%. Đặc biệt, các phiên từ 9–12/5 ghi nhận khối lượng giao dịch cao đột biến, lên tới hơn 500.000 cổ phiếu mỗi phiên. Tuy nhiên, ngay sau đó, thanh khoản giảm mạnh, chỉ còn 1.600 cổ phiếu trong phiên 15/5 – cho thấy dòng tiền đầu cơ rút lui nhanh chóng.

Tăng giá điện: KHP có thoát lỗ?

Trong hai quý gần nhất, KHP liên tục ghi nhận lỗ dù doanh thu vẫn duy trì đà tăng. Theo giải trình của doanh nghiệp, nguyên nhân chủ yếu đến từ sản lượng điện thương phẩm sụt giảm trong khi tổng chi phí, đặc biệt là giá vốn, tăng mạnh. Cụ thể, trong quý 1/2025, sản lượng điện thương phẩm của KHP giảm 1,88% so với cùng kỳ năm trước, nhưng tổng chi phí lại tăng 4,91%. Tình hình càng đáng lo ngại hơn trong quý 4/2024 khi sản lượng giảm 4,88% còn chi phí tăng tới 12,01%. Đáng chú ý, doanh nghiệp đã kinh doanh dưới giá vốn trong quý này: doanh thu chỉ đạt 1.683,6 tỷ đồng trong khi giá vốn hàng bán lên tới 1.728,7 tỷ đồng, khiến công ty lỗ gần 45 tỷ đồng – minh chứng rõ nét cho việc chi phí đang bào mòn toàn bộ lợi nhuận.

Trong bối cảnh đó, việc Bộ Công Thương điều chỉnh giá bán lẻ điện bình quân lên 2.006,79 đồng/kWh từ ngày 10/5/2025 (tăng 4,8%) mang đến hy vọng cải thiện phần nào biên lợi nhuận. Với đặc thù là doanh nghiệp phân phối điện trên địa bàn Khánh Hòa, mức tăng này được kỳ vọng sẽ giúp KHP cải thiện doanh thu ngắn hạn. Theo báo cáo tài chính quý 1/2025, doanh thu bán điện đạt hơn 1.480 tỷ đồng, tăng gần 2,8% so với cùng kỳ. Nếu sản lượng tiêu thụ không giảm thêm, giá điện tăng có thể giúp doanh thu quý 2/2025 tăng thêm khoảng 60–70 tỷ đồng.

Tuy vậy, cần lưu ý rằng KHP mua điện từ EVNCPC. Nếu giá mua buôn cũng được điều chỉnh tương ứng với giá bán lẻ, lợi nhuận biên của KHP sẽ không cải thiện đáng kể. Trong điều kiện chi phí vận hành chưa được kiểm soát và sản lượng vẫn giảm, việc điều chỉnh giá điện có thể chỉ đóng vai trò cầm cự tạm thời thay vì tạo ra bước ngoặt thực sự trong kết quả kinh doanh.