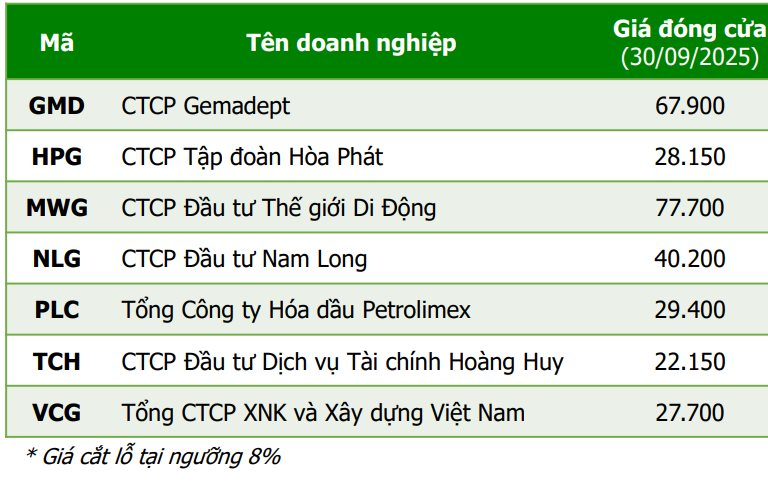

Những câu chuyện phía sau 7 cổ phiếu tiềm năng hút mạnh dòng tiền thời gian tới

7 cổ phiếu được chọn lần này đều có nền tảng vững và kỳ vọng kết quả kinh doanh quý 3 bứt phá, hưởng lợi từ đầu tư công, bất động sản hồi phục và triển vọng nâng hạng.

Bước sang tháng 10/2025, Chứng khoán Agriseco dự báo VN-Index nhiều khả năng tiếp tục dao động trong biên độ rộng trước khi xác lập xu hướng rõ ràng. Thị trường đang được hỗ trợ bởi nhiều yếu tố tích cực như kết quả kinh doanh quý 3 sắp được công bố, triển vọng tăng tốc kinh tế giai đoạn cuối năm nhờ đầu tư công và nới lỏng tiền tệ, cùng với kỳ vọng FTSE công bố nâng hạng Việt Nam lên thị trường mới nổi vào ngày 8/10.

Tuy nhiên, Agriseco cũng lưu ý rủi ro từ áp lực bán ròng của khối ngoại, tỷ giá neo cao và khả năng tiến độ nâng hạng chưa đạt kỳ vọng. Trên cơ sở đó, nhóm phân tích đã công bố danh mục khuyến nghị tháng 10 gồm 7 cổ phiếu nổi bật, có nền tảng cơ bản vững chắc, dự kiến ghi nhận KQKD quý 3 khả quan và hưởng lợi từ chính sách hỗ trợ kinh tế.

GMD: Động lực từ cảng nước sâu

Công ty CP Gemadept (HoSE: GMD) được Agriseco đánh giá cao nhờ triển vọng tăng trưởng ổn định. Các dự án cảng Nam Đình Vũ giai đoạn 3 và Gemalink giai đoạn 2A dự kiến sẽ sớm đóng góp vào kết quả kinh doanh. Ngoài ra, giá dịch vụ xếp dỡ tại các cảng nước sâu có thể tăng 10% trong quý 3/2025, mang lại lợi thế cho Gemadept – doanh nghiệp đang sở hữu công suất cảng nước sâu lớn nhất cả nước. Agriseco kỳ vọng mức tăng giá dịch vụ này sẽ tiếp tục được duy trì trong năm 2026, hỗ trợ tích cực cho biên lợi nhuận.

HPG: Lợi thế từ nhu cầu thép nội địa và chi phí giảm

Tập đoàn Hòa Phát (HoSE: HPG) được dự báo ghi nhận lợi nhuận quý 3 tăng trưởng trên 20% so với cùng kỳ. Nhu cầu thép trong nước tăng nhờ thị trường bất động sản sôi động và đầu tư hạ tầng đẩy mạnh giải ngân. Việc vận hành lò cao số 6 từ tháng 9 cũng giúp bổ sung sản lượng HRC cung cấp ra thị trường. Đáng chú ý, giá bán thép chỉ giảm 1% so với cùng kỳ, trong khi giá nguyên liệu đầu vào như than cốc và quặng sắt giảm tới 12%, giúp cải thiện biên lợi nhuận gộp.

MWG: Bách Hóa Xanh dẫn dắt tăng trưởng

Trong nhóm bán lẻ, Công ty CP Đầu tư Thế giới Di động (HoSE: MWG) tiếp tục được Agriseco đưa vào danh mục nhờ động lực tăng trưởng từ chuỗi Bách Hóa Xanh (BHX). Tính đến tháng 9, BHX đã mở mới 463 cửa hàng, chủ yếu tại khu vực miền Trung, cho thấy dư địa mở rộng còn lớn. Các chuỗi Thế giới Di động và Điện Máy Xanh cũng cải thiện hiệu quả hoạt động với doanh thu tháng 8 tăng 14% so với cùng kỳ dù không mở mới cửa hàng. Agriseco dự báo lợi nhuận quý 3 của MWG tăng trưởng trên 80% nhờ doanh số cải thiện và tối ưu vận hành.

NLG: Hưởng lợi từ chuyển nhượng và hạ tầng

Công ty CP Đầu tư Nam Long (HoSE: NLG) được đánh giá tích cực nhờ doanh số bán hàng cải thiện trong bối cảnh thị trường bất động sản vùng ven TP.HCM như Long An, Đồng Nai hồi phục nhờ hạ tầng và sáp nhập địa giới. Agriseco dự báo LNST năm 2025 của NLG tăng trên 30% so với cùng kỳ, chủ yếu nhờ ghi nhận doanh thu tài chính từ việc bán 15,1% vốn tại dự án Izumi City cho Tokyu Corporation. Khoản tiền từ chuyển nhượng dự kiến được hạch toán trong nửa cuối năm 2025.

TCH: Kỳ vọng từ dự án mới và IPO công ty con

Công ty CP Đầu tư Dịch vụ Tài chính Hoàng Huy (HoSE: TCH) đang triển khai ba dự án trọng điểm giai đoạn 2025-2027 gồm Hoàng Huy Green River, New City II và Hoàng Huy Commerce. Các dự án này dự kiến bàn giao từ cuối 2025, hứa hẹn mang lại nguồn thu lớn. Đáng chú ý, công ty con CRV đã nộp hồ sơ niêm yết trên HOSE và đặt kế hoạch kinh doanh 2025 đầy tham vọng với doanh thu 4.000 tỷ đồng (+82%) và LNST 1.600 tỷ đồng (+250%). Nếu IPO thành công, TCH sẽ được hưởng lợi cả về dòng tiền lẫn giá trị tài sản.

PLC: Hưởng lợi từ đầu tư công và giá nguyên liệu giảm

Tổng Công ty Hóa dầu Petrolimex (HoSE: PLC) được kỳ vọng tăng trưởng nhờ nhu cầu nhựa đường gia tăng khi giải ngân đầu tư công tăng tốc. Tính đến cuối tháng 8/2025, tỷ lệ giải ngân vốn đầu tư công đạt 46,3% kế hoạch, và dự kiến sẽ bứt tốc trong quý cuối năm. Nhu cầu nhựa đường phục vụ mục tiêu 3.000 km cao tốc đến năm 2025 và 5.000 km đến năm 2030 sẽ tạo động lực tăng trưởng dài hạn. Bên cạnh đó, giá Bitumen – nguyên liệu chính sản xuất nhựa đường – đang trong xu hướng giảm theo giá dầu, giúp cải thiện biên lợi nhuận của PLC.

VCG: Bứt phá nhờ thoái vốn và bất động sản cao cấp

Công ty CP Vinaconex (HoSE: VCG) được Agriseco đánh giá cao nhờ triển vọng từ các dự án bất động sản cao cấp như Vera Diamond City và Vinaconex Diamond Tower, với tỷ lệ hấp thụ tốt trong quý 3/2025. Đặc biệt, VCG vừa hoàn tất bán 107,1 triệu cổ phần tại Vinaconex ITC (HoSE: VCR), với giá chuyển nhượng tối thiểu 48.000 đồng/cp, dự kiến thu về hơn 5.300 tỷ đồng. Khoản lợi nhuận từ thoái vốn này sẽ tạo cú hích lớn cho kết quả kinh doanh, đồng thời củng cố dòng tiền. Ngoài ra, mảng xây lắp hạ tầng với backlog 27.000 tỷ đồng tiếp tục là nguồn tăng trưởng ổn định trong năm 2025.

Nhìn chung, danh mục 7 cổ phiếu trên hội tụ những yếu tố cơ bản vững chắc, triển vọng kinh doanh tích cực và khả năng hưởng lợi từ bối cảnh vĩ mô thuận lợi. Trong đó, các nhóm ngành cảng biển, thép, bán lẻ, bất động sản, đầu tư công và xây lắp hạ tầng đều hứa hẹn mang lại cơ hội cho nhà đầu tư trong tháng 10 và giai đoạn cuối năm.