Nhận định chứng khoán ngày 3/4: Xuất hiện áp lực giảm

VN-Index tăng nhẹ 0,5 điểm trong phiên 2/4, đánh dấu phiên phục hồi thứ hai liên tiếp nhưng đà tăng chững lại dưới áp lực bán ròng mạnh từ khối ngoại. Giới phân tích nhận định, khả năng điều chỉnh ngắn hạn, trong khi nhà đầu tư đang chờ kết quả quý I và tín hiệu chính sách mới.

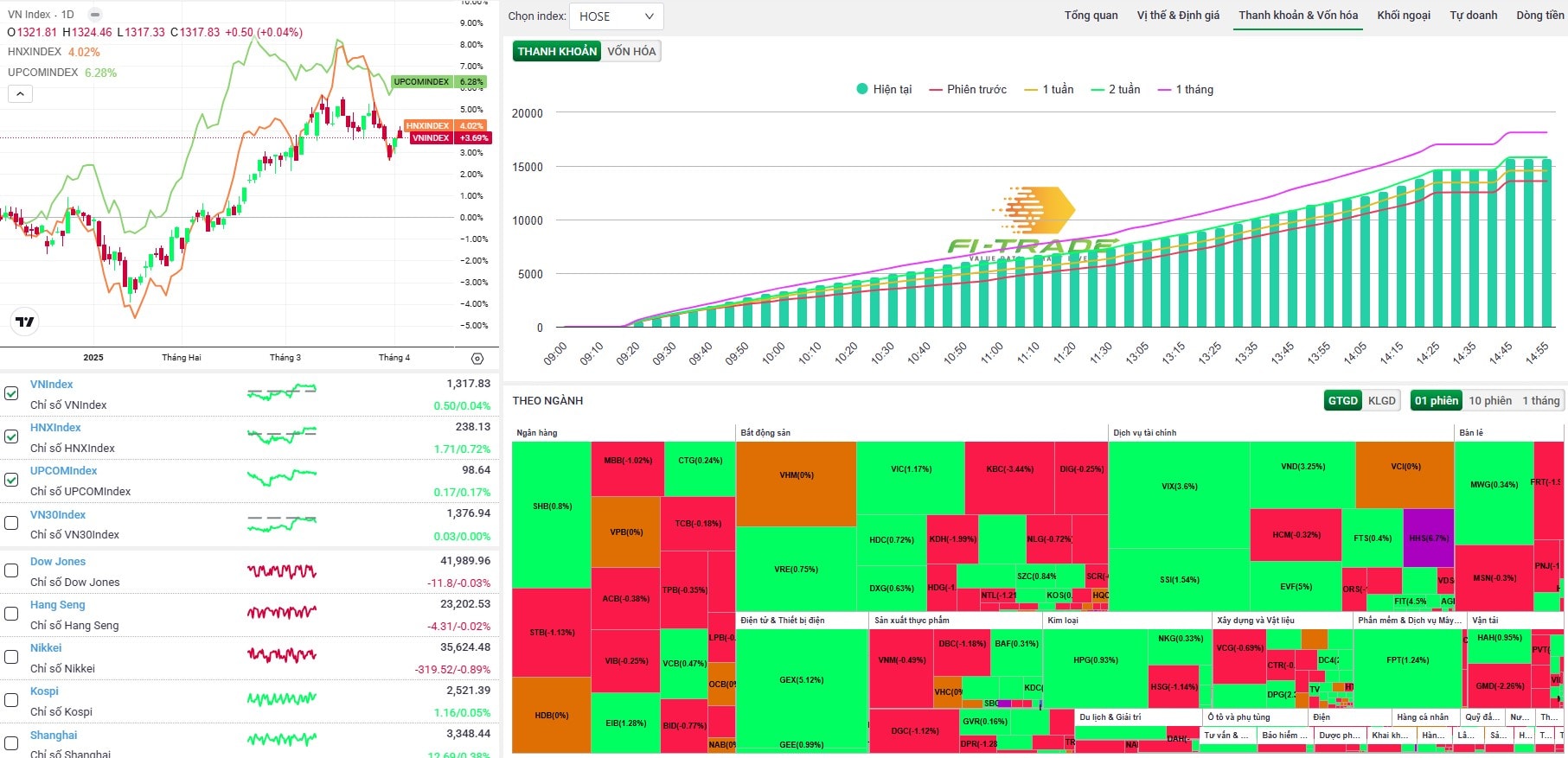

Thị trường chứng khoán Việt Nam tiếp tục có phiên phục hồi thứ hai liên tiếp trong ngày 2/4, nhưng đà tăng cho thấy dấu hiệu chững lại khi VN-Index chỉ nhích nhẹ 0,50 điểm (+0,04%) lên 1.317,83 điểm – vừa đủ duy trì trên vùng giá thấp nhất ngày 11/3 quanh 1.316 điểm. VN30 cũng chỉ tăng khiêm tốn 0,03 điểm lên 1.376,94 điểm, vượt nhẹ vùng đỉnh tháng 10/2024 tại 1.374 điểm.

Độ rộng thị trường trên HOSE nghiêng về bên mua với 156 mã tăng, 149 mã giảm và 56 mã giữ tham chiếu. Các nhóm cổ phiếu bất động sản, ngân hàng quy mô nhỏ, khoáng sản và chứng khoán có diễn biến tích cực, trong khi nhóm dầu khí, phân bón, hóa chất và công nghệ - viễn thông chịu áp lực chốt lời.

Thanh khoản thị trường có sự cải thiện mạnh với khối lượng giao dịch trên HOSE tăng 28,9%, vượt trên mức trung bình, cho thấy dòng tiền ngắn hạn vẫn đang vận động tích cực, tập trung mạnh vào một số mã có chuyển động kỹ thuật hấp dẫn.

Tuy vậy, đà hồi phục của thị trường vẫn bị lu mờ bởi xu hướng bán ròng kéo dài của khối ngoại. Trong phiên 2/4, khối ngoại tiếp tục bán ròng 709,9 tỷ đồng trên HOSE, nâng tổng giá trị bán ròng lũy kế quý I/2025 lên tới 25.928,5 tỷ đồng – gần gấp đôi so với cùng kỳ năm 2024. Mặc dù áp lực này có thể giảm dần trong quý II khi các yếu tố gây sức ép như chênh lệch lãi suất, áp lực tỷ giá và thuế đối ứng từ Mỹ bắt đầu hạ nhiệt, nhưng dòng tiền ngoại hiện vẫn là yếu tố khiến thị trường thiếu động lực bứt phá rõ ràng.

Nhận định chứng khoán phiên 3/4

Theo phân tích kỹ thuật, nhiều công ty chứng khoán đã đưa ra góc nhìn thận trọng. Chứng khoán CSI tiếp tục bảo lưu quan điểm cho rằng VN-Index nhiều khả năng sẽ có nhịp điều chỉnh về vùng hỗ trợ mạnh quanh 1.286–1.290 điểm trước khi quay lại xu hướng tăng. Thanh khoản tăng nhưng đà tăng thu hẹp dần là dấu hiệu cho thấy lực cầu đang suy yếu, và thị trường có thể xuất hiện áp lực giảm trong các phiên tới. CSI cho rằng việc giải ngân nên được cân nhắc kỹ lưỡng khi chỉ số chưa kiểm định xong vùng hỗ trợ và không nên mở rộng vị thế mua mới ở thời điểm hiện tại.

Trong khi đó, Chứng khoán SHS đánh giá, thị trường ngắn hạn đang bước vào giai đoạn tích lũy sau nhịp tăng mạnh, với vùng hỗ trợ quanh 1.300 điểm – tương ứng vùng đỉnh năm 2024 và đường trung bình 20 phiên. VN-Index kết thúc quý I/2025 tại 1.306,86 điểm, tăng 3,16% so với cuối năm 2024, đồng thời đánh dấu lần đầu tiên sau 11 quý liên tiếp chỉ số duy trì trên mốc 1.300 điểm, mở ra kỳ vọng về một chu kỳ tăng trưởng mới. SHS nhận định vùng giá 1.280–1.300 điểm là vùng giải ngân hợp lý trong ngắn hạn, với các yếu tố hỗ trợ gồm nền kinh tế tăng trưởng ổn định, mặt bằng lãi suất thấp, kỳ vọng nâng hạng thị trường và định giá tương đối hấp dẫn so với GDP. Dẫu vậy, nhóm phân tích cũng lưu ý những rủi ro vẫn hiện hữu như động thái bán ròng kéo dài của khối ngoại, căng thẳng địa chính trị toàn cầu và các biến số kinh tế vĩ mô còn khó đoán định.

Chứng khoán KB Việt Nam (KBSV) có cái nhìn thận trọng hơn khi cho rằng chỉ số VN-Index đã thất bại trong việc vượt kháng cự gần và hình thành cây nến đỏ khá tiêu cực sau khi chớm phá cận trên. Độ rộng thị trường không duy trì được quán tính tăng ổn định, trong khi sức mua chủ yếu đến từ các cổ phiếu đơn lẻ. Ngoài ra, các phiên có thanh khoản cao lại không đồng thuận với xu hướng tăng, khiến khả năng thị trường còn rung lắc là rất lớn. KBSV nhận định chỉ số chỉ có thể xác lập đáy rõ ràng hơn khi lùi sâu về vùng hỗ trợ thấp hơn.

Dù tiếp tục duy trì sắc xanh, diễn biến trong phiên 2/4 cho thấy đà phục hồi đang bước vào giai đoạn thử thách, khi lực mua dần suy yếu và áp lực bán có dấu hiệu gia tăng tại các vùng cản kỹ thuật. Trong bối cảnh thị trường đang cần thêm các yếu tố hỗ trợ rõ ràng về dòng tiền, tâm lý nhà đầu tư ngắn hạn sẽ cần được dẫn dắt bởi kết quả kinh doanh quý I và tín hiệu chính sách vĩ mô trong tháng 4.